Výstupy z učení

- Analýza rozdílů mezi očekávanými náklady na materiál a skutečnými náklady na materiál

Vraťme se tedy do naší společnosti Hupana Running a projděme si její suroviny podle nákladů a množství, abychom zjistili, kde mohou vznikat rozdíly a jak vypočítáme rozdíly ve výdajích nebo množství. Obojí je důležité a používá se k výpočtu celkové výdajové odchylky.

Než začneme zde, možná byste se měli vrátit k těmto videonávodům!

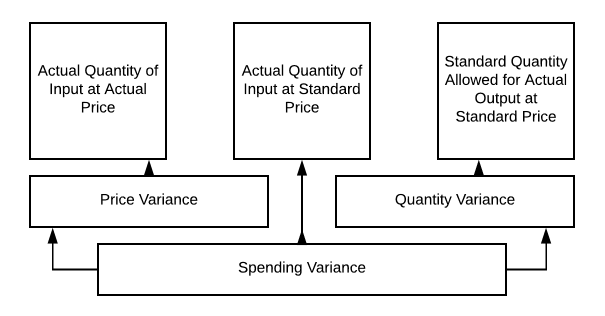

Materiálové odchylky se mohou lišit na základě množství materiálu, nákladů na materiál nebo obojího. Standardní analýzu rozptylu nákladů na přímý materiál lze zobrazit takto:

Pomocí tohoto grafu se tedy podíváme na několik různých scénářů pro běžeckou společnost Hupana. Náš původní rozpočet na přímý materiál počítá s 10 250 jednotkami surovin po 2 dolarech za jednotku, abychom uspokojili naše výrobní požadavky. V rozpočtu jsme tedy počítali s výdaji na suroviny ve výši 21 000 USD (chtěli jsme mít pro nové období malé počáteční zásoby!!). Co se stane, když se změní cena, množství nebo obojí?“

Když hovoříme o očekávaných a skutečných nákladech na materiál, musíme vzít v úvahu několik faktorů. Za prvé je to množství materiálu, které připadá na každou jednotku. Dále jsou to náklady na jednotku materiálu. Tyto dvě informace je důležité vzít v úvahu při analýze rozdílu mezi očekávanými a skutečnými materiálovými náklady.

Vraťme se zpět k běžecké společnosti Hupana. Její rozpočet přímých materiálových nákladů je následující:

.

$21,000

Při zachování požadované výroby v párech v roce 2050, Co by se stalo, kdyby ve výrobě byla tuna odpadu a my jsme použili 7.5 jednotek suroviny na pár místo 5?

.

$31,250

V důsledku toho se změní množství výrobku, ale cena zůstane stejná. Pomocí našeho grafu z kapitoly 10.2 tedy můžeme vypočítat takto:

Naše odchylka ve výdajích tedy činí 10 250 dolarů

Na suroviny jsme nyní vynaložili 31 250 dolarů, zatímco v rozpočtu jsme počítali s částkou 21 000 dolarů. Na vině tohoto problému s odchylkou mohlo být plýtvání, zmetkovitost, problémy ve výrobě nebo nesprávné školení. To je rozhodně třeba přezkoumat.

Co by se tedy stalo, kdyby náklady na jednotku vstupního materiálu klesly na 1,25 USD, ale náš odpad by zůstal vysoký?

Nyní bychom stále museli nakoupit 15 625 jednotek, ale za cenu 1,25 USD/jednotku, takže by naše celkové výdaje na přímý materiál činily 19 531,25 USD. Nyní se odchylky stávají jasnějšími, že?“

Nakoupili jsme více jednotek, ale za nižší cenu. Takže jsme měli odchylku v množství a odchylku v ceně. Může existovat buď odchylka v ceně, nebo odchylka v množství, ale může existovat i kombinace, která vytvoří odchylku ve výdajích.

Předání této informace vedení může být trochu nepříjemné, pokud nastane první scénář, že? Než sestavíte zprávu, udělejte si domácí úkol. Poraďte se s vedoucím výroby a zjistěte, zda může do problému vnést trochu světla. Ve druhém scénáři však nižší cena za jednotku kompenzuje další použité jednotky!“

Ať už se to bude vyvíjet jakýmkoli směrem, může se stát, že vaše výrobní oddělení svalí vinu za nákup nekvalitního výrobku na nákupní tým. Nákupní tým může obviňovat výrobu z nedbalé práce! Možná budete muset trochu pátrat, abyste na to přišli!

Praktické otázky

Přispějte!

Zlepšit tuto stránkuZjistit více