Podniky vyžadují přiřazení příjmů i výdajů do stejného účetního období. Často však dochází k případům, kdy náklady a výnosy nevzniknou nebo je podnik v daném účetním období neobdrží. Proto pro jejich správné zachycení v účetních knihách používají podniky účetní koncepty, jako je časové rozlišení a časové rozlišení. Mezi uživateli často dochází k záměně obou těchto pojmů, a proto je používají zaměnitelně. Oba tyto pojmy se však od sebe velmi liší. Proto, abychom lépe porozuměli těmto dvěma pojmům, musíme se podívat na rozdíly mezi akruálním a odloženým účtováním.

Než si podrobně vysvětlíme rozdíly, nejprve pochopíme, co tyto pojmy znamenají.

Akruální vs. odložené účtování – význam

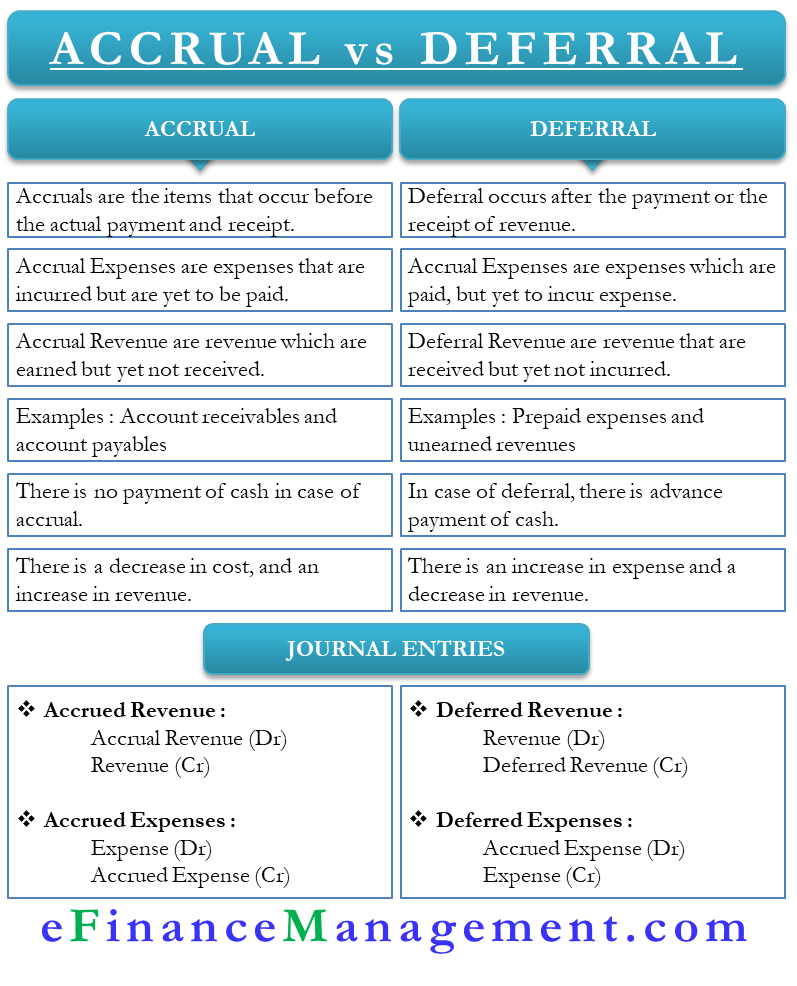

Oba tyto pojmy jsou užitečné v politice vykazování nákladů a výnosů podniku. V podstatě se jedná o opravné položky, které pomáhají podniku upravit jeho účetnictví tak, aby podávalo věrný finanční obraz podniku. Zjednodušeně řečeno, oba tyto pojmy přicházejí v úvahu, když existuje časový rozdíl mezi skutečnou realizací a vykazováním výnosů a nákladů. Nebo můžeme říci, že k časovému rozlišení dochází před přijetím nebo zaplacením, zatímco k časovému rozlišení dochází po přijetí nebo zaplacení.

Pochopme oba pojmy podrobněji:

Časové rozlišení

Výnosy nebo náklady, které jsou dosaženy, ale podnik je teprve obdrží, jsou časovým rozlišením. Časové rozlišení lze klasifikovat buď jako výdaje příštích období, nebo jako příjmy příštích období (nebo výnosy).

Příjmy příštích období jsou transakce, za které má společnost již obdržet platbu, ale dosud ji nedostala. V takovém případě společnost klasifikuje platbu jako výnosy příštích období za účetní období, ve kterém má být uhrazena. Například úroky ze spořicího účtu jsou splatné vždy v prosinci, ale platba obvykle přijde až v lednu.

Náklady příštích období jsou naopak platby, které má společnost provést v běžném účetním roce, ale platí je v jiném účetním roce. Například splatnost faktury za elektřinu je v prosinci, ale podnik ji zaplatí až v lednu.

Odklad

Odklad je pravým opakem časového rozlišení a nastává před datem splatnosti výdaje nebo příjmu. Výdaje příštích období jsou výdaje, které firma platí předem. Například podnik platí nájemné na celé dva roky dopředu.

Výnosy příštích období jsou naopak výnosy, které podnik získá předem. Například zákazník zaplatí peníze předem za objednávku s termínem dodání v lednu.

Akruální vs. odložený příjem – rozdíly

Následující rozdíly mezi akruálním a odloženým příjmem:

Význam

Akruální příjmy jsou položky, které vznikají před skutečnou platbou a přijetím. Naproti tomu k časovému rozlišení dochází až po zaplacení nebo přijetí výnosů.

Výdaje

Výdaje příštích období jsou takové výdaje, za které je zaplaceno, ale podnik výdaj teprve vynaloží. Výdaje příštích období jsou naopak ty výdaje, které již vznikly, ale teprve budou uhrazeny.

Výnosy

Výnosy příštích období jsou výnosy, které podnik získá předem. Naproti tomu výnosy příštích období jsou výnosy, které jsou splatné, ale společnost je teprve obdrží.

Příklad

Dvěma hlavními příklady časového rozlišení jsou pohledávky a závazky. V případě pohledávek podnik prodá zboží, ale zákazník ještě nezaplatil. Naopak u závazků se jedná o náklady, které společnost teprve zaplatí.

Dvěma hlavními příklady účtu časového rozlišení jsou náklady příštích období a nezasloužené výnosy. Náklady příštích období jsou ty, které ještě nejsou splatné, ale společnost je již zaplatila. Nezasloužené výnosy jsou naopak výnosy, které ještě nevznikly, ale společnost již dostala platbu.

Peněžní

Při časovém rozlišení vzniká společnosti výnos nebo náklad, aniž by za něj skutečně zaplatila v hotovosti. Naproti tomu při časovém rozlišení, kdy společnost platí peněžní prostředky předem, ale příjmy nebo výdaje jí teprve vzniknou.

Při časovém rozlišení dochází k nárůstu výdajů a poklesu příjmů

. Při časovém rozlišení dochází ke snížení nákladů a zvýšení výnosů.

Účty, kterých se to týká

Opravné zápisy pro časové rozlišení a časové rozlišení budou vždy zahrnovat účet výsledovky a účet rozvahy. Například časové rozlišení výnosů ovlivňuje výnosy a účet aktiv. Výnosy příštích období mají dopad na účet závazků a účet výnosů. Výdaje příštích období ovlivňují nákladový a pasivní účet, zatímco výdaje příštích období ovlivňují nákladový a pasivní účet.

Zápis do deníku

Zápis do deníku pro výnosy příštích období je na vrub účtu Výnosy příštích období a ve prospěch účtu Výnosy. Zápis do deníku pro výnosy příštích období je Účet výnosů příštích období na vrub a účet výnosů příštích období ve prospěch. Zápis pro výdaje příštích období je Účet výdajů příštích období na vrub a Účet výdajů ve prospěch. Zápis pro výdaje příštích období je Zápis na vrub účtu Výdaje příštích období a ve prospěch účtu Výdaje příštích období.

Slovy na závěr

Zápisy časového rozlišení i časového rozlišení jsou pro podnik velmi důležité, aby podávaly skutečnou finanční situaci. Oba typy opravných položek navíc pomáhají podniku dodržovat souvztažný koncept účetnictví.1-3

.