For virksomheder er det nødvendigt at henføre både indtægter og udgifter til samme regnskabsperiode. Der er dog ofte tilfælde, hvor udgifter og indtægter ikke forekommer, eller virksomheden ikke modtager dem i et regnskabsår. For at kunne registrere dem korrekt i regnskaberne anvender virksomheder derfor regnskabskoncepter som periodisering og afgrænsning. Ofte er der forvirring blandt brugerne om brugen af begge begreber, og derfor bruger de dem i flæng. Begge begreber er imidlertid meget forskellige fra hinanden. For bedre at forstå de to begreber skal vi derfor se på forskellene mellem periodisering vs. forskydning.

Hvor vi beskriver forskellene i detaljer, skal vi først forstå, hvad disse begreber betyder.

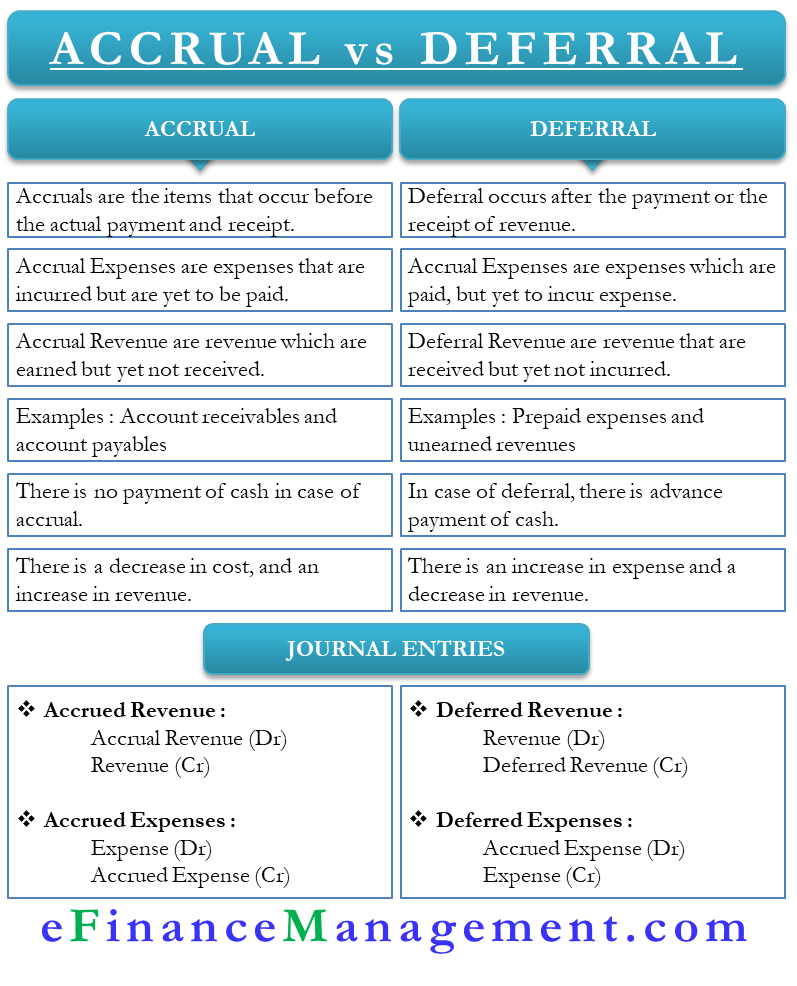

Accrual vs. Deferral – Betydning

Både disse begreber er nyttige i en virksomheds politik for udgifts- og indtægtsindregning. Dybest set er det justerende posteringer, der hjælper en virksomhed med at justere sine bøger for at give et sandt økonomisk billede af en virksomhed. Med enkle ord kommer begge disse begreber i brug, når der er et tidsgab mellem den faktiske realisering og indberetning af indtægter og udgifter. Eller vi kan sige, at periodisering sker før en modtagelse eller betaling, mens udskydelse sker efter en modtagelse eller betaling.

Lad os forstå de to begreber i detaljer:

Accrual

Den indtægt eller de udgifter, der er optjent, men som virksomheden endnu ikke har modtaget, er periodiseringer. Man kan klassificere periodiseringer enten som en periodiseret udgift eller en periodiseret indtægt (eller indtægt).

Tilgodehavender er de transaktioner, som virksomheden allerede skal have betaling for, men som den endnu ikke har fået betaling for. I et sådant tilfælde klassificerer virksomheden betalingen som en periodiseret indtægt for det regnskabsår, hvor den skal betales. Eksempelvis forfalder renter på opsparingskontoen hvert år i december, men betalingen kommer normalt i januar.

Accrual expenses er derimod de betalinger, som virksomheden skal foretage i det aktuelle regnskabsår, men som den betaler i et andet regnskabsår. Eksempelvis er forfaldsdatoen for elregningen december, men virksomheden betaler den i januar.

Afgrænsning

Afgrænsning er det stik modsatte af periodisering og sker før udgiftens eller indtægtens forfaldsdato. Udskudt udgift er den udgift, som en virksomhed betaler forud. Eksempelvis betaler en virksomhed husleje for hele to år i forvejen.

Den udskudte indtægt er derimod den indtægt, som en virksomhed får på forhånd. Eksempelvis betaler en kunde penge forud for en ordre med leveringsdato i januar.

Accrual vs Deferral – forskelle

Nedenstående er forskellene mellem periodisering og forskydning:

Begreb

Accruals er de poster, der opstår før den faktiske betaling og modtagelse. Periodeafgrænsning sker derimod efter betalingen eller modtagelsen af indtægten.

Udgifter

Udgifter, der er udskudt, er de udgifter, hvor betalingen er foretaget, men hvor virksomheden endnu ikke har afholdt udgiften. Periodeafgrænsede udgifter er derimod de udgifter, som er afholdt, men som endnu ikke er betalt.

Udskudte indtægter er de indtægter, som virksomheden får på forhånd. Periodiserede indtægter er derimod de indtægter, som er forfaldne, men som virksomheden endnu ikke har modtaget.

Eksempel

To vigtige eksempler på periodisering er tilgodehavender og gældsforpligtelser. I forbindelse med debitorer sælger virksomheden varerne, men kunden mangler at betale. Gældsforpligtelser er derimod den udgift, som virksomheden endnu ikke har betalt.

To vigtige eksempler på en periodeafgrænsningskonto er forudbetalte udgifter og uerhvervede indtægter. Forudbetalte udgifter er de udgifter, som ikke forfalder, men som virksomheden allerede har betalt. Uindfriede indtægter er derimod de indtægter, der endnu ikke er indtjent, men virksomheden har allerede fået betalingen.

Kontant

I periodiseringsprincippet afholder en virksomhed indtægten eller udgiften uden faktisk at betale kontant for den. Ved forskydning derimod betaler virksomheden kontanter på forhånd, men har endnu ikke afholdt indtægten eller udgiften.

Stigning eller fald

I forbindelse med forskydning sker der en stigning i udgifterne og et fald i indtægterne. Ved periodisering er der et fald i omkostningerne og en stigning i indtægterne.

Indvirkede konti

Reguleringsposterne for periodiseringer og afgrænsninger vil altid involvere en resultatopgørelseskonto og en balancekonto. F.eks. påvirker en periodisering af indtægter indtægter og en aktivkonto. En udskudt indtægt påvirker en forpligtelse og en indtægtskonto. Periodeafgrænsede udgifter påvirker en udgift og en passivkonto, mens udskudte udgifter påvirker en udgift og en passivkonto.

Journalpost

Journalpost for periodiserede indtægter er Indtægtsafgrænsningskonto debet, og Indtægtskonto kredit. Journalposteringen for udskudt indtægt er Indtægtskonto debet og Udskudt indtægtskonto kredit. For udskudte udgifter er posteringen Udskudt udgiftskonto debet og Udgiftskonto kredit. Posten for periodiserede udgifter er Udgiftskonto debet og Udgiftskonto periodiseringskonto kredit.

Slutord

Både periodiseringsposteringer er meget vigtige for, at en virksomhed kan give en sand finansiel stilling. Desuden hjælper begge typer reguleringsposter en virksomhed med at overholde matching-konceptet i regnskaberne.1-3