Læringsresultater

- Analyse afvigelsen mellem forventede materialeomkostninger og faktiske materialeomkostninger

Så lad os gå tilbage til vores Hupana Running Company og gennemgå deres råmaterialer efter omkostninger og mængde for at se, hvor der kan opstå forskelle, og hvordan vi beregner udgiftsafvigelser eller mængdeafvigelser. Begge dele er vigtige og bruges til at beregne den samlede udgiftsafvigelse.

Du bør måske gense disse videovejledninger, før vi går i gang her!

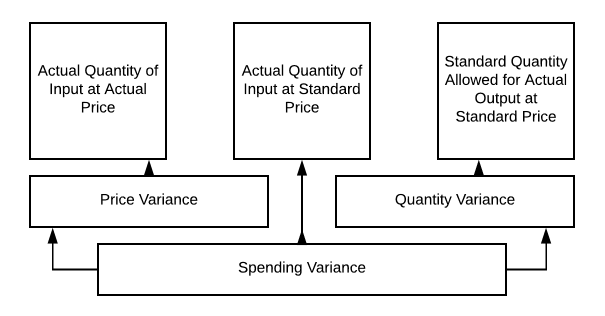

Materialeafvigelse kan variere baseret på materialemængde, materialeomkostning eller begge dele. Standardomkostningsafvigelsesanalyse for direkte materialer kan vises på denne måde:

Så vi vil bruge dette diagram til at se på nogle forskellige scenarier for Hupana Running Company. Vores oprindelige budget for direkte materialer kræver 10.250 enheder af råmaterialer til 2 $ pr. enhed for at opfylde vores produktionsbehov. Så vi har budgetteret med at bruge 21.000 $ på vores råmaterialer (vi ville have et lille startlager til den nye periode!!). Hvad sker der, hvis prisen, mængden eller begge dele ændrer sig?

Når vi taler om forventede materialeomkostninger og faktiske materialeomkostninger, skal vi tage hensyn til et par faktorer. For det første er der den mængde materiale, der indgår i hver enhed. Dernæst er der omkostningerne pr. materialeenhed. Disse to oplysninger er vigtige at tage hensyn til, når vi analyserer afvigelsen mellem de forventede og de faktiske materialeomkostninger.

Lad os gå tilbage til Hupana Running Company. Deres budget for direkte materialeomkostninger er som følger:

21 USD,000

Hvis vi holder den nødvendige produktion parvis i 2050, Hvad ville der så ske, hvis der var et ton affald i produktionen, og vi brugte 7.5 enheder af råmateriale pr. par i stedet for 5?

31 USD,250

Dette resulterer i en ændring i produktmængden, men prisen forbliver den samme. Så ved hjælp af vores skema fra 10.2 kan vi beregne som følger:

Så vores udgiftsafvigelse er 10.250 $

Vi har nu brugt 31.250 $ på vores råvarer, hvor vi havde budgetteret med 21.000 $. Spild, skrot, produktionsproblemer eller ukorrekt uddannelse kunne alle have været skyld i dette afvigelsesproblem. Dette skal helt klart gennemgås.

Sådan, hvad ville der ske, hvis omkostningerne pr. enhed af input faldt til 1,25 USD, men vores spild forblev højt?

Nu ville vi stadig skulle købe 15.625 enheder, men til en pris på 1,25 USD/enhed, så 19.531,25 USD ville være vores samlede udgifter til direkte materialer. Nu bliver afvigelserne mere tydelige, ikke?

Vi købte flere enheder, men til en lavere pris. Så vi havde en mængdeafvigelse og en prisafvigelse. Der kan enten være en prisafvigelse eller en mængdeafvigelse, men der kan også være en kombination, som skaber udgiftsafvigelsen.

Det kan være lidt ubehageligt at bringe disse oplysninger videre til ledelsen, hvis det første scenario indtræffer, ikke? Gør dit hjemmearbejde, før du sammensætter din rapport. Tjek med din produktionschef og se, om hun kan kaste lidt lys over problemet. Men i det andet scenarie kompenserer den lavere pris pr. enhed for de ekstra enheder, der er brugt!

Hvilken retning dette end går, kan du opleve, at din produktionsafdeling giver indkøbsafdelingen skylden for at købe et produkt, der ikke lever op til standarden. Indkøbsafdelingen vil måske give produktionen skylden for sjusket arbejde! Det kan være, at du bliver nødt til at gå på opdagelse for at finde ud af dette!

Praktikspørgsmål

Bidrag!

Forbedre denne sideLær mere