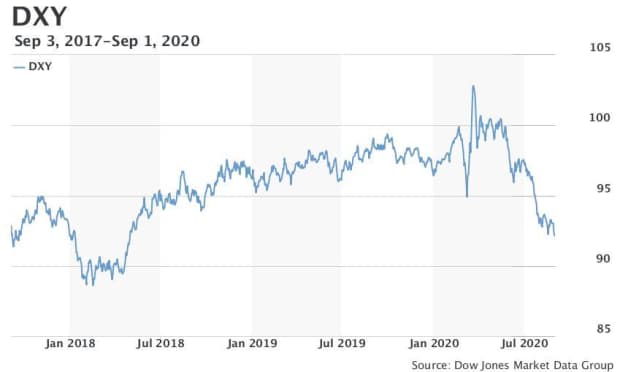

Der US-Dollar setzte seine breit angelegte Talfahrt fort und drückte den eng beobachteten ICE U.S. Dollar Index DXY – ein Maß für seinen Wert gegenüber sechs wichtigen Rivalen – auf ein Sitzungstief von 91,75 und fiel zum ersten Mal seit Mai 2018 unter 92,00. Nachdem er seinen Rückgang eingedämmt hatte, lag er nahezu unverändert bei 92,19.

Unter den Hauptkonkurrenten kletterte der Euro EURUSD zum ersten Mal seit Mai 2018 über die Marke von 1,20 $, bevor er sich zurückzog, um in den letzten Handlungen bei 1,1943 $ den Besitzer zu wechseln, was einem geringfügigen Anstieg im Tagesverlauf entspricht. Das britische Pfund GBPUSD blieb um 0,2 % höher bei 1,3397 $, nachdem es mit 1,3480 $ ein 2020er-Hoch erreicht hatte.

Es gab keine offensichtlichen Katalysatoren für den anfänglichen Rückgang am Dienstag, aber die anhaltende Schwäche des Dollars kommt, nachdem der Vorsitzende der Federal Reserve Jerome Powell letzte Woche deutlich gemacht hat, dass die politischen Entscheidungsträger eine über dem Ziel liegende Inflation als Teil eines neuen politischen Entscheidungsrahmens tolerieren würden, der die frühere Tendenz der Zentralbank zur präventiven Erhöhung der Zinssätze aufgibt, wenn der Arbeitsmarkt eng wird und Anzeichen eines potenziellen Inflationsdrucks entstehen.

„Da der Vorsitzende Powell das Narrativ negativer Realrenditen für den Dollar zementiert, deutet wenig darauf hin, dass der derzeitige Bären-Trend des US-Dollars aufhören wird“, schrieben die Analysten Francesco Pesole und Petr Krpata von ING in einer Notiz.

Lesen Sie: Hier sind die wichtigsten Änderungen der Fed-Strategie zur Förderung von Arbeitsplätzen

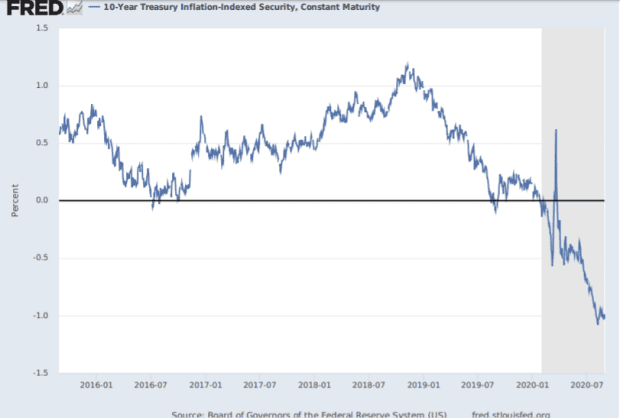

Ein daraus resultierender Anstieg der Inflationserwartungen hat die realen Renditen – die Rendite von US-Schatzpapieren abzüglich der erwarteten Inflation – auf ein Allzeittief fallen lassen. Die reale Rendite der 10-jährigen Treasury-Note lag am Dienstag bei -1,08 %, nachdem sie am Montag ein Allzeittief von -1,11 % erreicht hatte. Die negative erwartete Rendite macht den Dollar für Anleger weniger attraktiv.

Die Annahme eines durchschnittlichen Inflationsziels und einer Toleranz gegenüber einer Inflationsüberschreitung lässt darauf schließen, dass Zinserhöhungen „in weiter Ferne liegen“ und dass die US-Realzinsen niedrig bleiben werden.

„Nichts von alledem sollte strategisch gut für den Dollar sein“, schrieben die Analysten und wiesen darauf hin, dass hohe nominale und reale Zinssätze die Hauptursache für einen stärkeren Dollar in den letzten Jahren waren.

Die Talfahrt des Dollars ist seit dem Frühjahr im Gange, wobei die Währung stark zurückfiel, nachdem sie im März ein Dreijahreshoch erreicht hatte, als der pandemiebedingte Zusammenbruch der Weltwirtschaft und die damit einhergehenden Turbulenzen auf den Finanzmärkten ein weltweites Gerangel um Dollars auslösten.

Als sich die Finanzmärkte stabilisierten und die Zentralbanken, insbesondere die Fed, neben den fiskalischen Anstrengungen der Regierungen aggressive geldpolitische Anreize setzten, zog sich der Dollar zurück. Die Fed versuchte auch, den weltweiten Durst nach Dollar zu stillen, indem sie die bestehenden Währungs-Swap-Linien mit den wichtigsten Zentralbanken ausbaute und neue eröffnete.

Der Rückgang des Dollars begann im Sommer an Fahrt zu gewinnen, wobei der DXY im Juli um 4 % fiel und damit den stärksten Einmonatsrückgang seit fast einem Jahrzehnt verzeichnete. Der Rückgang des Dollars von seinem Pandemie-Höchststand wurde bereits auf die sinkenden US-Realrenditen und die Erwartung zurückgeführt, dass die Weltwirtschaft die USA überflügeln würde, wenn die Pandemie schließlich ihren Lauf nimmt.

„Der Dollarzyklus hat sich gedreht, weil die Realrenditen absolut und relativ gesehen zusammengebrochen sind und weil der Wachstumsvorteil der USA gegenüber anderen großen Volkswirtschaften abgenommen hat“, sagte Kit Juckes, globaler Makrostratege bei der Société Générale, in einer Notiz vom Dienstag.

Der Rückgang des Dollars wurde als positiv für den Aktienmarkt angesehen, obwohl einige Analysten argumentiert haben, dass ausländische Märkte die USA übertreffen könnten.Der S&P 500 Index SPX hat den fast 34%igen Bärenmarktsturz, der ihn von einem Allzeithoch im Februar bis zu seinem Tief am 23. März führte, überwunden und ist im letzten Monat wieder auf Rekordniveau gestiegen.

Verwandt: Dollar könnte zu einem „Crash-Risiko“ werden, wenn die USA ihre Glaubwürdigkeit verlieren, warnt ein Analyst

Rohstoffe dürften ebenfalls von einem schwächeren Dollar profitieren, da er die in dieser Einheit denominierten Vermögenswerte für Nutzer anderer Währungen billiger macht.

Meinung: Nouriel Roubini sagt, dass Berichte über den Niedergang des Dollars stark übertrieben sind

Juckes argumentierte jedoch, dass der Schritt der Fed in der vergangenen Woche relativ „bescheiden“ war, nachdem die Entscheidungsträger im März ihre Bereitschaft bewiesen hatten, weit über das hinauszugehen, was frühere Beamte getan hatten. Die Marktteilnehmer hätten die politischen Veränderungen jedoch akzeptiert, ohne wichtige Fragen zu stellen.

Vor der Ankündigung der letzten Woche hatte die Fed bereits zugesagt, die Zinssätze weitaus länger niedrig zu halten, als zuvor erwartet worden war, stellte er fest. Und Juckes fügte hinzu, dass die Bereitschaft der Fed, die Inflation eine Zeit lang über ihr Ziel hinaus steigen zu lassen, zwar ein bedeutender Schritt sei, aber die Tatsache, dass die Fed bisher nicht in der Lage war, die Inflation stärker als die Bank of Japan oder die Europäische Zentralbank auf ihr 2 %-Ziel zu drücken, kaum beachtet werde.

„Die Währung hat sich weiter bewegt, als die Verschiebung der Wachstumserwartungen bisher zu rechtfertigen scheint“, sagte er, während Wetten auf einen fallenden Dollar die spekulative Positionierung auf ein Extrem getrieben haben, obwohl „wann das eine Korrektur auslöst, nicht leicht vorherzusagen ist. „