Unternehmen müssen sowohl Einnahmen als auch Ausgaben demselben Rechnungszeitraum zuordnen. Es gibt jedoch häufig Fälle, in denen die Ausgaben und Einnahmen nicht in einem Geschäftsjahr anfallen oder das Unternehmen sie nicht erhält. Um sie ordnungsgemäß in der Buchhaltung zu erfassen, verwenden die Unternehmen daher Buchhaltungskonzepte wie die Periodenabgrenzung. Häufig herrscht unter den Nutzern Verwirrung über die Verwendung dieser beiden Begriffe, so dass sie sie synonym verwenden. Diese beiden Begriffe sind jedoch sehr unterschiedlich. Um die beiden Begriffe besser zu verstehen, müssen wir uns daher die Unterschiede zwischen Periodenabgrenzung und Rechnungsabgrenzung ansehen.

Bevor wir die Unterschiede im Detail erläutern, sollten wir zunächst verstehen, was diese Begriffe bedeuten.

Abgrenzung und Rechnungsabgrenzung – Bedeutung

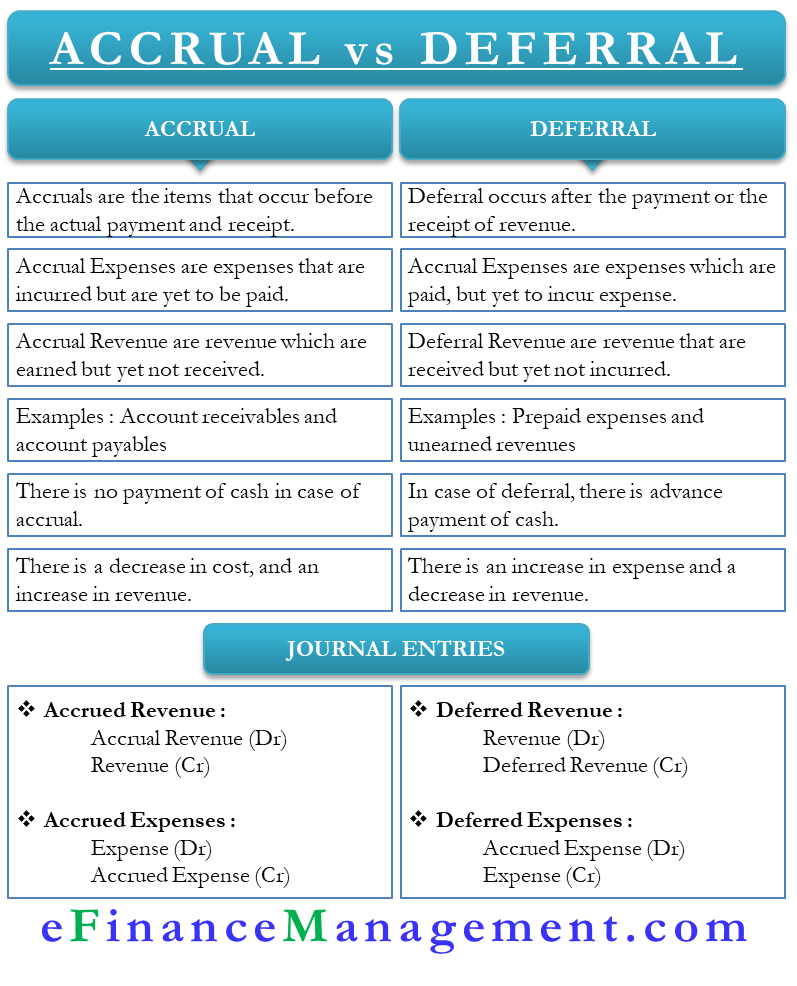

Beide Begriffe sind in der Aufwands- und Ertragsrealisierungspolitik eines Unternehmens nützlich. Im Grunde handelt es sich dabei um Berichtigungsbuchungen, die einem Unternehmen helfen, seine Bücher so anzupassen, dass sie ein wahrheitsgetreues Bild der Finanzlage eines Unternehmens vermitteln. Vereinfacht ausgedrückt, kommen diese beiden Konzepte zum Einsatz, wenn zwischen der tatsächlichen Realisierung und dem Ausweis der Einnahmen und Ausgaben eine zeitliche Lücke besteht. Man kann auch sagen, dass die Rechnungsabgrenzung vor dem Eingang oder der Zahlung erfolgt, während die Abgrenzung nach dem Eingang oder der Zahlung erfolgt.

Lassen Sie uns die beiden Begriffe im Detail verstehen:

Rechnungsabgrenzung

Die Einnahmen oder Ausgaben, die bereits getätigt wurden, aber noch nicht beim Unternehmen eingegangen sind, sind Rechnungsabgrenzungen. Man kann die Rechnungsabgrenzungsposten entweder als antizipative Ausgaben oder als antizipative Einnahmen klassifizieren.

Als antizipative Einnahmen werden die Transaktionen bezeichnet, für die das Unternehmen bereits eine Zahlung erhalten sollte, diese aber noch nicht erhalten hat. In einem solchen Fall ordnet das Unternehmen die Zahlung als antizipative Einnahmen für das Geschäftsjahr ein, in dem sie fällig ist. Zum Beispiel sind die Zinsen für das Sparkonto jedes Jahr im Dezember fällig, aber die Zahlung erfolgt in der Regel im Januar.

Abgegrenzte Aufwendungen sind dagegen die Zahlungen, die ein Unternehmen im laufenden Haushaltsjahr leisten soll, die es aber in einem anderen Haushaltsjahr zahlt. Zum Beispiel ist die Stromrechnung im Dezember fällig, aber das Unternehmen zahlt sie im Januar.

Abgrenzung

Die Abgrenzung ist genau das Gegenteil der Periodenabgrenzung und erfolgt vor dem Fälligkeitsdatum des Aufwands oder Ertrags. Abgegrenzter Aufwand ist der Aufwand, den ein Unternehmen im Voraus bezahlt. Zum Beispiel zahlt ein Unternehmen die Miete für volle zwei Jahre im Voraus.

Abgegrenzte Einnahmen sind dagegen die Erträge, die ein Unternehmen im Voraus erhält. Zum Beispiel zahlt ein Kunde Geld im Voraus für eine Bestellung mit einem Liefertermin im Januar.

Abgrenzung vs. Abgrenzung – Unterschiede

Nachfolgend sind die Unterschiede zwischen Abgrenzung und Periodenabgrenzung aufgeführt:

Bedeutung

Abgrenzungen sind die Posten, die vor der tatsächlichen Zahlung und dem Eingang auftreten. Die Abgrenzung hingegen erfolgt nach der Zahlung oder dem Eingang der Einnahmen.

Aufwendungen

Abgegrenzte Aufwendungen sind solche, für die die Zahlung bereits erfolgt ist, die dem Unternehmen aber noch nicht entstanden sind. Passive Rechnungsabgrenzungsposten sind dagegen Aufwendungen, die bereits entstanden sind, aber noch nicht bezahlt wurden.

Einnahmen

Abgegrenzte Einnahmen sind die Einnahmen, die das Unternehmen im Voraus erhält. Abgegrenzte Einnahmen sind dagegen Einnahmen, die fällig sind, die das Unternehmen aber noch nicht erhalten hat.

Beispiel

Zwei wichtige Beispiele für abgegrenzte Einnahmen sind Forderungen und Verbindlichkeiten. Bei den Forderungen verkauft das Unternehmen die Waren, aber der Kunde muss noch bezahlen. Bei den Verbindlichkeiten aus Lieferungen und Leistungen handelt es sich dagegen um Ausgaben, die das Unternehmen noch nicht beglichen hat.

Zwei wichtige Beispiele für Rechnungsabgrenzungsposten sind aktive Rechnungsabgrenzungsposten und nicht realisierte Erträge. Aktive Rechnungsabgrenzungsposten sind Ausgaben, die noch nicht fällig sind, für die das Unternehmen aber bereits die Zahlung geleistet hat. Unrealisierte Einnahmen hingegen sind Einnahmen, die noch nicht fällig sind, für die das Unternehmen aber bereits eine Zahlung erhalten hat.

Cash

Bei der Periodenabgrenzung entstehen einem Unternehmen Einnahmen oder Ausgaben, ohne dass es dafür Bargeld bezahlt. Bei der Rechnungsabgrenzung hingegen zahlt das Unternehmen im Voraus, muss aber die Einnahmen oder Ausgaben erst noch tätigen.

Zunahme oder Abnahme

Bei der Rechnungsabgrenzung kommt es zu einer Zunahme der Ausgaben und einer Abnahme der Einnahmen. Bei der Periodenabgrenzung kommt es zu einer Verringerung des Aufwands und einer Erhöhung des Ertrags.

Betroffene Konten

Die Berichtigungsbuchungen für die Periodenabgrenzung betreffen immer ein Konto der Gewinn- und Verlustrechnung und ein Konto der Bilanz. So wirkt sich beispielsweise eine Erlösabgrenzung auf einen Erlös und ein Aktivkonto aus. Abgegrenzte Erträge wirken sich auf Verbindlichkeiten und ein Ertragskonto aus. Aufwandsabgrenzungen wirken sich auf ein Aufwands- und ein Passivkonto aus, während abgegrenzte Aufwendungen sich auf ein Aufwands- und ein Passivkonto auswirken.

Journalbuchung

Die Journalbuchung für abgegrenzte Erträge lautet Erlösabgrenzungskonto Soll, und Erlöskonto Haben. Die Journalbuchung für abgegrenzte Einnahmen lautet Soll Einnahmenkonto und Haben abgegrenzte Einnahmenkonto. Der Eintrag für abgegrenzte Aufwendungen lautet Aufwandskonto Soll und Aufwandskonto Haben. Die Buchung für antizipative Aufwendungen lautet Aufwandskonto Soll und Aufwandskonto Haben.

Abschließende Worte

Beide Buchungen, sowohl die der antizipativen als auch die der passiven Rechnungsabgrenzung, sind für ein Unternehmen sehr wichtig, um die tatsächliche Finanzlage darzustellen. Außerdem helfen beide Arten von Berichtigungsbuchungen einem Unternehmen, das Matching-Konzept der Rechnungslegung einzuhalten.1-3