Lernergebnisse

- Analysieren Sie die Abweichung zwischen den erwarteten Materialkosten und den tatsächlichen Materialkosten

So lassen Sie uns zu unserer Hupana Running Company zurückkehren und ihre Rohstoffe nach Kosten und Menge überprüfen, um zu sehen, wo Unterschiede auftreten könnten und wie wir Ausgabenabweichungen oder Mengenabweichungen berechnen. Beide sind wichtig und werden verwendet, um die Gesamtausgabenabweichung zu berechnen.

Sie sollten sich diese Video-Tutorials noch einmal ansehen, bevor wir hier beginnen!

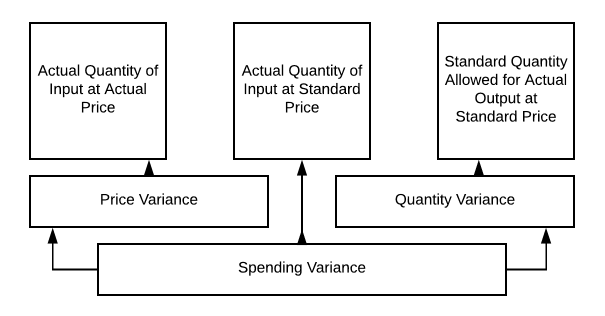

Materialabweichungen können auf der Grundlage der Materialmenge, der Materialkosten oder beider variieren. Die Standardkostenabweichungsanalyse für direkte Materialien kann wie folgt dargestellt werden:

Wir werden also dieses Diagramm verwenden, um einige verschiedene Szenarien für Hupana Running Company zu betrachten. Unser ursprüngliches Budget für direkte Materialien sieht 10.250 Einheiten von Rohstoffen zu 2 $ pro Einheit vor, um unsere Produktionsanforderungen zu erfüllen. Wir haben also geplant, 21.000 $ für unsere Rohstoffe auszugeben (wir wollten einen kleinen Anfangsbestand für den neuen Zeitraum!). Was passiert, wenn sich der Preis, die Menge oder beides ändert?

Wenn wir von erwarteten Materialkosten und tatsächlichen Materialkosten sprechen, müssen wir eine Reihe von Faktoren berücksichtigen. Erstens die Menge des Materials, die in jede Einheit eingeht. Dann gibt es noch die Kosten pro Materialeinheit. Diese beiden Informationen sind wichtig, um die Abweichung zwischen erwarteten und tatsächlichen Materialkosten zu analysieren.

Zurück zur Hupana Running Company. Ihr Materialeinzelkostenbudget ist wie folgt:

$21,000

Bleibt die erforderliche Produktion in Paaren bei 2050, was würde passieren, wenn es eine Tonne Abfall in der Produktion gäbe und wir 7.5 Einheiten Rohmaterial pro Paar statt 5?

$31,250

Das führt zu einer Änderung der Produktmenge, aber der Preis bleibt gleich. Unter Verwendung unseres Diagramms aus 10.2 können wir also wie folgt berechnen:

Unsere Ausgabenabweichung beträgt also 10.250 $

Wir haben jetzt 31.250 $ für unsere Rohstoffe ausgegeben, während wir 21.000 $ budgetiert hatten. Verschwendung, Ausschuss, Produktionsprobleme oder unsachgemäße Ausbildung könnten die Ursache für diese Abweichung sein. Dies muss auf jeden Fall überprüft werden.

Was würde passieren, wenn die Kosten pro Einheit des Inputs auf 1,25 $ sinken würden, unser Abfall aber hoch bliebe?

Jetzt müssten wir immer noch 15.625 Einheiten kaufen, aber zu Kosten von 1,25 $/Stück, so dass unsere Gesamtausgaben für direkte Materialien 19.531,25 $ betragen würden. Jetzt werden die Abweichungen deutlicher, richtig?

Wir haben mehr Einheiten gekauft, aber zu einem niedrigeren Preis. Wir hatten also eine Mengenabweichung und eine Preisabweichung. Es kann entweder eine Preisabweichung oder eine Mengenabweichung geben, aber auch eine Kombination, die zu einer Ausgabenabweichung führt.

Wenn Sie diese Informationen an die Geschäftsleitung weitergeben, könnte das erste Szenario etwas unangenehm sein, oder? Machen Sie Ihre Hausaufgaben, bevor Sie Ihren Bericht zusammenstellen. Erkundigen Sie sich bei Ihrem Produktionsleiter, ob er etwas Licht in das Problem bringen kann. Im zweiten Szenario jedoch kompensiert der niedrigere Preis pro Einheit die zusätzlich verbrauchten Einheiten!

Welche Richtung auch immer die Angelegenheit nimmt, Ihre Produktionsabteilung könnte dem Einkaufsteam die Schuld für den Kauf minderwertiger Produkte geben. Das Einkaufsteam könnte die Produktion für schlampige Arbeit verantwortlich machen! Vielleicht müssen Sie ein wenig nachforschen, um das herauszufinden!

Praxisfragen

Beitrag leisten!

Verbessern Sie diese SeiteMehr erfahren