Resultados del aprendizaje

- Analizar la desviación entre el coste esperado de los materiales y los costes reales de los materiales

Así que volvamos a nuestra empresa Hupana Running y revisemos sus materias primas por coste y cantidad para ver dónde pueden producirse las diferencias, y cómo calculamos las desviaciones de gasto o las desviaciones de cantidad. Ambas son importantes y se utilizan para calcular la desviación global del gasto.

Es posible que desee volver a ver estos tutoriales en vídeo antes de empezar aquí.

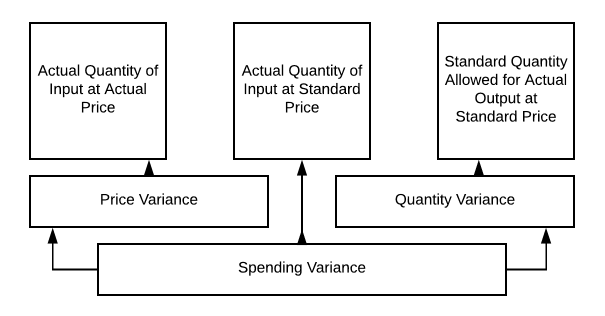

La desviación del material puede variar en función de la cantidad de material, el coste del material o ambos. El análisis de la desviación de costos estándar para los materiales directos puede mostrarse así:

Así que usaremos este gráfico para ver algunos escenarios diferentes para la empresa Hupana Running. Nuestro presupuesto original de materiales directos requiere 10.250 unidades de materias primas a 2 dólares por unidad para satisfacer nuestras necesidades de fabricación. Por lo tanto, presupuestamos gastar 21.000 dólares en nuestras materias primas (¡queríamos un poco de inventario inicial para el nuevo período!). ¿Qué ocurre si el precio, la cantidad o ambos cambian?

Cuando hablamos de costes de material previstos y costes de material reales tenemos que considerar un par de factores. En primer lugar, está la cantidad de material que entra en cada unidad. Luego está el coste por unidad de material. Estos dos datos son importantes a la hora de analizar la variación entre los costes de material previstos y los reales.

Volvamos a la empresa Hupana Running. Su presupuesto de costes directos de material es el siguiente:

.

21$,000

Manteniendo la producción requerida en pares en 2050, ¿Qué pasaría si hubiera una tonelada de residuos en la producción y utilizáramos 7.5 unidades de materia prima por par, en lugar de 5?

31$,250

Esto resulta en un cambio en la cantidad de producto, pero el precio sigue siendo el mismo. Por lo tanto, utilizando nuestro gráfico de 10.2, podemos calcular lo siguiente:

Así que nuestra desviación del gasto es de 10.250 dólares

Ahora hemos gastado 31.250 dólares en nuestras materias primas, cuando habíamos presupuestado 21.000 dólares. Los desperdicios, los desechos, los problemas de producción o la formación inadecuada podrían haber sido los causantes de este problema de desviación. Esto definitivamente necesita ser revisado.

Entonces, ¿qué pasaría si el costo por unidad de insumo bajara a $1.25, pero nuestro desperdicio siguiera siendo alto?

Ahora todavía necesitaríamos comprar 15,625 unidades, pero a un costo de $1.25/unidad, así que $19,531.25 sería nuestro gasto total en materiales directos. Ahora las desviaciones son más claras, ¿verdad?

Compramos más unidades, pero a un precio menor. Así que tuvimos una desviación de cantidad y una desviación de precio. Puede haber una desviación de precio o una desviación de cantidad, pero también puede haber una combinación que cree la desviación de gasto.

Llevar esta información a la dirección puede ser un poco incómodo si se da el primer escenario, ¿verdad? Haga sus deberes antes de elaborar su informe. Consulte con su jefe de producción y vea si puede arrojar algo de luz sobre el problema. Pero, en el segundo escenario, ¡el precio más bajo por unidad compensa las unidades adicionales utilizadas!

Sea cual sea la dirección que tome esto, puede que su departamento de producción eche la culpa al equipo de compras por comprar producto de baja calidad. El equipo de compras podría culpar a producción por un trabajo descuidado. Es posible que tenga que hacer algo de investigación para resolver esto!

Preguntas prácticas

¡Contribuye!

Mejora esta páginaAprende más