Las empresas requieren la asignación de los ingresos y los gastos al mismo período contable. Sin embargo, a menudo hay casos en los que los gastos e ingresos no se producen o la empresa no los recibe en un ejercicio. Por ello, para registrarlos adecuadamente en los libros contables, las empresas utilizan conceptos contables como el devengo y el diferimiento. A menudo, existe una confusión entre los usuarios sobre el uso de estos dos términos, por lo que los utilizan indistintamente. Sin embargo, ambos términos son muy diferentes entre sí. Por lo tanto, para entender mejor los dos términos, tenemos que ver las diferencias entre devengo vs diferimiento.

Antes de detallar las diferencias, primero vamos a entender lo que significan estos términos.

Devengo vs diferimiento – Significado

Ambos términos son útiles en la política de reconocimiento de gastos e ingresos de una empresa. Básicamente, son asientos de ajuste que ayudan a una empresa a ajustar sus libros para dar una imagen financiera real de una empresa. En palabras sencillas, estos dos conceptos se utilizan cuando hay un desfase entre la realización real y la notificación de los ingresos y los gastos. O bien, podemos decir que el devengo se produce antes de un ingreso o un pago, mientras que el aplazamiento se produce después de un ingreso o un pago.

Entendamos los dos términos en detalle:

Devengo

Los ingresos o los gastos que se devengan pero que aún no son recibidos por la empresa son devengos. Se pueden clasificar como gastos devengados o ingresos devengados (o ingresos).

Los ingresos devengados son las transacciones por las que la empresa ya debe recibir el pago, pero aún no lo ha recibido. En este caso, la empresa clasifica el pago como ingresos devengados para el ejercicio en el que se debe. Por ejemplo, los intereses de la cuenta de ahorro vencen cada diciembre, pero el pago suele llegar en enero.

Los gastos devengados, en cambio, son los pagos que una empresa debe realizar en el ejercicio en curso, pero los paga en otro ejercicio. Por ejemplo, la fecha de vencimiento de la factura de la luz es diciembre, pero la empresa la paga en enero.

Diferimiento

El diferimiento es justo lo contrario del devengo y se produce antes de la fecha de vencimiento del gasto o ingreso. El gasto diferido es el gasto que una empresa paga por adelantado. Por ejemplo, una empresa paga el alquiler de dos años completos por adelantado.

Los ingresos diferidos, en cambio, son los que una empresa obtiene por adelantado. Por ejemplo, un cliente paga dinero por adelantado por un pedido con fecha de entrega en enero.

Devengo vs. Aplazamiento – Diferencias

Las siguientes son las diferencias entre devengo vs. aplazamiento:

Significado

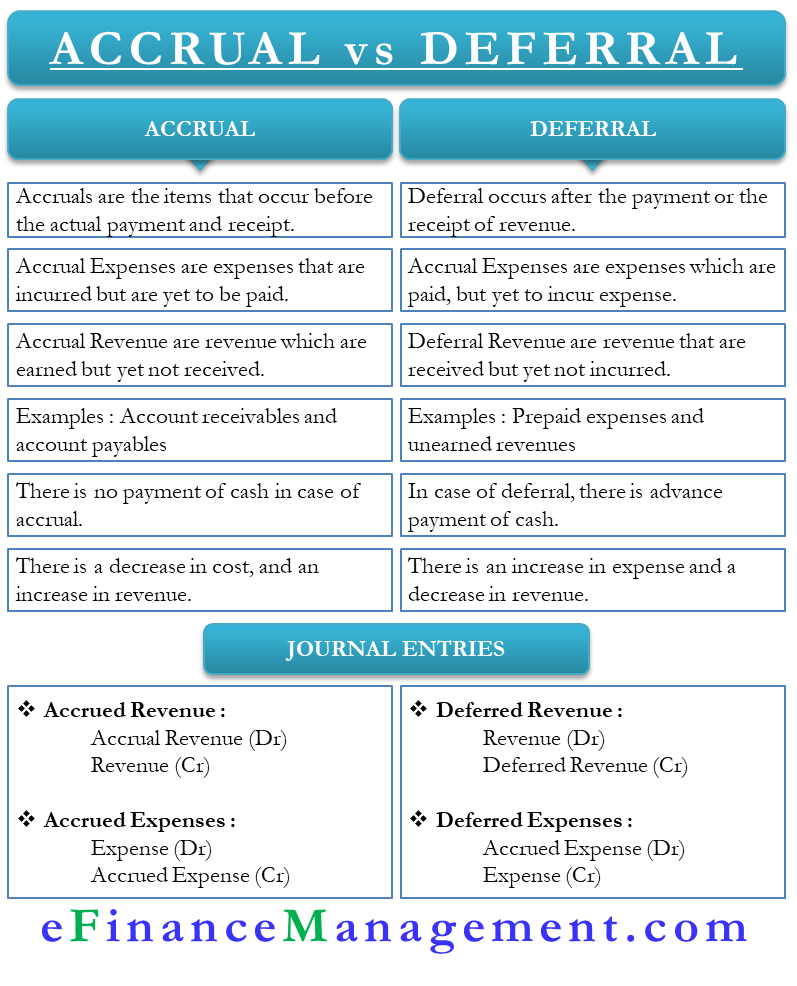

Los devengos son las partidas que se producen antes del pago y la recepción reales. El aplazamiento, en cambio, se produce después del pago o de la recepción de los ingresos.

Gastos

Los gastos diferidos son aquellos gastos cuyo pago está realizado, pero la empresa aún no ha incurrido en el gasto. Los gastos devengados, en cambio, son aquellos gastos en los que se ha incurrido pero que aún no se han pagado.

Ingresos

Los ingresos diferidos son los que la empresa obtiene por adelantado. Los ingresos devengados, en cambio, son los ingresos que se deben pero que la empresa aún no ha recibido.

Ejemplo

Dos ejemplos principales de devengo son las cuentas por cobrar y las cuentas por pagar. En el caso de las cuentas por cobrar, la empresa vende la mercancía, pero el cliente aún no ha pagado. Las cuentas por pagar, en cambio, son los gastos que la empresa aún debe pagar.

Dos ejemplos principales de cuentas de diferimiento son los gastos pagados por adelantado y los ingresos no devengados. Los gastos pagados por adelantado son aquellos que no son exigibles, pero la empresa ya ha realizado el pago. Los ingresos no devengados, por su parte, son los que aún no se han devengado, pero la empresa ya ha recibido el pago.

Caja

En el devengo, una empresa incurre en los ingresos o gastos sin pagar realmente en efectivo por ellos. En cambio, en el diferimiento, la empresa paga el efectivo por adelantado pero aún no ha incurrido en el ingreso o el gasto.

Aumento o disminución

En el diferimiento, se produce un aumento de los gastos y una disminución de los ingresos. En el devengo, hay una disminución de los gastos y un aumento de los ingresos.

Cuentas afectadas

Los asientos de ajuste de los devengos y los aplazamientos siempre implicarán una cuenta de la cuenta de resultados y una cuenta del balance. Por ejemplo, una periodificación de ingresos afecta a los ingresos y a una cuenta de activo. Los ingresos diferidos afectan al pasivo y a una cuenta de ingresos. Los gastos devengados afectan a un gasto y a una cuenta de pasivo, mientras que los gastos diferidos afectan a un gasto y a una cuenta de pasivo.

Asiento

El asiento para los ingresos devengados es el débito de la cuenta de ingresos devengados, y el crédito de la cuenta de ingresos. El asiento para los ingresos diferidos es el débito de la cuenta Ingresos y el crédito de la cuenta Ingresos diferidos. Para los gastos diferidos, el asiento es Cuenta de gastos diferidos en el debe y Cuenta de gastos en el haber. El asiento para los gastos devengados es el débito de la cuenta de gastos y el crédito de la cuenta de devengo de gastos.

Palabras finales

Tanto los asientos de devengo como los de diferimiento son muy importantes para que una empresa dé una posición financiera real. Además, ambos tipos de asientos de ajuste ayudan a una empresa a cumplir con el concepto de correspondencia de la contabilidad.1-3