Les entreprises ont besoin d’affecter les revenus et les dépenses à la même période comptable. Cependant, il arrive souvent que les dépenses et les revenus ne se produisent pas ou que l’entreprise ne les reçoive pas au cours d’un exercice. Par conséquent, pour les enregistrer correctement dans les livres comptables, les entreprises utilisent des concepts comptables tels que la comptabilité d’exercice et la comptabilité différée. Souvent, il y a une confusion parmi les utilisateurs sur l’utilisation de ces deux termes, et donc, ils les utilisent de manière interchangeable. Cependant, ces deux termes sont très différents l’un de l’autre. Par conséquent, pour mieux comprendre les deux termes, nous devons examiner les différences entre la comptabilité d’exercice et le report.

Avant de détailler les différences, comprenons d’abord ce que ces termes signifient.

Commission d’exercice et report – Signification

Ces deux termes sont utiles dans la politique de reconnaissance des dépenses et des revenus d’une entreprise. Fondamentalement, ce sont des écritures d’ajustement qui aident une entreprise à ajuster ses livres pour donner une image financière réelle d’une entreprise. En d’autres termes, ces deux concepts sont utilisés lorsqu’il existe un décalage entre la réalisation effective et la déclaration des produits et des charges. Ou, nous pouvons dire que la régularisation se produit avant un encaissement ou un paiement, tandis que le report se produit après un encaissement ou un paiement.

Comprenons les deux termes en détail:

La régularisation

Les produits ou les charges qui sont gagnés mais qui doivent encore être reçus par l’entreprise sont des charges à payer. On peut classer les comptes de régularisation soit en tant que charges à payer, soit en tant que produits à recevoir (ou recettes).

Les produits à recevoir sont les transactions pour lesquelles l’entreprise doit déjà recevoir le paiement, mais ne l’a pas encore reçu. Dans ce cas, l’entreprise classe le paiement en tant que revenus courus pour l’exercice au cours duquel il est dû. Par exemple, les intérêts sur le compte d’épargne sont dus chaque année en décembre, mais le paiement intervient généralement en janvier.

Les charges à payer, en revanche, sont les paiements qu’une entreprise est censée effectuer au cours de l’exercice actuel, mais qu’elle paie un autre exercice. Par exemple, la date d’échéance de la facture d’électricité est décembre, mais l’entreprise la paie en janvier.

Le report

Le report est tout le contraire de la régularisation et se produit avant la date d’échéance de la charge ou du produit. La charge différée est la charge qu’une entreprise paie à l’avance. Par exemple, une entreprise paie un loyer pour deux années complètes à l’avance.

Le revenu différé, d’autre part, est le revenu qu’une entreprise obtient à l’avance. Par exemple, un client paie de l’argent à l’avance pour une commande dont la date de livraison est en janvier.

Accrual vs Deferral – Differences

Voici les différences entre accrual et deferral:

Meaning

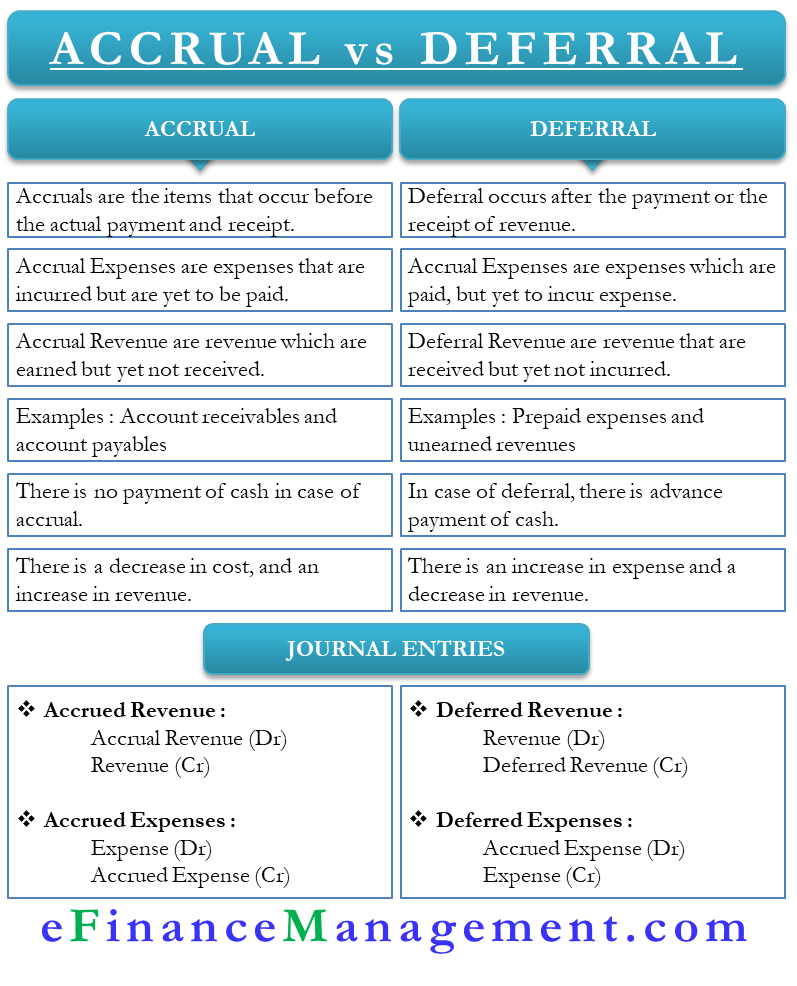

Les accruals sont les éléments qui se produisent avant le paiement et la réception réels. Le report, quant à lui, intervient après le paiement ou l’encaissement des recettes.

Dépenses

Les dépenses différées sont les dépenses pour lesquelles le paiement est effectué, mais l’entreprise n’a pas encore engagé la dépense. Les charges à payer, par contre, sont les dépenses qui sont engagées mais qui ne sont pas encore payées.

Revenu

Le revenu différé est le revenu que l’entreprise obtient à l’avance. Les produits comptabilisés, par contre, sont les produits qui sont dus mais que l’entreprise n’a pas encore reçus.

Exemple

Les deux principaux exemples de produits comptabilisés sont les comptes débiteurs et les comptes créditeurs. Dans le cas des comptes débiteurs, l’entreprise vend les marchandises, mais le client n’a pas encore payé. Les comptes fournisseurs, d’autre part, sont les dépenses que la société doit encore payer.

Deux exemples majeurs de compte de report sont les dépenses prépayées et les revenus non gagnés. Les dépenses prépayées sont celles qui ne sont pas dues, mais l’entreprise a déjà effectué le paiement. Les revenus non gagnés, d’autre part, sont les revenus qui ne sont pas encore gagnés, mais l’entreprise a déjà obtenu le paiement.

Cash

Dans la comptabilité d’exercice, une entreprise engage le revenu ou la dépense sans réellement payer en espèces pour cela. En revanche, en report, où l’entreprise paie en espèces à l’avance mais n’a pas encore engagé le produit ou la charge.

Augmentation ou diminution

En report, il y a une augmentation des charges et une diminution des produits. En régularisation, il y a une diminution des charges et une augmentation des produits.

Comptes affectés

Les écritures d’ajustement pour les régularisations impliqueront toujours un compte de résultat et un compte de bilan. Par exemple, une régularisation de produit affecte le produit et un compte d’actif. Un produit différé affecte un passif et un compte de produit. Les charges à payer affectent une dépense et un compte de passif, tandis que les charges différées affectent une dépense et un compte de passif.

Entrée de journal

L’entrée de journal pour les produits à recevoir est le débit du compte de régularisation des produits, et le crédit du compte de produits. L’écriture de journal pour le revenu différé est le débit du compte Revenu et le crédit du compte Revenu différé. Pour les charges différées, l’écriture est Débit du compte Charges différées et Crédit du compte Charges. Pour les charges reportées, l’écriture est Compte de charges débit et Compte de charges régularisées crédit.

Mots finaux

Les deux écritures de régularisation sont très importantes pour qu’une entreprise donne une véritable situation financière. En outre, les deux types d’écritures d’ajustement aident une entreprise à se conformer au concept de correspondance de la comptabilité.1-3