Résultats d’apprentissage

- Analyser la variance entre le coût des matériaux prévu et les coûts réels des matériaux

Retournons donc à notre société de course Hupana et examinons leurs matières premières par coût et par quantité pour voir où les différences peuvent se produire, et comment nous calculons les écarts de dépenses ou les écarts de quantité. Les deux sont importants et sont utilisés pour calculer l’écart de dépenses global.

Vous voudrez peut-être revoir ces tutoriels vidéo avant de commencer ici !

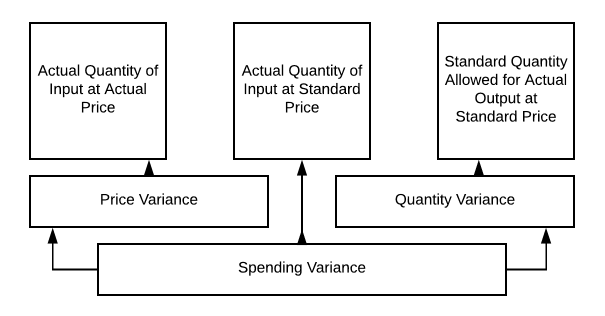

L’écart sur les matières premières peut varier en fonction de la quantité de matières, du coût des matières ou des deux. L’analyse standard des écarts de coûts pour les matériaux directs peut être montrée comme ceci :

Donc, nous allons utiliser ce tableau pour examiner différents scénarios pour la société Hupana Running Company. Notre budget initial de matières directes prévoit 10 250 unités de matières premières à 2 $ l’unité pour répondre à nos besoins de fabrication. Nous avons donc prévu de dépenser 21 000 $ pour nos matières premières (nous voulions avoir un petit stock de départ pour la nouvelle période !!). Que se passe-t-il si le prix, la quantité ou les deux changent ?

Lorsque nous parlons de coûts de matériaux prévus et de coûts de matériaux réels, nous devons tenir compte de quelques facteurs. Tout d’abord, il y a la quantité de matériau qui entre dans chaque unité. Ensuite, il y a le coût par unité de matériau. Ces deux informations sont importantes à prendre en compte lors de l’analyse de l’écart entre les coûts matières attendus et les coûts matières réels.

Revenons à la société Hupana Running. Leur budget de coûts directs des matières est le suivant :

.

21,000

En maintenant la production requise en paires à 2050, que se passerait-il s’il y avait une tonne de déchets dans la production et que nous utilisions 7.5 unités de matière première par paire, au lieu de 5 ?

.

31$,250

Il en résulte un changement de la quantité de produit, mais le prix reste le même. En utilisant notre graphique de 10.2, nous pouvons donc calculer comme suit :

Donc notre écart de dépenses est de 10 250$

Nous avons maintenant dépensé 31 250$ pour nos matières premières, alors que nous avions budgété 21 000$. Les déchets, les rebuts, les problèmes de production ou une formation inadéquate pourraient tous être à l’origine de ce problème d’écart. Cela doit absolument être revu.

Alors, que se passerait-il si le coût par unité d’intrant descendait à 1,25 $, mais que notre gaspillage restait élevé ?

Maintenant, nous aurions toujours besoin d’acheter 15 625 unités, mais à un coût de 1,25 $/unité, donc 19 531,25 $ serait notre dépense totale en matières directes. Maintenant les écarts deviennent plus clairs, n’est-ce pas ?

Nous avons acheté plus d’unités, mais à un prix inférieur. Nous avons donc eu un écart de quantité et un écart de prix. Il peut y avoir soit un écart de prix, soit un écart de quantité, mais il peut aussi y avoir une combinaison qui crée l’écart de dépenses.

Porter ces informations à la direction pourrait être un peu inconfortable si le premier scénario se produit, non ? Faites vos devoirs avant de rédiger votre rapport. Vérifiez auprès de votre responsable de production et voyez si elle peut vous éclairer sur le problème. Mais, dans le second scénario, le prix inférieur par unité compense les unités supplémentaires utilisées !

Quelle que soit la direction prise, vous pouvez trouver votre département de production rejetant la faute sur l’équipe d’achat pour avoir acheté un produit de qualité inférieure. L’équipe d’achat pourrait reprocher à la production un travail bâclé ! Il se peut que vous deviez faire des recherches pour résoudre cette question!

Questions pratiques

Contribuez!

Améliorer cette pageEn savoir plus

.