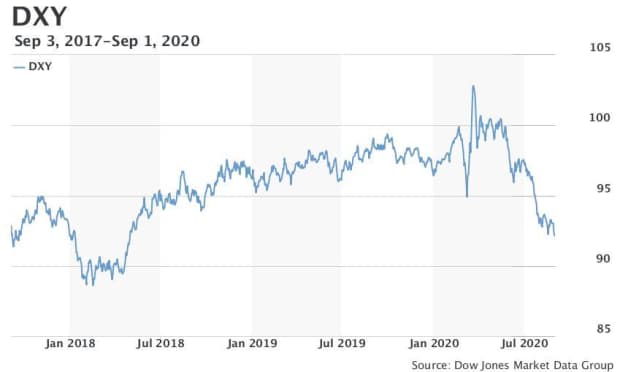

Le dollar américain a poursuivi sa glissade généralisée, poussant le très surveillé ICE U.S. Dollar Index DXY – une jauge de sa valeur par rapport à six rivaux majeurs – à un plus bas de séance de 91,75, tombant sous 92,00 pour la première fois depuis mai 2018. Après avoir atténué son déclin, il est resté presque inchangé à 92,19.

Parmi ces principaux rivaux, l’euro EURUSD a bondi au-dessus de 1,20 $ pour la première fois depuis mai 2018 avant de se retirer pour changer de mains dans l’action récente à 1,1943 $, en hausse fractionnée sur la journée. La livre sterling GBPUSD est restée en hausse de 0,2 % à 1,3397 $ après avoir été négociée à un sommet de 2020 de 1,3480 $.

Il n’y a pas eu de catalyseurs évidents pour la baisse initiale de mardi, mais la faiblesse continue du dollar intervient après que le président de la Réserve fédérale Jerome Powell a clairement indiqué la semaine dernière que les décideurs toléreraient une inflation supérieure à la cible dans le cadre d’un nouveau cadre d’élaboration de la politique qui abandonne le parti pris antérieur de la banque centrale de relever préventivement les taux d’intérêt lorsque le marché du travail se resserre et que les signes de pressions inflationnistes potentielles s’accumulent.

« Avec le président Powell qui cimente le récit du rendement réel négatif pour le dollar, il y a peu de raisons de penser que la tendance baissière actuelle du dollar américain va s’arrêter, ont écrit les analystes Francesco Pesole et Petr Krpata d’ING, dans une note.

Lire : Voici les principaux changements de la stratégie de la Fed pour favoriser l’emploi

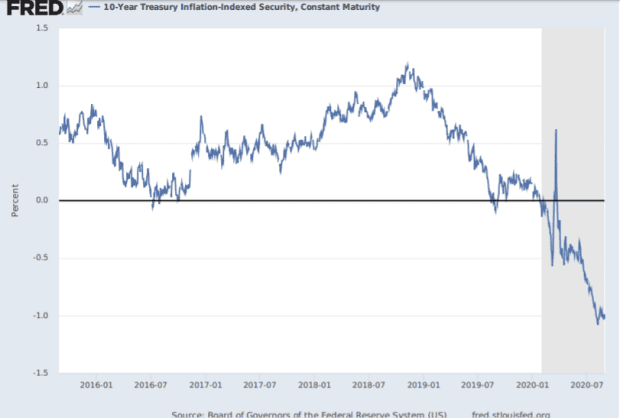

Une reprise des anticipations d’inflation qui en résulte a fait chuter les rendements réels – le rendement des bons du Trésor américain moins l’inflation attendue – à des niveaux historiquement bas. Le rendement réel du bon du Trésor à 10 ans s’est établi mardi à près de -1,08 % après avoir atteint lundi un plancher historique de -1,11 %. Le rendement attendu négatif rend le dollar moins attrayant pour les investisseurs.

L’adoption d’un ciblage moyen de l’inflation et d’une tolérance pour un dépassement de l’inflation suggère que les hausses de taux d’intérêt « sont une proposition très lointaine » et que les taux d’intérêt réels américains resteront bas et pourraient même être plus élevés. les taux d’intérêt réels resteront bas et pourraient même baisser si la Fed parvient à générer une pression inflationniste domestique, ont-ils dit.

« Aucun de ces éléments ne devrait stratégiquement être de bon augure pour le dollar », ont écrit les analystes, notant que les taux nominaux et réels élevés ont été les ingrédients clés derrière un dollar plus fort ces dernières années.

La chute du dollar est en cours depuis le printemps, la monnaie ayant fortement reculé après avoir atteint un sommet de plus de trois ans en mars, alors que l’effondrement économique mondial induit par la pandémie et les turbulences des marchés financiers qui l’ont accompagné ont déclenché une ruée mondiale sur les dollars.

A mesure que les marchés financiers se sont stabilisés et que les banques centrales, en particulier la Fed, sont intervenues pour fournir une stimulation monétaire agressive parallèlement aux efforts budgétaires des gouvernements, le dollar a reculé. La Fed a également pris des mesures pour étancher la soif mondiale de dollars en renforçant les lignes de swap de devises existantes avec les principales banques centrales et en en ouvrant de nouvelles.

Le déclin du dollar a commencé à s’accélérer au cours de l’été, le DXY ayant chuté de 4 % en juillet pour sa plus forte baisse sur un mois en près de dix ans. La chute du dollar par rapport à son pic de la pandémie était déjà attribuée à la baisse des rendements réels américains et aux attentes que l’économie mondiale soit prête à surpasser les États-Unis lorsque la pandémie finira par suivre son cours.

« Le cycle du dollar s’est retourné parce que les rendements réels se sont effondrés, en termes absolus et relatifs, et parce que l’avantage de croissance des États-Unis par rapport aux autres grandes économies a été diminué », a déclaré Kit Juckes, stratège macro mondial à la Société Générale, dans une note mardi.

La baisse du dollar a été considérée comme un élément positif pour le marché boursier, même si certains analystes ont fait valoir que les marchés étrangers pourraient surperformer les États-Unis.S. L’indice S&P 500 SPX a effacé le plongeon baissier de près de 34% qui l’a fait passer d’un sommet historique en février à son plus bas du 23 mars, repoussant en territoire record le mois dernier.

Relié : Le dollar pourrait devenir un « risque de krach » si les États-Unis perdent leur crédibilité, prévient un analyste

Les matières premières sont également considérées comme bénéficiant d’un dollar plus faible, car il rend les actifs libellés dans l’unité moins chers pour les utilisateurs d’autres devises.

Opinion : Nouriel Roubini dit que les rapports sur la disparition du dollar sont grandement exagérés

Juckes a cependant fait valoir que le mouvement de la Fed la semaine dernière était relativement « modeste » après que les décideurs politiques en mars ont prouvé leur volonté d’aller bien au-delà de ce que les responsables précédents avaient fait. Les participants au marché ont cependant adopté les changements de politique sans poser de questions importantes, a-t-il dit.

Avant l’annonce de la semaine dernière, la Fed s’était déjà engagée à maintenir les taux d’intérêt plus bas pendant beaucoup plus longtemps que prévu, a-t-il noté. Et, a ajouté M. Juckes, si la volonté de la Fed de permettre à l’inflation de dépasser son objectif pendant un certain temps est une étape importante, on accorde peu d’attention au fait que la Fed n’a jusqu’à présent pas été en mesure de pousser l’inflation vers son objectif de 2%, pas plus que la Banque du Japon ou la Banque centrale européenne.

« La monnaie s’est déplacée plus loin que le changement des attentes de croissance jusqu’à présent ne semblerait le justifier », a-t-il dit, alors que les paris sur une baisse du dollar ont poussé le positionnement spéculatif à l’extrême, bien que « le moment où cela déclenche une correction ne soit pas facilement prévisible ». «