Le imprese richiedono l’assegnazione di entrate e spese allo stesso periodo contabile. Tuttavia, ci sono spesso casi in cui le spese e i ricavi non si verificano o il business non li riceve in un anno finanziario. Pertanto, per registrarli correttamente nei libri contabili, le imprese utilizzano concetti contabili come la competenza e il differimento. Spesso, c’è confusione tra gli utenti sull’uso di entrambi questi termini, e quindi, li usano in modo intercambiabile. Tuttavia, entrambi questi termini sono molto diversi l’uno dall’altro. Quindi, per capire meglio i due termini, abbiamo bisogno di guardare le differenze tra rateo e rinvio.

Prima di dettagliare le differenze, prima capiamo cosa significano questi termini.

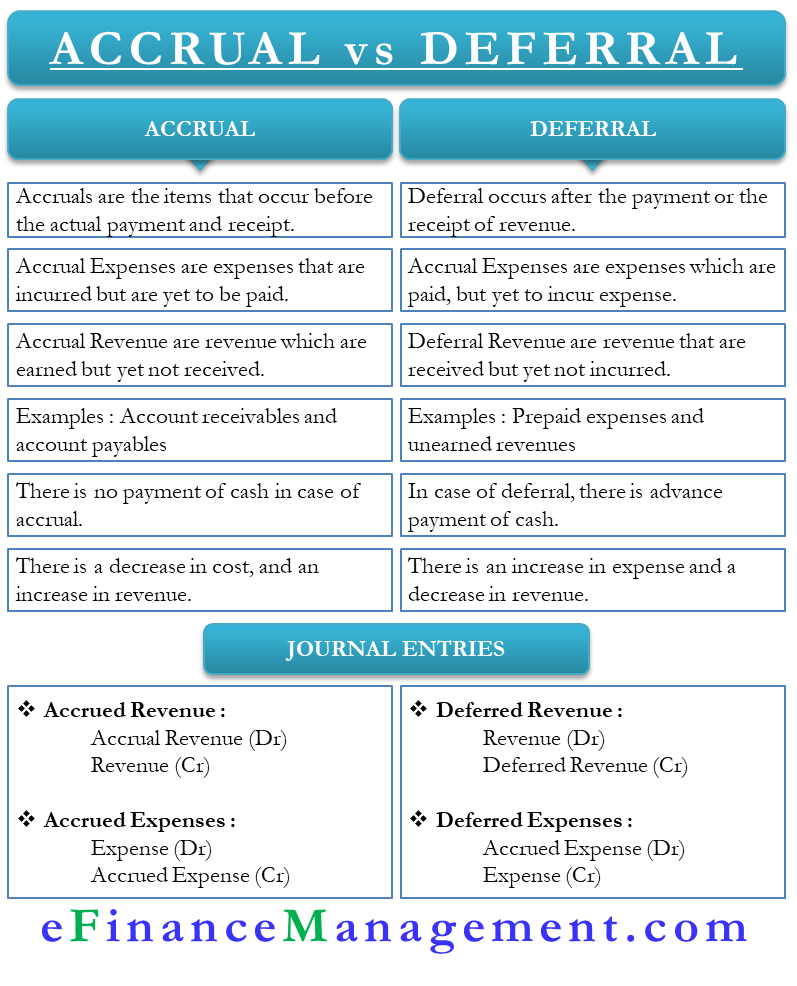

Crual vs Deferral – Meaning

Entrambi questi termini sono utili nella politica di riconoscimento delle spese e delle entrate di un business. Fondamentalmente, queste sono voci di aggiustamento che aiutano un’azienda ad aggiustare i suoi libri per dare un vero quadro finanziario di un’azienda. In parole semplici, entrambi questi concetti entrano in uso quando c’è un intervallo di tempo tra la realizzazione effettiva e la segnalazione delle entrate e delle spese. Oppure, possiamo dire che il rateo si verifica prima di un incasso o di un pagamento, mentre il differimento si verifica dopo un incasso o un pagamento.

Comprendiamo i due termini in dettaglio:

Il rateo

Le entrate o le spese che sono guadagnate ma devono ancora essere ricevute dalla società sono ratei. Si possono classificare i ratei e risconti sia come ratei passivi che come ratei attivi (o entrate).

I ratei attivi sono le transazioni per le quali l’azienda deve già ricevere il pagamento, ma non ha ancora ricevuto il pagamento. In tal caso, l’azienda classifica il pagamento come ratei attivi per l’anno finanziario in cui è dovuto. Per esempio, gli interessi sul conto di risparmio sono dovuti ogni dicembre, ma il pagamento arriva di solito a gennaio.

I ratei passivi, invece, sono i pagamenti che un’azienda dovrebbe fare nell’esercizio corrente, ma li paga in un altro esercizio. Per esempio, la scadenza della bolletta dell’elettricità è dicembre, ma l’azienda la paga a gennaio.

Deferimento

Il differimento è proprio l’opposto del rateo e avviene prima della scadenza della spesa o del ricavo. La spesa differita è la spesa che un’azienda paga in anticipo. Per esempio, un’azienda paga l’affitto per due anni interi in anticipo.

Il reddito differito, d’altra parte, è il ricavo che un’azienda ottiene in anticipo. Per esempio, un cliente paga il denaro in anticipo per un ordine con una data di consegna in gennaio.

Accrual vs Deferral – Differenze

Seguono le differenze tra accrual vs deferral:

Meaning

Accrual sono le voci che si verificano prima del pagamento effettivo e della ricezione. Il differimento, invece, avviene dopo il pagamento o la ricezione delle entrate.

Spese

Le spese differite sono quelle spese per le quali il pagamento è stato fatto, ma l’azienda deve ancora sostenere la spesa. I ratei passivi, invece, sono quelle spese che sono state sostenute ma devono ancora essere pagate.

Ricavi

I ricavi differiti sono i ricavi che l’azienda ottiene in anticipo. Le entrate rateizzate, invece, sono le entrate che sono dovute ma che l’azienda deve ancora ricevere.

Esempio

Due grandi esempi di rateizzazione sono i crediti e i debiti. Nel caso dei crediti, l’azienda vende la merce, ma il cliente deve ancora pagare. I conti passivi, d’altra parte, sono le spese che l’azienda deve ancora pagare.

Due esempi principali di conto di rinvio sono le spese anticipate e i ricavi non acquisiti. Le spese anticipate sono quelle che non sono dovute, ma l’azienda ha già effettuato il pagamento. Le entrate non guadagnate, d’altra parte, sono le entrate che non sono ancora guadagnate, ma l’azienda ha già ottenuto il pagamento.

Cash

Nella competenza, un’azienda incorre nelle entrate o spese senza effettivamente pagare in contanti per esse. Il differimento, d’altra parte, dove l’azienda paga in anticipo il contante ma deve ancora sostenere le entrate o le spese.

Aumento o diminuzione

Nel differimento, c’è un aumento delle spese e una diminuzione delle entrate. Nel rateo, c’è una diminuzione dei costi e un aumento delle entrate.

Conti interessati

Le voci di rettifica per i ratei e i risconti coinvolgeranno sempre un conto del conto economico e un conto dello stato patrimoniale. Per esempio, un rateo di entrata influisce sulle entrate e su un conto dell’attivo. Le entrate differite influiscono sulle passività e su un conto delle entrate. I ratei passivi incidono su un conto di spesa e su un conto di passività, mentre le spese differite incidono su un conto di spesa e su un conto di passività.

Immissione nel libro giornale

L’immissione nel libro giornale per i ratei passivi è il debito del conto dei ratei passivi, e il credito del conto delle entrate. La scrittura per le entrate differite è addebito sul conto delle entrate e credito sul conto delle entrate differite. Per le spese differite, la scrittura è conto delle spese differite addebito e conto delle spese accredito. La voce per i ratei passivi è debito del conto delle uscite e credito del conto delle uscite per competenza.

Parole finali

Entrambe le voci di ratei e risconti sono molto importanti per un’azienda per dare una vera posizione finanziaria. Inoltre, entrambi i tipi di voci di rettifica aiutano un’azienda a rispettare il concetto di corrispondenza della contabilità.1-3