Risultati dell’apprendimento

- Analizzare la varianza tra il costo previsto dei materiali e i costi effettivi dei materiali

Perciò torniamo alla nostra Hupana Running Company e rivediamo le loro materie prime per costo e quantità per vedere dove possono esserci differenze, e come si calcolano le variazioni di spesa o di quantità. Entrambi sono importanti e sono usati per calcolare la varianza di spesa complessiva.

Potreste voler rivedere questi video tutorial prima di iniziare qui!

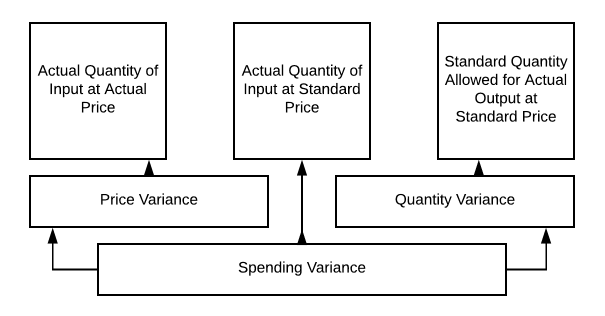

La varianza dei materiali può variare in base alla quantità di materiale, al costo del materiale o a entrambi. L’analisi della varianza dei costi standard per i materiali diretti può essere mostrata così:

Quindi useremo questo grafico per esaminare alcuni scenari diversi per la Hupana Running Company. Il nostro budget originale per i materiali diretti prevede 10.250 unità di materie prime a $2 per unità per soddisfare le nostre esigenze di produzione. Quindi, abbiamo preventivato di spendere $21.000 per le nostre materie prime (volevamo un piccolo inventario iniziale per il nuovo periodo!!). Cosa succede se il prezzo, la quantità o entrambi cambiano?

Quando parliamo di costi di materiale previsti e costi di materiale effettivi dobbiamo considerare un paio di fattori. In primo luogo, c’è la quantità di materiale che va in ogni unità. Poi c’è il costo per unità di materiale. Queste due informazioni sono importanti da considerare quando si analizza la varianza tra i costi di materiale previsti e quelli effettivi.

Torniamo alla Hupana Running Company. Il loro budget dei costi materiali diretti è il seguente:

.

$21,000

Mantenendo la produzione richiesta in coppia al 2050, cosa succederebbe se ci fosse una tonnellata di scarto nella produzione e usassimo 7.5 unità di materia prima per coppia, invece di 5?

$31,250

Questo comporta un cambiamento nella quantità di prodotto, ma il prezzo rimane lo stesso. Quindi, usando il nostro grafico da 10.2, possiamo calcolare come segue:

Quindi la nostra variazione di spesa è di $10.250

Ora abbiamo speso $31.250 per le nostre materie prime, quando avevamo preventivato $21.000. Sprechi, scarti, problemi di produzione o addestramento improprio potrebbero essere tutti responsabili di questo problema di varianza. Questo ha sicuramente bisogno di essere rivisto.

Così, cosa succederebbe se il costo per unità di input scendesse a 1,25$, ma il nostro spreco rimanesse alto?

Ora avremmo ancora bisogno di acquistare 15.625 unità, ma ad un costo di 1,25$/unità così 19.531,25$ sarebbe il nostro totale speso in materiali diretti. Ora le variazioni diventano più chiare, giusto?

Abbiamo acquistato più unità, ma ad un prezzo inferiore. Quindi abbiamo avuto una variazione di quantità e una variazione di prezzo. Ci può essere una variazione di prezzo o una variazione di quantità, ma ci può essere anche una combinazione che crea la variazione di spesa.

Portare queste informazioni alla direzione potrebbe essere un po’ scomodo se si verifica il primo scenario, giusto? Fate i vostri compiti prima di mettere insieme il vostro rapporto. Controlla con il tuo responsabile di produzione e vedi se può fare luce sul problema. Ma, nel secondo scenario, il prezzo più basso per unità compensa le unità addizionali usate!

Qualunque direzione prenda, potresti trovare il tuo dipartimento di produzione che dà la colpa al team di acquisto per aver comprato un prodotto inferiore agli standard. Il team di acquisto potrebbe incolpare la produzione per un lavoro sciatto! Potresti aver bisogno di fare un po’ di ricerche per capirlo!

Domande pratiche

Contribuisci!

Migliorare questa paginaPer saperne di più