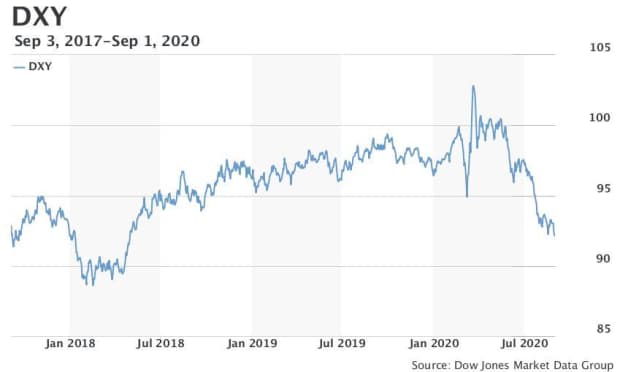

O dólar americano continuou o seu deslize de base ampla, empurrando o ICE U.S. Dollar Index DXY – um indicador do seu valor contra seis grandes rivais – para uma baixa sessão de 91,75, caindo abaixo de 92,00 pela primeira vez desde maio de 2018. Depois de aparar a sua queda, ficou quase inalterado em 92,19,

Entre os principais rivais, o euro EURUSD subiu acima de $1,20 pela primeira vez desde Maio de 2018, antes de recuar para mudar de mãos em acção recente a $1,1943, uma fracção de aumento no dia. A libra britânica GBPUSD permaneceu 0,2% acima de $1,3397, após ser negociada em uma alta de 2020 de $1,3480.

Não houve catalisadores óbvios para o declínio inicial de terça-feira, mas a fraqueza contínua do dólar vem depois do Presidente da Reserva Federal, Jerome Powell, ter deixado claro na semana passada que os decisores políticos tolerariam uma inflação acima da meta, como parte de um novo quadro de decisão política que abandona o anterior enviesamento do banco central em direcção a taxas de juro prévias, quando o mercado de trabalho fica apertado e os sinais de potenciais pressões inflacionistas se acumulam.

“Com o Chair Powell cimentando a narrativa negativa do rendimento real do dólar, há pouco a sugerir que a tendência atual do urso dólar americano é parar, escreveram os analistas Francesco Pesole e Petr Krpata do ING, em uma nota.

Ler: Aqui estão as principais mudanças na estratégia do Fed para promover empregos

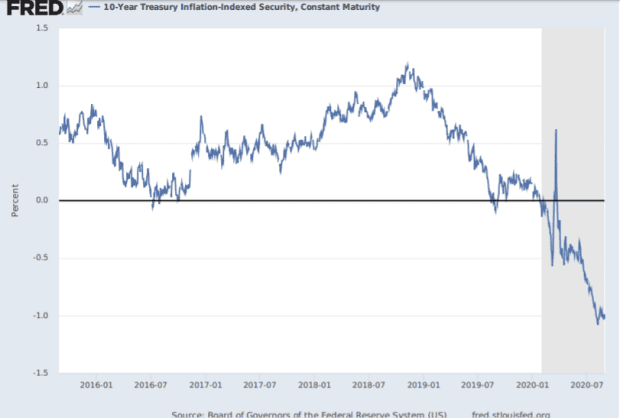

Uma recuperação resultante nas expectativas de inflação caiu os rendimentos reais – o rendimento do Tesouro dos EUA menos a inflação esperada – para mínimos de todos os tempos. O rendimento real da nota do Tesouro a 10 anos na terça-feira ficou perto de -1,08% depois de ter atingido um mínimo histórico de -1,11% na segunda-feira. O retorno esperado negativo torna o dólar menos atraente para os investidores.

A adoção de metas de inflação média e uma tolerância para um excesso de inflação sugere que os aumentos das taxas de juros “são uma proposta muito distante” e que os E.U. As taxas de juros reais permanecerão baixas e poderão descer ainda mais se o Fed conseguir gerar pressão inflacionária interna, eles disseram.

“Nenhuma destas deve ser estrategicamente um bom presságio para o dólar”, escreveram os analistas, observando que altas taxas nominais e reais foram os ingredientes-chave por trás de um dólar mais forte nos últimos anos.

O deslize do dólar tem sido feito desde a primavera, com a moeda caindo drasticamente depois de correr para uma alta de mais de três anos em março, quando o colapso econômico global induzido pela pandemia e a turbulência nos mercados financeiros provocou uma corrida global por dólares.

Quando os mercados financeiros se estabilizaram e os bancos centrais, particularmente o Fed, intervieram para fornecer um estímulo monetário agressivo ao lado dos esforços fiscais dos governos, o dólar recuou. O Fed também se moveu para saciar a sede global por dólares, melhorando as linhas de swap de moedas existentes com os principais bancos centrais e abrindo novas linhas.

A queda do dólar começou a ganhar força no verão, com o DXY caindo 4% em julho para sua maior queda de um mês em quase uma década. A queda do dólar a partir de seu pico pandêmico já estava sendo atribuída à queda dos rendimentos reais dos EUA e às expectativas de que a economia global estava pronta para superar os EUA à medida que a pandemia acabasse por se desenrolar.

“O ciclo do dólar virou porque os rendimentos reais caíram, em termos absolutos e relativos, e porque a vantagem de crescimento dos EUA em relação a outras grandes economias foi diminuída”, disse Kit Juckes, estrategista macro global da Société Générale, em uma nota de terça-feira.

A queda do dólar foi vista como positiva para o mercado de ações, embora alguns analistas tenham argumentado que os mercados estrangeiros poderiam ter um desempenho superior ao dos EUA.S. O índice S&P 500 SPX apagou os quase 34% de queda do mercado de ursos que o levaram de um recorde histórico em fevereiro para o seu mínimo de 23 de março, empurrando de volta para território recorde no mês passado.

Relacionado: O dólar pode tornar-se um “risco de crash” se os EUA perderem credibilidade, adverte o analista

Aommodities também são vistos a beneficiar de um dólar mais fraco, pois torna os activos denominados na unidade mais baratos para os utilizadores de outras moedas.

Opinião: Nouriel Roubini diz que os relatórios da queda do dólar são muito exagerados

Juckes argumentou, no entanto, que a jogada do Fed na semana passada foi relativamente “modesta” depois que os políticos em março provaram sua vontade de ir muito além do que as autoridades anteriores haviam feito. Os participantes do mercado, no entanto, abraçaram as mudanças políticas sem fazer perguntas importantes, disse ele.

Antes do anúncio da semana passada, o Fed já havia se comprometido a manter as taxas de juros mais baixas por muito mais tempo do que o previsto anteriormente, observou ele. E, Juckes acrescentou, enquanto a vontade do Fed de permitir que a inflação se mova acima de sua meta por um tempo é um passo significativo, há pouca atenção dada ao fato de que o Fed tem sido incapaz, até agora, de empurrar a inflação até sua meta de 2%, tanto quanto o Banco do Japão ou o Banco Central Europeu.

“A moeda avançou mais do que a mudança nas expectativas de crescimento até agora parece justificar”, disse ele, enquanto apostas em uma queda do dólar levaram ao extremo o posicionamento especulativo, embora “quando isso desencadeia uma correção não é facilmente previsível”. “