Os negócios requerem a alocação de receitas e despesas para o mesmo período contábil. No entanto, muitas vezes há casos em que as despesas e receitas não ocorrem ou as empresas não as recebem em um exercício financeiro. Portanto, para registrá-los corretamente nos livros contábeis, as empresas usam conceitos contábeis como provisionamento e diferimento. Muitas vezes, há confusão entre os usuários quanto ao uso desses dois termos e, portanto, eles os usam de forma intercambiável. Contudo, ambos os termos são muito diferentes um do outro. Portanto, para entender melhor os dois termos, precisamos olhar para as diferenças entre delimitação e diferimento.

Antes de detalharmos as diferenças, primeiro vamos entender o significado desses termos.

Acordo vs Diferimento – Significado

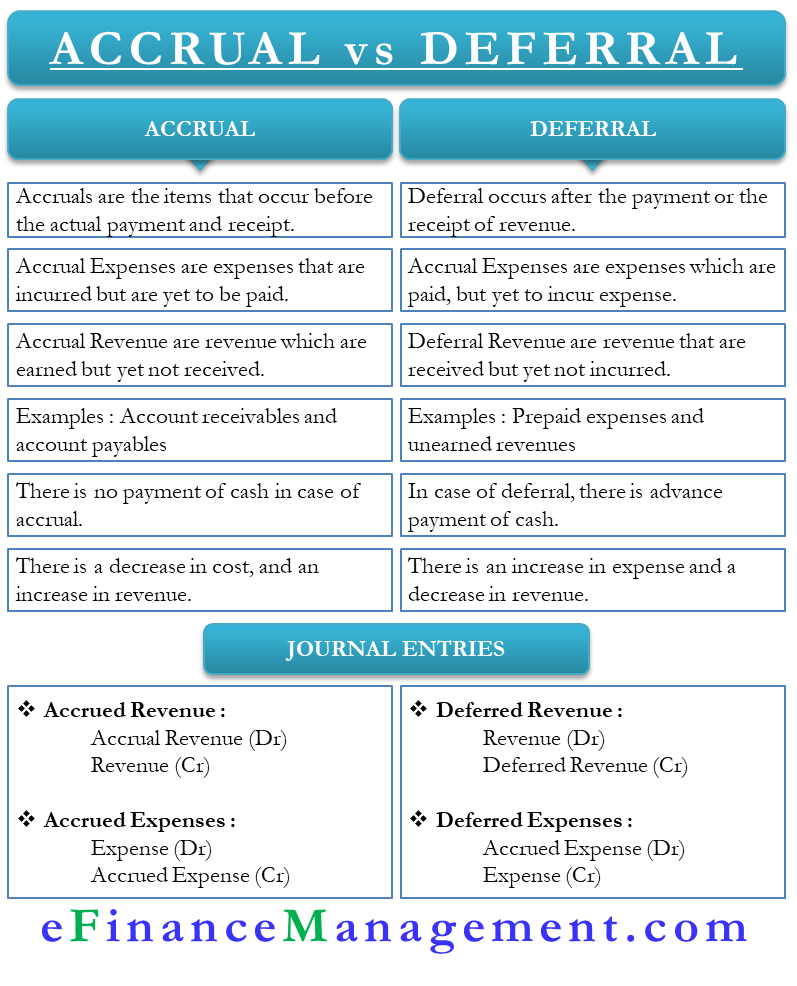

Bambos esses termos são úteis na política de reconhecimento de despesas e receitas de uma empresa. Basicamente, são entradas de ajuste que ajudam uma empresa a ajustar seus livros para dar uma imagem financeira verdadeira de uma empresa. Em palavras simples, estes dois conceitos entram em uso quando há um intervalo de tempo entre a realização real e o relato das receitas e despesas. Ou, podemos dizer que o acúmulo ocorre antes de um recebimento ou pagamento, enquanto o diferimento ocorre após um recebimento ou pagamento.

Vamos entender os dois termos em detalhes:

Armazenamento

As receitas ou despesas que são auferidas mas que ainda não foram recebidas pela empresa são acréscimos. Pode-se classificar as provisões como uma despesa ou receita acumulada (ou receita).

A receita acumulada são as transações para as quais a empresa já deve receber o pagamento, mas ainda não recebeu o pagamento. Nesse caso, a empresa classifica o pagamento como receitas provisionadas para o exercício em que ele é devido. Por exemplo, os juros da conta poupança são devidos a cada dezembro, mas o pagamento geralmente vem em janeiro.

Despesas de regularização, por outro lado, são os pagamentos que uma empresa deve fazer no ano fiscal corrente, mas paga a ela outro ano fiscal. Por exemplo, a data de vencimento da conta de eletricidade é dezembro, mas a empresa a paga em janeiro.

Diferimento

Diferimento é exatamente o oposto de acréscimo e ocorre antes da data de vencimento da despesa ou receita. Despesa diferida é a despesa que uma empresa paga antecipadamente. Por exemplo, uma empresa paga aluguel por dois anos adiantado.

Receita diferida, por outro lado, é a receita que uma empresa recebe adiantada. Por exemplo, um cliente paga dinheiro antecipadamente por uma encomenda com data de entrega em Janeiro.

Acordo vs Diferenças – Diferenças

Atraso são as diferenças entre o acréscimo vs diferimento:

Atraso

Acordo são os itens que ocorrem antes do pagamento e recebimento reais. O diferimento, por outro lado, ocorre após o pagamento ou recebimento da receita.

Despesas

Despesas diferidas são aquelas despesas para as quais o pagamento é feito, mas a empresa ainda não incorreu na despesa. Despesas acumuladas, por outro lado, são aquelas despesas que são incorridas, mas ainda não foram pagas.

Receita

Receita diferida é a receita que a empresa obtém antecipadamente. Receita diferida, por outro lado, é a receita que é devida mas que a empresa ainda não a recebeu.

Exemplo

Dois grandes exemplos de provisionamento são contas a receber e contas a pagar. No caso de contas a receber, a empresa vende a mercadoria, mas o cliente ainda não pagou. As contas a pagar, por outro lado, são as despesas que a empresa ainda não pagou.

Dois grandes exemplos de contas de diferimento são as despesas pagas antecipadamente e as receitas não pagas. As despesas pré-pagas são aquelas que não são devidas, mas a empresa já efetuou o pagamento. Receita não realizada, por outro lado, é a receita que ainda não foi obtida, mas a empresa já recebeu o pagamento.

Cash

No acréscimo, a empresa incorre na receita ou despesa sem realmente pagar à vista por ela. O diferimento, por outro lado, quando a empresa paga o dinheiro adiantado mas ainda não recebeu a receita ou despesa.

Aumento ou diminuição

Atraso, há um aumento nas despesas e uma diminuição na receita. No acréscimo, há uma diminuição no custo e um aumento na receita.

Contas afetadas

Os lançamentos de ajuste para acréscimos e diferimentos sempre envolverão uma conta de demonstração de resultados e uma conta de balanço. Por exemplo, uma delimitação de receitas afeta a receita e uma conta do ativo. A receita diferida afeta o passivo e uma conta de receita. As despesas acumuladas afetam uma conta de despesas e uma conta de passivo, enquanto as despesas diferidas afetam uma conta de despesas e uma conta de passivo.

Lançamento de periódico

Lançamento de periódico para receitas acumuladas é Débito de conta de receitas acumuladas, e crédito de conta de receitas. O lançamento contábil manual para receita diferida é Débito da conta de receita e Crédito da conta de receita diferida. Para despesas diferidas, o lançamento é Débito de conta de despesas diferidas e Crédito de conta de despesas. O lançamento para despesas acumuladas é Débito de conta de despesas e Crédito de conta de despesas acumuladas.

Palavras Finais

Crédito de conta de despesas e Crédito de conta de despesas acumuladas são muito importantes para que uma empresa apresente uma posição financeira real. Além disso, ambos os lançamentos de ajuste do tipo ajudam uma empresa a cumprir com o conceito de correspondência de contabilidade.1-3