Resultados de Aprendizagem

- Analisar a variação entre o custo esperado do material e o custo real do material

Então vamos voltar à nossa Hupana Running Company e rever as suas matérias-primas por custo e quantidade para ver onde as diferenças podem ocorrer, e como calculamos os desvios de gastos ou desvios de quantidade. Ambos são importantes e são usados para calcular a variação geral dos gastos.

Você pode querer revisitar estes tutoriais em vídeo antes de começarmos aqui!

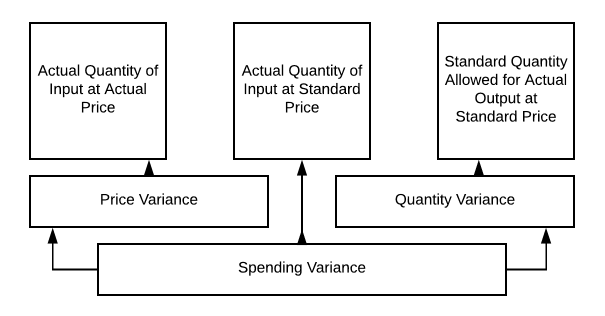

A variação de material pode variar com base na quantidade de material, custo de material ou ambos. A análise de variação de custo padrão para materiais diretos pode ser mostrada assim:

Então vamos usar este gráfico para ver alguns cenários diferentes para a Hupana Running Company. Nosso orçamento original de materiais diretos requer 10.250 unidades de matéria-prima a $2 por unidade para atender às nossas necessidades de fabricação. Então, orçamos gastar $21.000 em nossas matérias-primas (queríamos um pequeno estoque inicial para o novo período!!). O que acontece se o preço, a quantidade ou ambos mudarem?

Quando falamos de custos de material esperados e custos reais de material, precisamos considerar alguns fatores. Primeiro, há a quantidade de material que vai para cada unidade. Em seguida, há o custo por unidade de material. Estas duas informações são importantes a considerar ao analisar o desvio entre os custos esperados e reais do material.

Vamos voltar à Hupana Running Company. O seu orçamento de custos diretos de material é o seguinte:

>

$21,000

Cepando a produção necessária em pares em 2050, O que aconteceria se houvesse uma tonelada de resíduos na produção e usássemos 7.5 unidades de matéria-prima por par, em vez de 5?

$31,250

O resultado é uma mudança na quantidade de produto, mas o preço permanece o mesmo. Assim, usando nosso gráfico de 10,2, podemos calcular da seguinte forma:

Então nossa variação de gastos é de $10.250

Agora gastamos $31.250 em nossas matérias-primas, quando tínhamos orçado $21.000. Desperdícios, sucata, problemas de produção ou treinamento inadequado poderiam ter sido todos em falta para este problema de variação. Isto definitivamente precisa ser revisto.

Então, o que aconteceria se o custo por unidade de insumo descesse para $1,25, mas nosso desperdício permanecesse alto?

Agora ainda precisaríamos comprar 15.625 unidades, mas a um custo de $1,25/unidade, então $19.531,25 seria nosso total gasto em materiais diretos. Agora as variações tornam-se mais claras, certo?

Compramos mais unidades, mas a um preço mais baixo. Então tivemos uma variação de quantidade e uma variação de preço. Pode haver um desvio de preço ou de quantidade, mas também pode haver uma combinação que cria o desvio de despesa.

Levar esta informação à administração pode ser um pouco desconfortável se o primeiro cenário acontecer, certo? Faça o seu trabalho de casa antes de montar o seu relatório. Verifique com sua gerente de produção e veja se ela pode lançar alguma luz sobre o problema. Mas, no segundo cenário, o preço mais baixo por unidade compensa as unidades adicionais utilizadas!

Seja qual for a direcção que isto tome, poderá encontrar o seu departamento de produção a responsabilizar a equipa de compras pela compra de um produto abaixo do padrão. A equipa de compras pode culpar a produção pelo trabalho descuidado! Você pode precisar de fazer alguma pesquisa para descobrir esta!

Perguntas Práticas

Contributo!

Melhorar esta páginaAprenda Mais