- Text

- Probleme

- Realizarea obiectivelor

- Completează spațiile libere

- Alegere multiplă

- Glosar

Capitolul anterior a prezentat ajustările care ar putea fi necesare la sfârșitul fiecărei perioade contabile. Aceste ajustări erau necesare pentru a aduce la zi registrele și evidențele contabile ale unei companii în vederea calculării și raportării veniturilor și a situației financiare. Acest capitol începe prin a ilustra modul în care astfel de ajustări ar fi utilizate pentru a întocmi efectiv situațiile financiare.

Capitolul anterior a prezentat ajustările care ar putea fi necesare la sfârșitul fiecărei perioade contabile. Aceste ajustări erau necesare pentru a aduce la zi registrele și evidențele contabile ale unei companii în vederea calculării și raportării veniturilor și a situației financiare. Acest capitol începe prin a ilustra modul în care astfel de ajustări ar fi utilizate pentru a întocmi efectiv situațiile financiare.

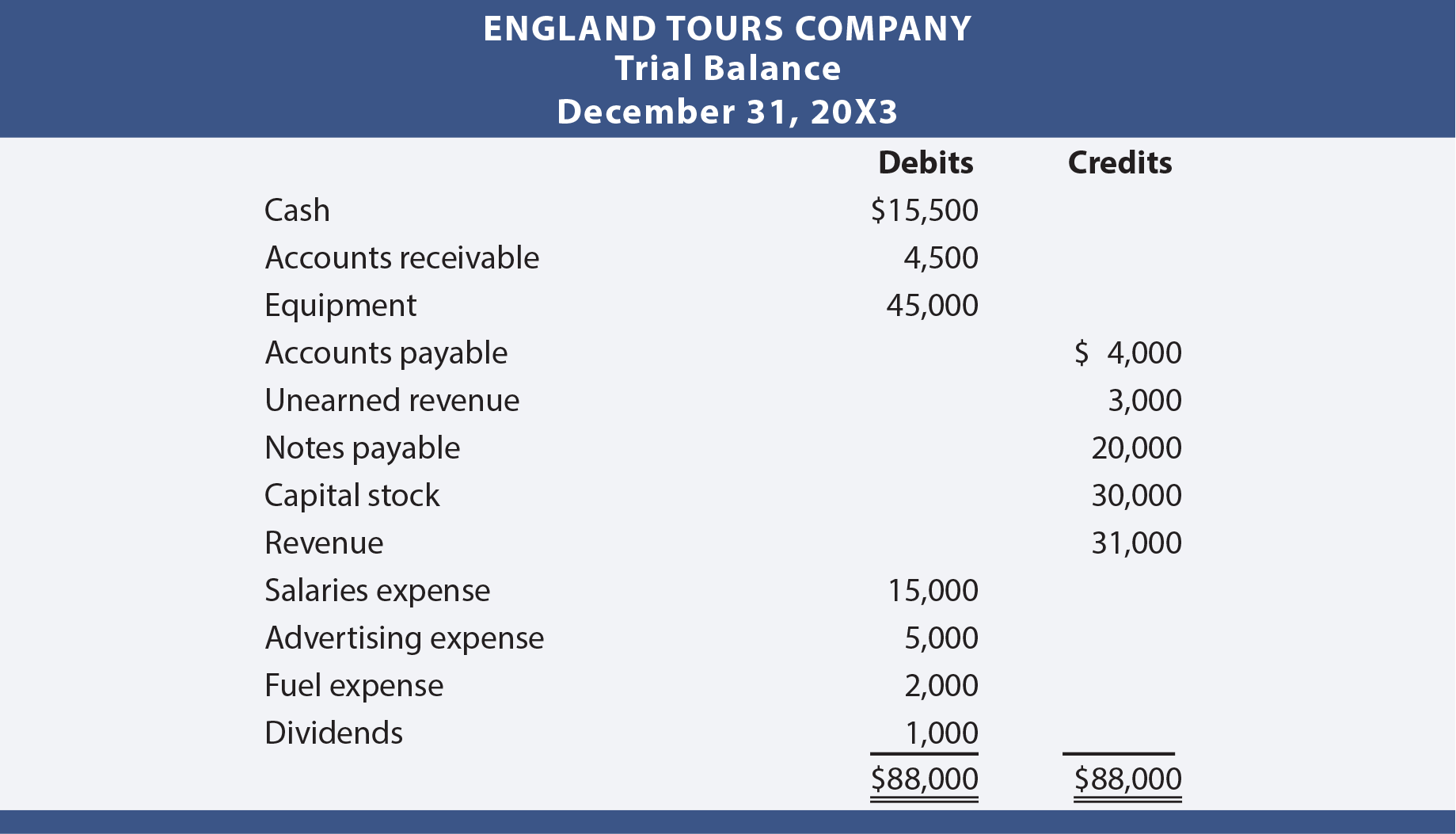

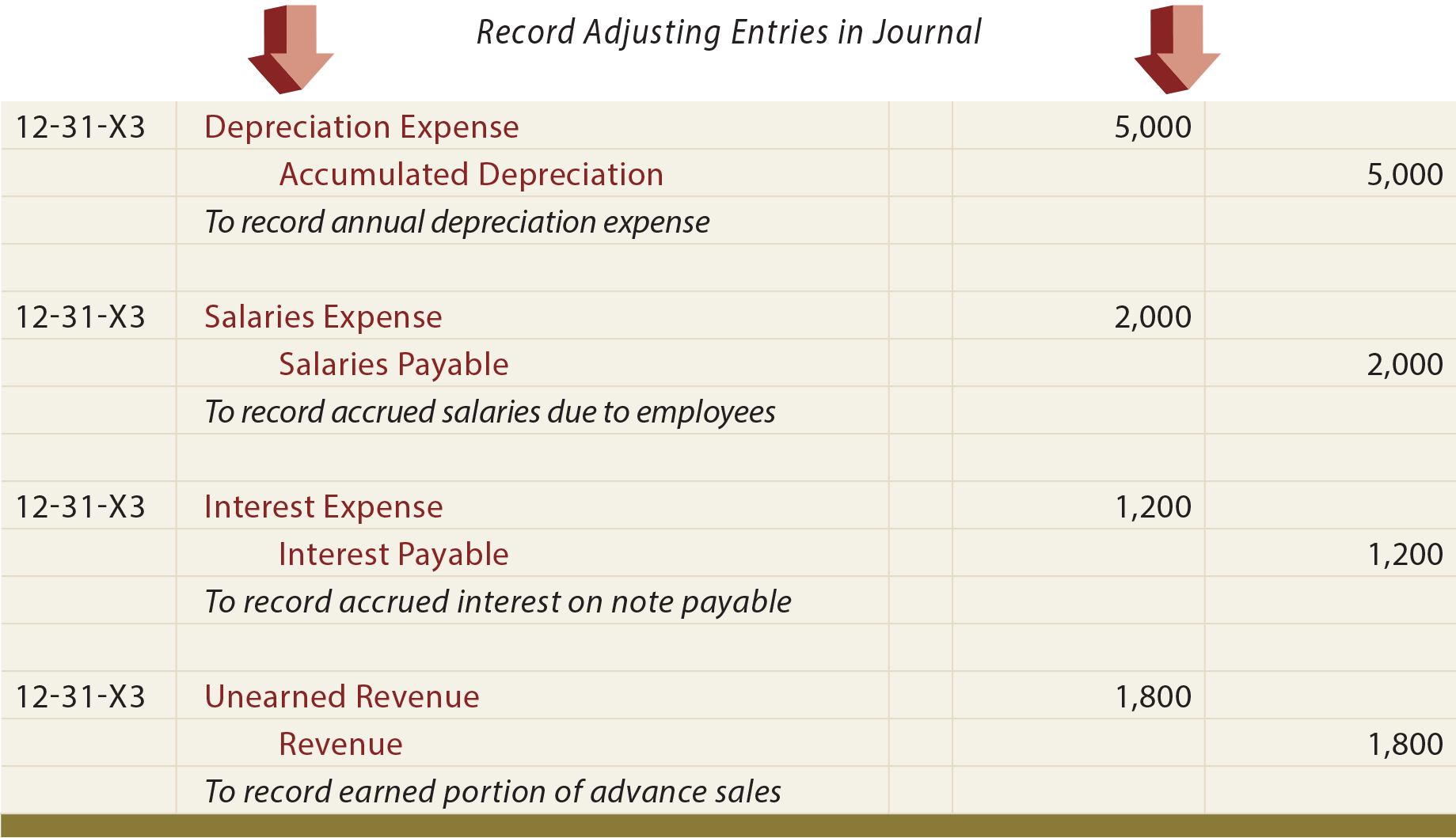

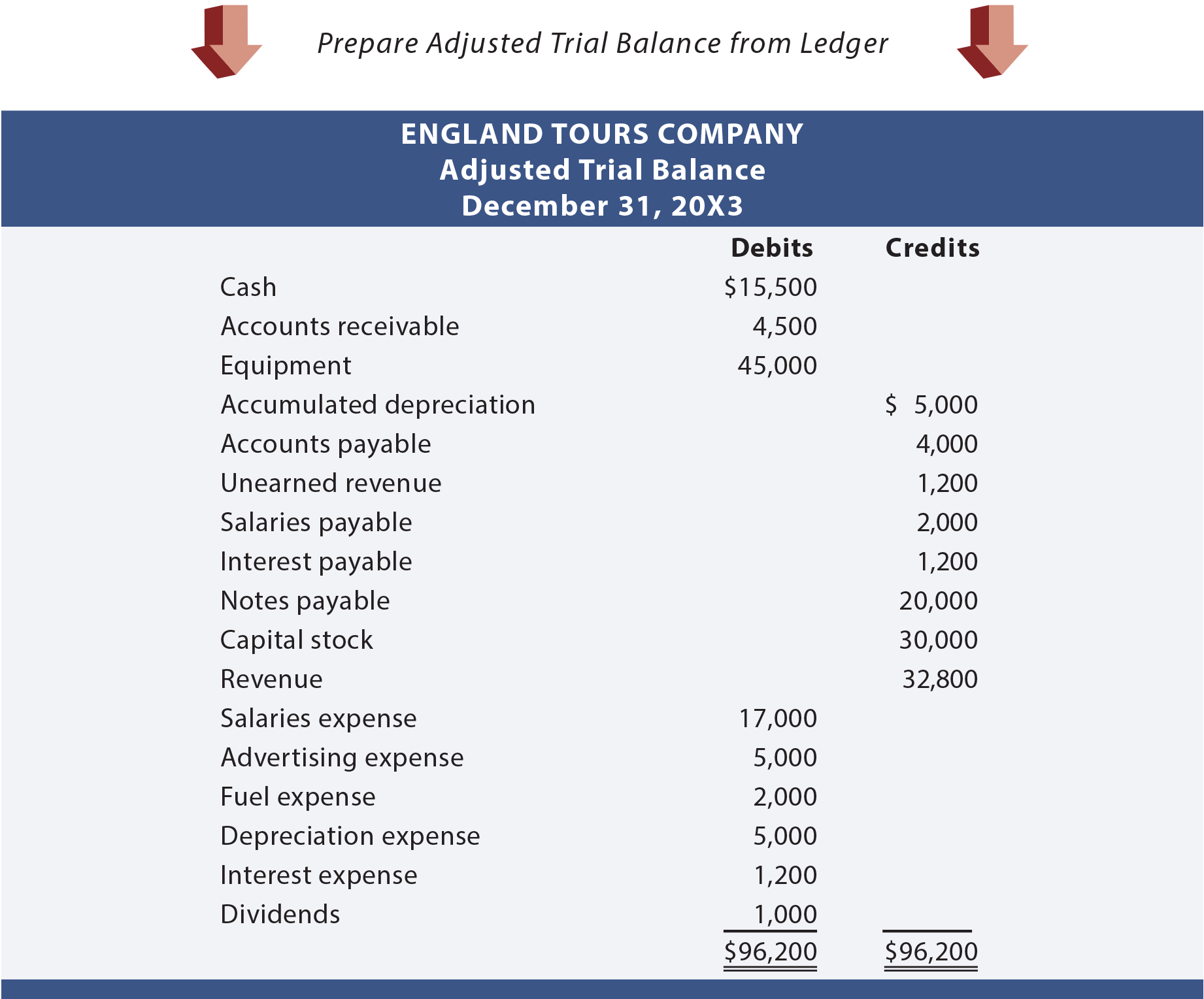

Să presupunem că firma England Tours Company și-a început activitatea la începutul anului 20X3. În procesul de pregătire a situațiilor sale financiare pentru anul care se încheie la 31 decembrie 20X3, England a determinat că sunt necesare diverse înregistrări de ajustare. Aceste înregistrări contabile de ajustare sunt prezentate în pagina următoare. Toate cifrele sunt „presupuse”. Dar, dacă nu este clar de ce ar putea fi necesară oricare dintre aceste înregistrări, revedeți neapărat discuția detaliată din capitolul anterior.

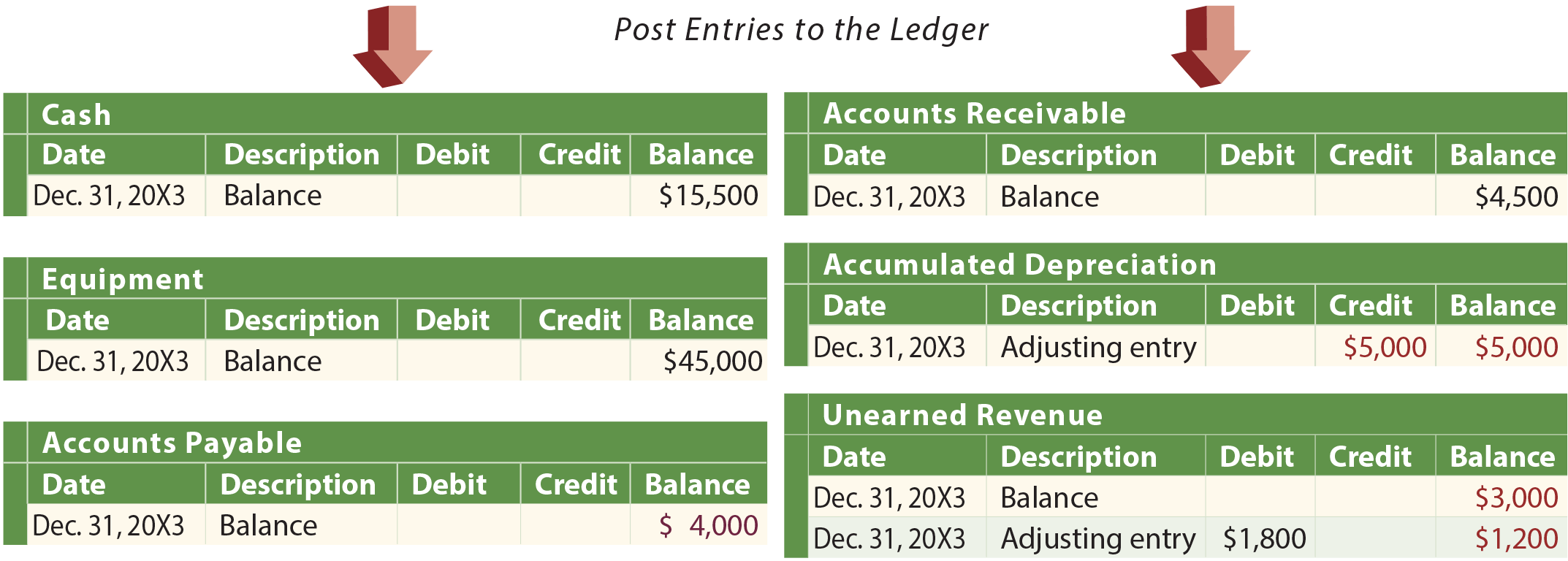

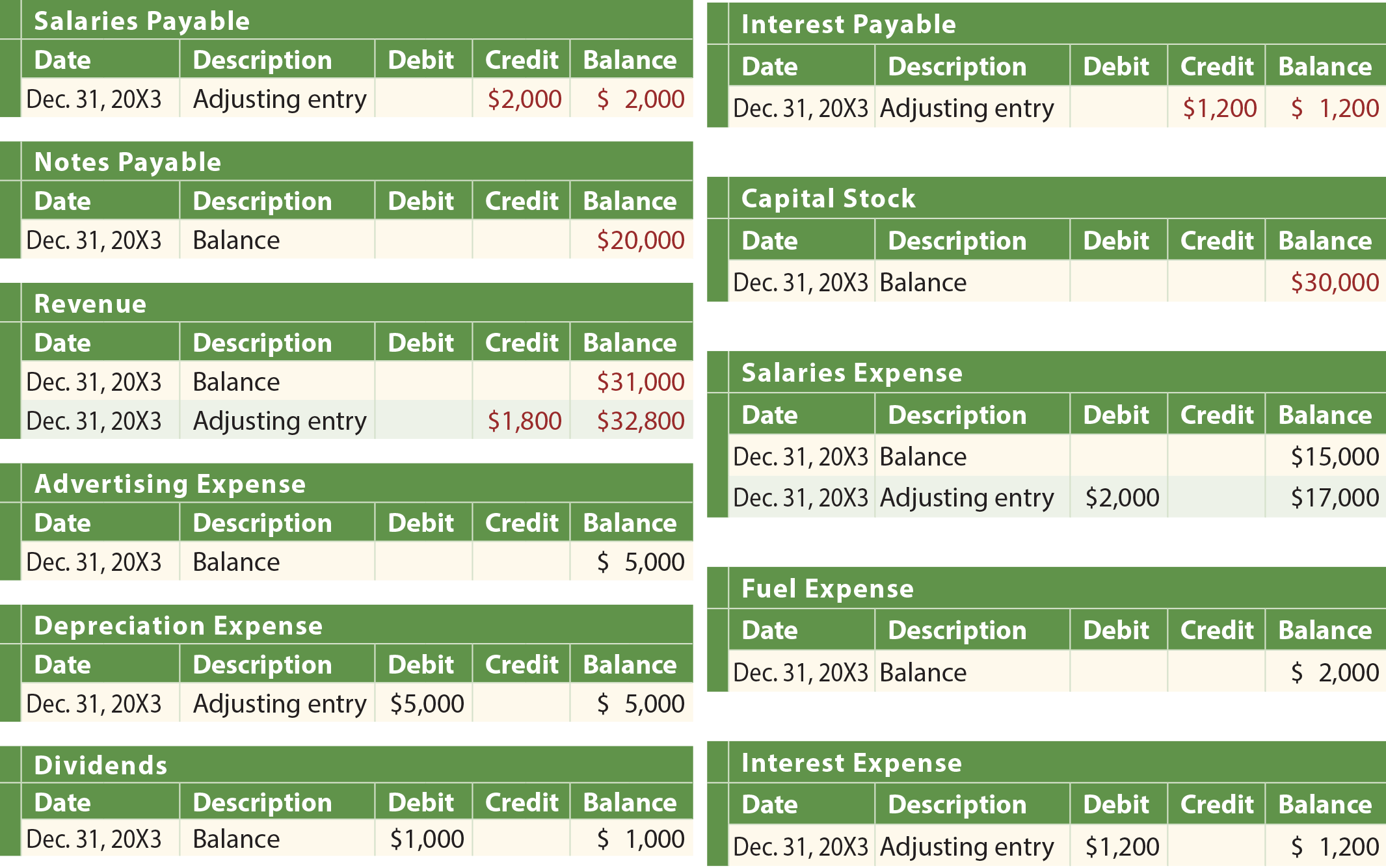

Ilustrația prezintă:

- balanța de verificare a Angliei înainte de înregistrările de ajustare

- înregistrările de ajustare

- înregistrările de ajustare

- înregistrarea înregistrărilor de ajustare în registrul general

- balanța de verificare ajustată.

Dacă Anglia încearcă să își întocmească situațiile financiare doar pe baza balanței de verificare neajustate, informațiile raportate ar fi incomplete și incorecte.

Procesul de ajustare

De cele mai multe ori, o companie își va pregăti balanța de verificare, va analiza balanța de verificare pentru potențiale ajustări și va elabora o listă de înregistrări de ajustare necesare. A ști ce trebuie ajustat nu este neapărat intuitiv. De obicei, necesită o analiză practică de către cineva care cunoaște foarte bine afacerea. Din punct de vedere practic, o întreprindere nu ar trebui să permită tuturor accesul la sistemul contabil în scopul introducerii ajustărilor de sfârșit de an; vor apărea prea multe erori și intrări necinstite. În schimb, o societate va avea, de obicei, un proces definit în care înregistrările propuse sunt documentate pe un formular (numit uneori bon de jurnal). Aceste formulare sunt prezentate unui contabil-șef/controler pentru examinare și aprobare. Buletinele de jurnal aprobate servesc apoi ca documente justificative pentru a autoriza introducerea datelor în sistemul contabil.

Situații financiare

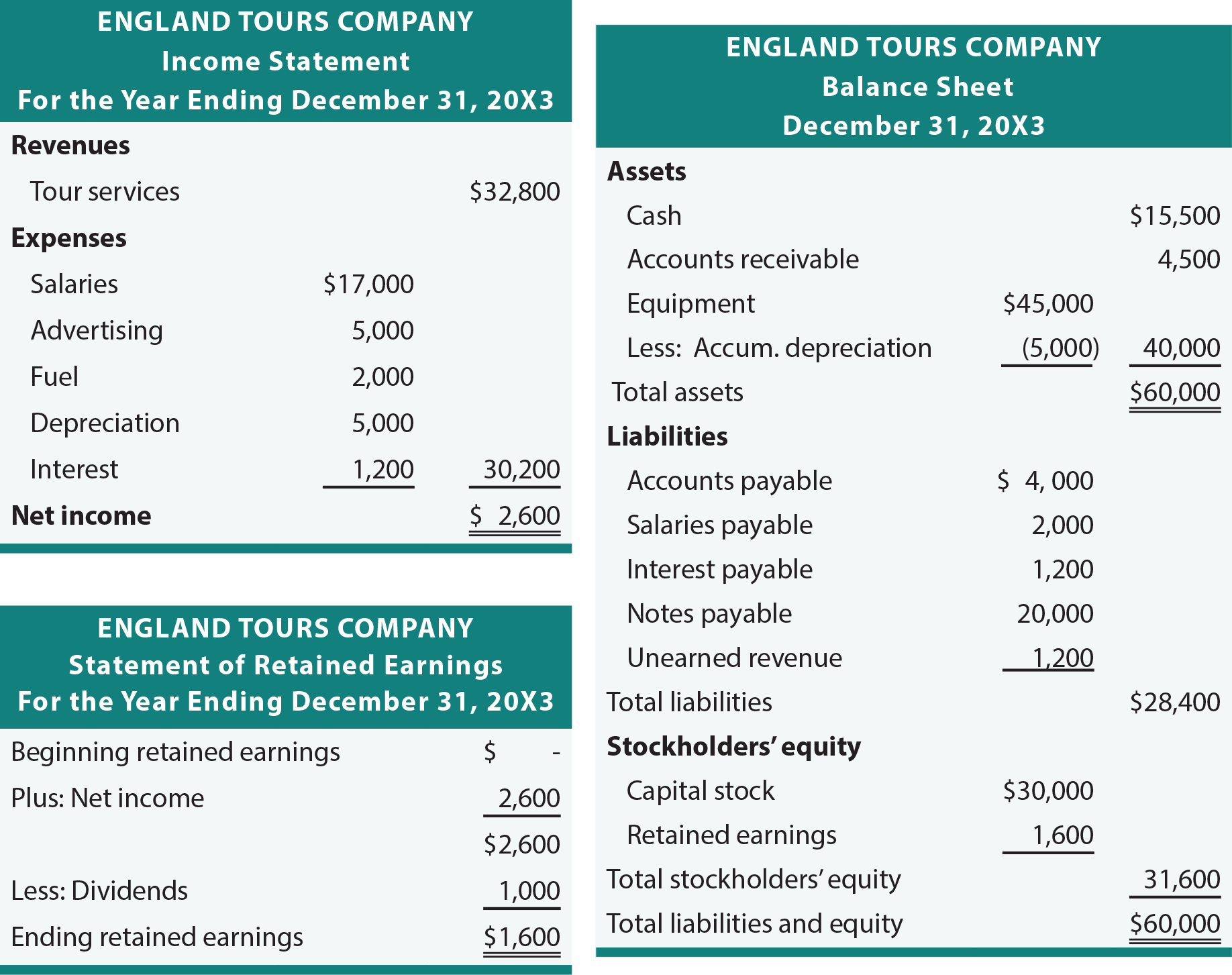

Balanța de verificare ajustată este, în mod normal, suficientă pentru a facilita întocmirea situațiilor financiare. Luați-vă timp pentru a urmări sumele din balanța de verificare ajustată a Angliei în următoarele situații.

Software de contabilitate

Procesul de pregătire a situațiilor financiare este în mare parte mecanic și ușor de automatizat. Odată ce intrările de ajustare au fost pregătite și introduse, fiecare pachet software de contabilitate se va întrece în pașii de procesare a datelor pentru a produce situațiile financiare. Ca atare, cineva ar putea fi înclinat să nu ia în considerare necesitatea de a înțelege cum să mute sumele dintr-o balanță de verificare ajustată într-un set de situații financiare. În anumite privințe, acest lucru este adevărat, la fel cum este adevărat că nu este nevoie să știi cum să faci adunări și scăderi dacă ai un calculator. Bineînțeles, există o valoare în înțelegerea adunării și a scăderii chiar și cu un calculator. În aceeași ordine de idei, vă rugăm să luați în considerare faptul că înțelegerea fluxului de tranzacții în situațiile financiare este esențială.

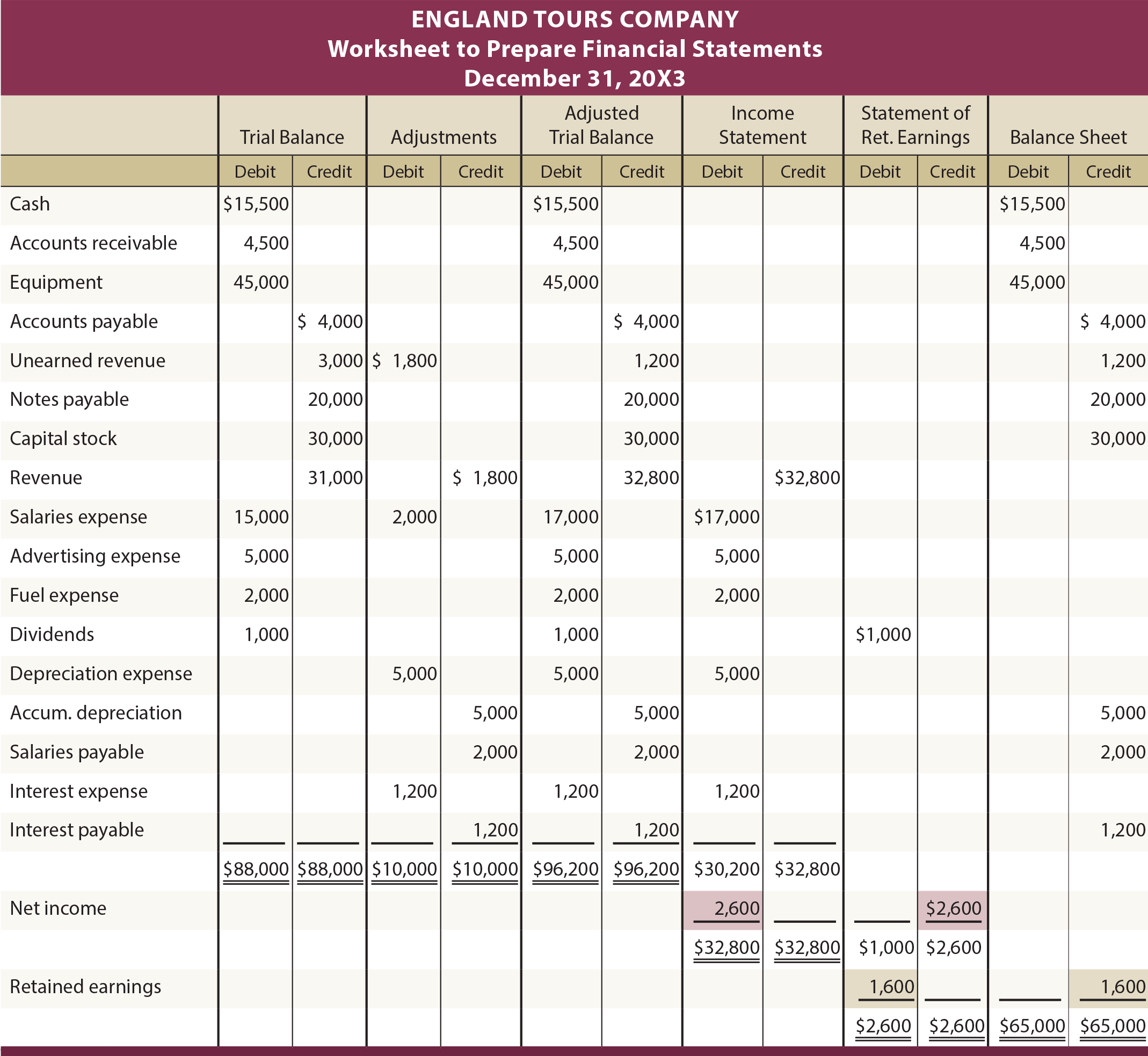

Abordare pe foaie de lucru

Ocazional, se poate dori să se întocmească situații financiare care să ia în considerare ajustările necesare, dar fără a actualiza efectiv jurnalele și registrele contabile. De ce? Un manager poate dori rapoarte financiare lunare, chiar dacă este posibil ca afacerea să nu pregătească și să înregistreze în mod oficial înregistrările de ajustare în fiecare lună. În acest scop, se poate utiliza o abordare de tip foaie de calcul. Sau, un auditor poate utiliza o foaie de lucru pentru a pregăti situații financiare care să ia în considerare ajustările recomandate, înainte de a propune actualizarea efectivă a jurnalului/registrului contabil.

Cele ce urmează ilustrează o foaie de lucru tipică. Datele și ajustările corespund informațiilor prezentate anterior pentru Anglia. Primul set de coloane reprezintă balanța de verificare neajustată. Următorul set de coloane dezvăluie ajustările de sfârșit de perioadă. Informațiile din primele două seturi de coloane sunt combinate pentru a genera coloanele balanței de verificare ajustate. Ultimele trei perechi de coloane reprezintă extinderile corespunzătoare în situațiile financiare ale sumelor din coloanele balanței de verificare ajustate.

De exemplu, Cash este un cont de activ cu un sold debitor și este extins „corespunzător” din coloanele balanței de verificare ajustate în coloana de debit a perechii de coloane din bilanț. De asemenea, Venituri este un cont de venituri cu un sold creditor; observați că este extins la coloana de credit a balanței de rezultate. Această extindere a conturilor ar trebui să aibă loc pentru fiecare element din balanța de verificare ajustată. Priviți foaia de calcul și luați în considerare comentariile suplimentare care urmează.

După ce toate sumele din balanța de verificare ajustată au fost extinse la coloanele corespunzătoare din situația financiară, coloanele din situația veniturilor sunt subtotalizate. Dacă creditele depășesc debitele, compania are mai multe venituri decât cheltuieli (de exemplu, 32.800 $ față de 30.200 $ = 2.600 $ venit net)). Sau, un exces de debite față de credite ar reprezenta o pierdere netă. Pentru a completa foaia de calcul, valoarea venitului net sau a pierderii nete se introduce în partea de jos a coloanelor din contul de profit și pierdere, astfel încât totalul debitelor să fie egal cu totalul creditelor. England Tours a avut un venit net de 2 600 USD și este necesar un debit pentru a echilibra perechea din contul de profit și pierdere. Se introduce un credit de compensare în partea de jos a coloanelor de profit nerepartizat. Acest credit reprezintă venitul anului care trebuie adăugat la rezultatul reportat pentru a finaliza întocmirea unei situații oficiale a rezultatului reportat. În cadrul coloanelor de câștiguri nerepartizate, subtotalul indică faptul că rezultatul final al câștigurilor nerepartizate este de 1 600 de dolari [evidențiat prin excedentul dintre credite (2 600 de dolari) și debite (1 000 de dolari)]; această sumă este debitată în coloanele de câștiguri nerepartizate și creditată în coloanele de bilanț, aducând astfel ambele seturi de coloane în echilibru.

Site-ul web însoțitor include o animație legată care prezintă dezvoltarea foii de calcul pas cu pas și poate ajuta și mai mult la înțelegerea construcției foii de calcul.

Exemple suplimentare

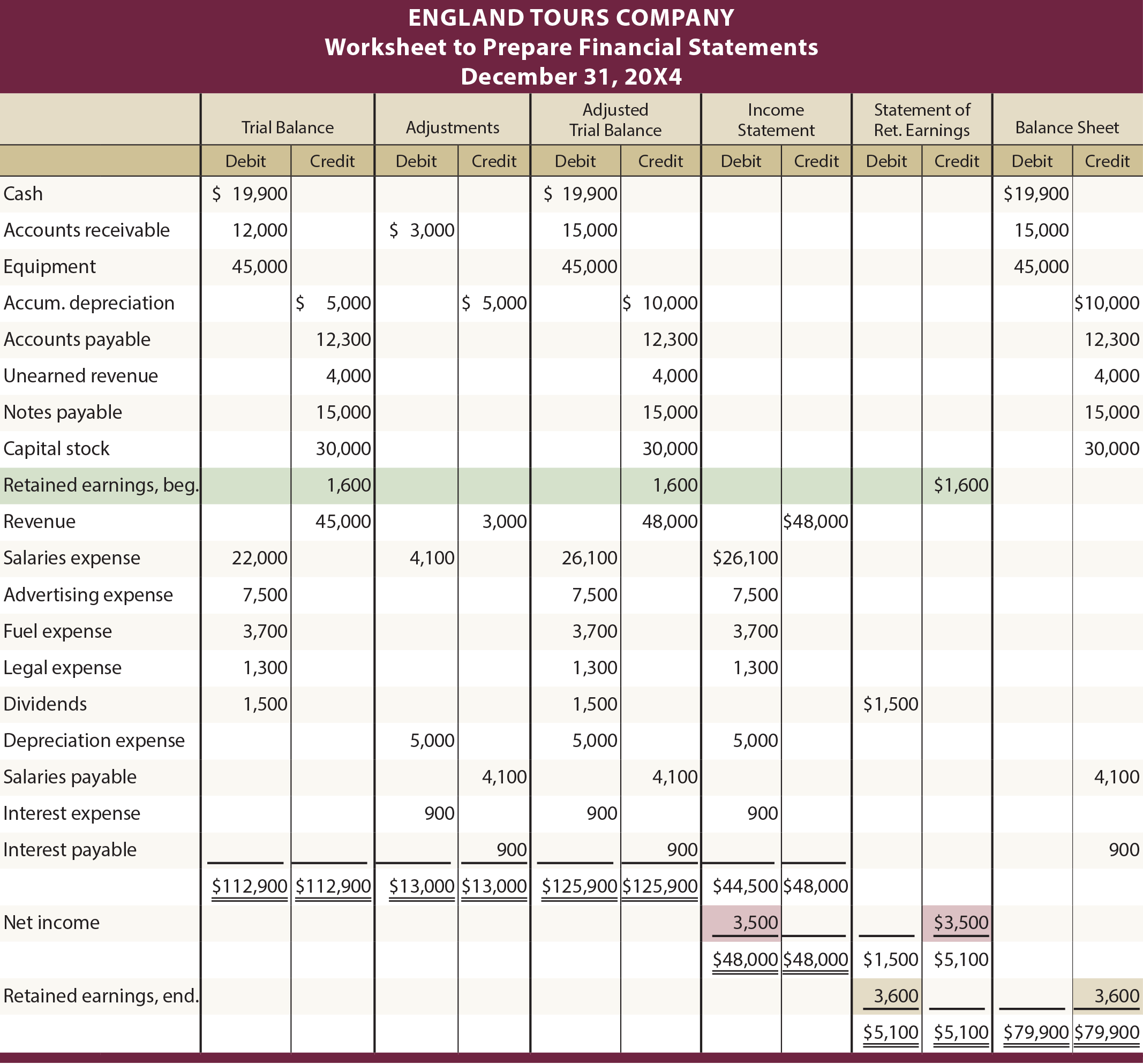

În ilustrația prezentată se presupune că England Tours s-a format la începutul anului 20X3. Ca atare, nu a existat un sold inițial al rezultatului reportat. Cineva se poate întreba cum ar putea fi influențată foaia de calcul de un sold inițial al câștigurilor nerepartizate. Următoarea este o ilustrare a foii de calcul a Angliei din 20X4, în care rezultatul reportat final de 1 600 USD din 20X3 se reportează pentru a deveni soldul inițial pentru 20X4. Celelalte cifre pentru 20X4 sunt toate presupuse.

Ilustrație 20X4 cu soldul de început al câștigurilor reținute

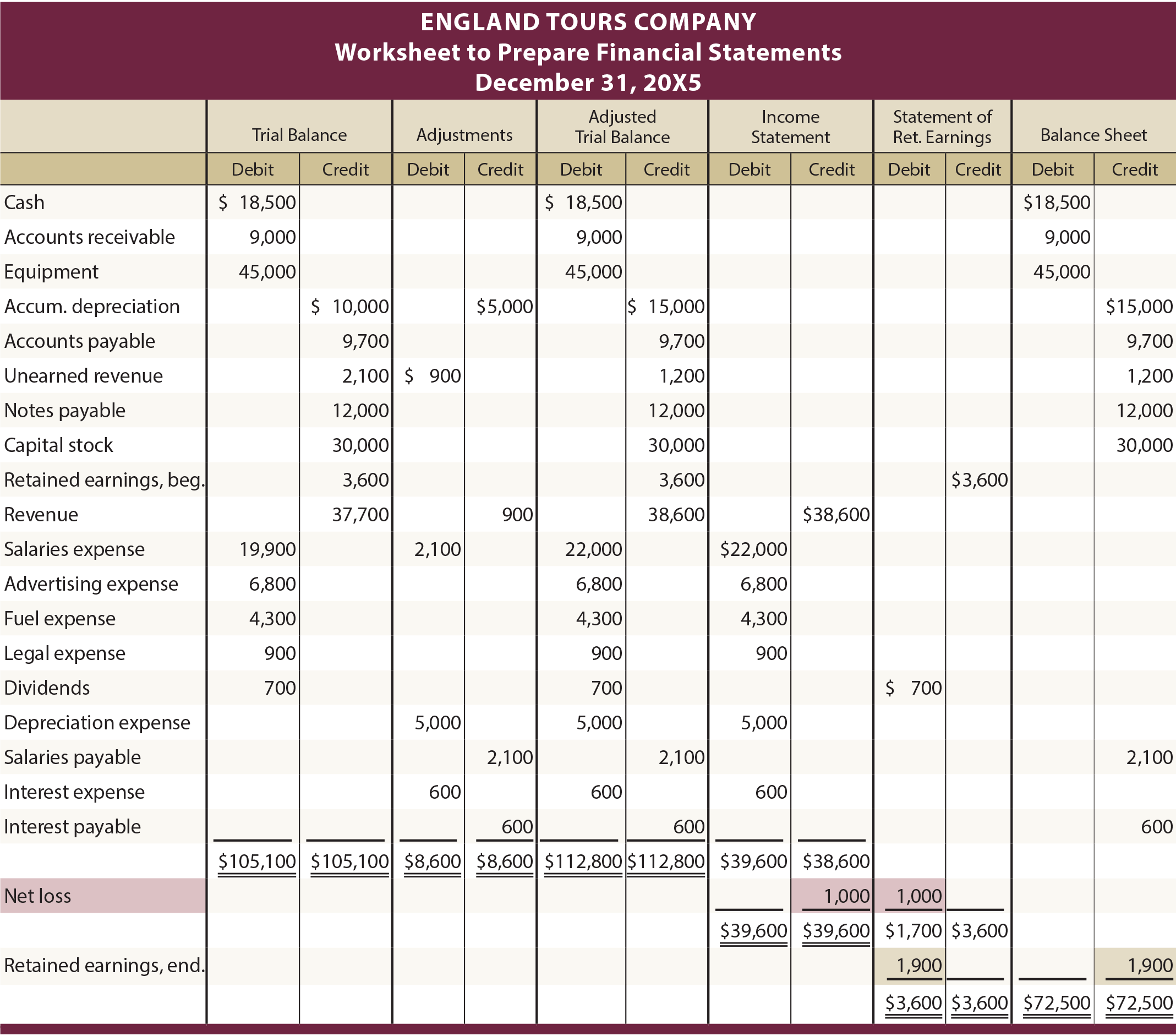

S-ar putea fi, de asemenea, curios să vadă cum ar fi tratată în foaia de calcul o situație de pierdere netă. Următoarea ilustrație este pentru foaia de calcul 20X5 a Angliei. Se presupune că Anglia a pierdut 1.000 de dolari în 20X5. Observați cum cheltuielile de 39.600 USD depășesc veniturile de 38.600 USD, așa cum reiese din coloanele din contul de profit și pierdere. Suma de echilibrare de 1.000 de dolari este reflectată ca un credit în contul de profit și pierdere și un debit în coloana câștigurilor reținute.

Ilustrație 20X5 cu pierdere netă

De ce o balanță de verificare neajustată ar putea fi nepotrivită pentru întocmirea unor situații financiare corecte?

Cine ar fi, în mod normal, în măsură să sugereze înregistrări de ajustare?

Descrieți cum poate fi actualizată o balanță de verificare pentru înregistrări de ajustare?

Înțelegeți cum se generează situațiile financiare pornind de la o balanță de verificare ajustată.

Cunoașteți în general modul în care programele informatice pot fi utilizate pentru a facilita întocmirea situațiilor financiare.

Când și de ce s-ar putea utiliza o foaie de calcul pentru întocmirea situațiilor financiare?

Cunoașteți coloanele corespunzătoare din foaia de calcul în care trebuie extinse sumele din balanța de verificare ajustată.

Cum se determină și se prezintă profiturile și pierderile în foaia de calcul?

.