Business-urile necesită alocarea atât a veniturilor, cât și a cheltuielilor în aceeași perioadă contabilă. Cu toate acestea, există adesea cazuri în care cheltuielile și veniturile nu se produc sau afacerea nu le primește într-un exercițiu financiar. Prin urmare, pentru a le înregistra în mod corespunzător în registrele contabile, întreprinderile utilizează concepte contabile precum contabilitatea de angajamente și contabilitatea de angajamente. Deseori, există o confuzie în rândul utilizatorilor cu privire la utilizarea celor doi termeni și, prin urmare, aceștia îi folosesc în mod interschimbabil. Cu toate acestea, ambii termeni sunt foarte diferiți unul de celălalt. Prin urmare, pentru a înțelege mai bine cei doi termeni, trebuie să analizăm diferențele dintre angajamente și amânare.

Înainte de a detalia diferențele, mai întâi să înțelegem ce înseamnă acești termeni.

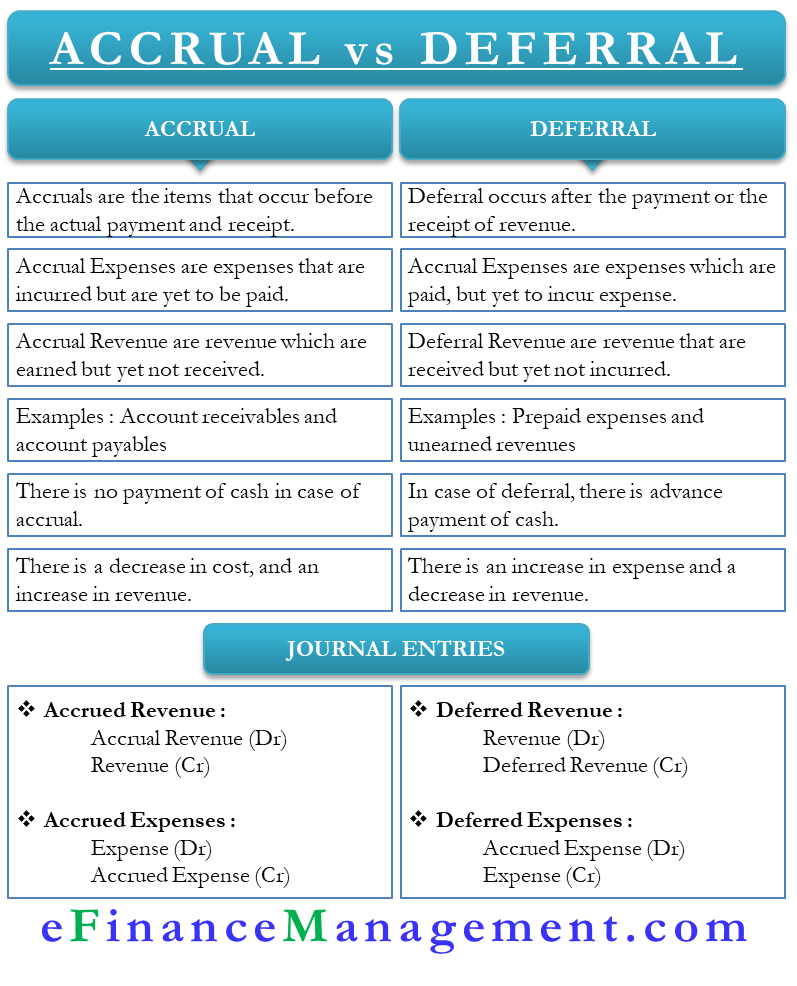

Activitate vs. amânare – Semnificație

Ambi acești termeni sunt utili în politica de recunoaștere a cheltuielilor și veniturilor unei întreprinderi. Practic, acestea sunt intrări de ajustare care ajută o afacere să își ajusteze registrele contabile pentru a oferi o imagine financiară reală a unei companii. Cu cuvinte simple, ambele concepte intră în uz atunci când există o diferență de timp între realizarea efectivă și raportarea veniturilor și cheltuielilor. Sau, putem spune că angajarea are loc înainte de o încasare sau de o plată, în timp ce amânarea are loc după o încasare sau o plată.

Să înțelegem cei doi termeni în detaliu:

Agregare

Veniturile sau cheltuielile care sunt câștigate, dar care urmează să fie încasate de către companie sunt angajamente. Se pot clasifica angajamente fie ca o cheltuială acumulată, fie ca un venit (sau venit) acumulat.

Veniturile acumulate sunt tranzacțiile pentru care compania trebuie deja să primească plata, dar nu a primit încă plata. Într-un astfel de caz, compania clasifică plata ca venituri angajate pentru exercițiul financiar în care este datorată. De exemplu, dobânda la contul de economii este datorată în fiecare lună decembrie, dar plata vine de obicei în ianuarie.

Pe de altă parte, cheltuielile acumulate sunt plățile pe care o companie ar trebui să le facă în exercițiul financiar curent, dar le plătește într-un alt exercițiu financiar. De exemplu, data scadentă a facturii de electricitate este decembrie, dar compania o plătește în ianuarie.

Avansarea

Avansarea este exact opusul angajamentului și are loc înainte de data scadentă a cheltuielilor sau veniturilor. Cheltuiala amânată este cheltuiala pe care o companie o plătește în avans. De exemplu, o companie plătește chiria pentru doi ani întregi în avans.

Câștigul amânat, pe de altă parte, este venitul pe care o companie îl obține în avans. De exemplu, un client plătește bani în avans pentru o comandă a cărei dată de livrare este în ianuarie.

Acumulare vs. amânare – Diferențe

În cele ce urmează sunt diferențele dintre angajamente vs. amânare:

Semnificație

Acumulările sunt elementele care apar înainte de plata și încasarea efectivă. Deferirea, pe de altă parte, are loc după plata sau încasarea veniturilor.

Cheltuieli

Cheltuielile amânate sunt acele cheltuieli pentru care plata este efectuată, dar compania nu a efectuat încă cheltuiala. Cheltuielile angajate, pe de altă parte, sunt acele cheltuieli care sunt suportate, dar care nu au fost încă plătite.

Câștiguri

Câștigurile amânate sunt acele venituri pe care compania le obține în avans. Veniturile angajate, pe de altă parte, sunt acele venituri care sunt datorate, dar pe care compania încă nu le-a primit.

Exemplu

Două exemple majore de angajamente sunt conturile de primit și conturile de plătit. În cazul creanțelor, compania vinde bunurile, dar clientul nu a plătit încă. Conturile de plătit, pe de altă parte, reprezintă cheltuielile pe care compania trebuie încă să le plătească.

Două exemple majore de cont de amânare sunt cheltuielile plătite în avans și veniturile neîncasate. Cheltuielile plătite în avans sunt cele care nu sunt scadente, dar compania a făcut deja plata. Veniturile neîncasate, pe de altă parte, sunt cele care nu sunt încă încasate, dar compania a primit deja plata.

Cash

În contabilitatea de angajamente, o companie înregistrează venitul sau cheltuiala fără a plăti efectiv în numerar pentru aceasta. Pe de altă parte, amânarea, în cazul în care compania plătește în numerar în avans, dar nu a efectuat încă venitul sau cheltuiala.

Creștere sau scădere

În cazul amânării, există o creștere a cheltuielilor și o scădere a veniturilor. În contabilitatea de angajamente, există o scădere a cheltuielilor și o creștere a veniturilor.

Conturile afectate

Înregistrările de regularizare pentru angajamente și amânări vor implica întotdeauna un cont de cont de profit și pierdere și un cont de bilanț. De exemplu, o regularizare a veniturilor afectează veniturile și un cont de activ. Veniturile amânate afectează pasivul și un cont de venituri. Cheltuielile angajate afectează o cheltuială și un cont de pasiv, în timp ce cheltuielile amânate afectează o cheltuială și un cont de pasiv.

Înregistrarea în jurnal

Înregistrarea în jurnal pentru venituri angajate este debit cont de venituri angajate, iar credit cont de venituri. Înscrierea în jurnal pentru veniturile amânate este Debitul contului de venituri și Creditul contului de venituri amânate. Pentru cheltuielile amânate, înregistrarea este Cheltuieli amânate debit cont de cheltuieli și Cheltuieli amânate credit cont de cheltuieli. Înscrierea pentru cheltuielile angajate este debit cont de cheltuieli și credit cont de cheltuieli angajate.

Cuvinte finale

Atât înregistrările de angajamente cât și cele de amânare sunt foarte importante pentru ca o companie să ofere o situație financiară reală. Mai mult, ambele tipuri de înregistrări de regularizare ajută o întreprindere să respecte conceptul de corespondență în contabilitate. 1-3

.