Rezultatele învățării

- Analizați abaterea dintre costul preconizat al materialelor și costurile reale ale materialelor

Acum să ne întoarcem la compania noastră Hupana Running și să analizăm materiile prime în funcție de costuri și cantități pentru a vedea unde pot apărea diferențe și cum calculăm abaterile de cheltuieli sau abaterile de cantitate. Ambele sunt importante și sunt utilizate pentru a calcula variația globală a cheltuielilor.

S-ar putea să doriți să revedeți aceste tutoriale video înainte de a începe aici!

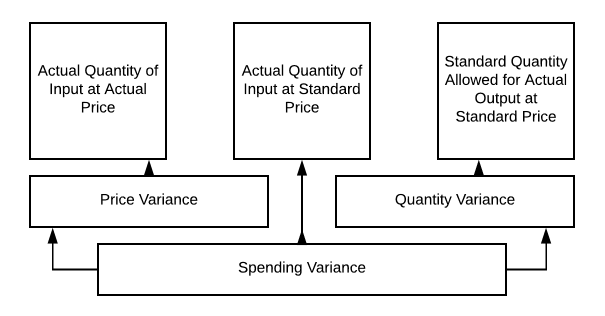

Variația materialelor poate varia în funcție de cantitatea de materiale, de costul materialelor sau de ambele. Analiza variației costurilor standard pentru materialele directe poate fi prezentată astfel:

Așa că vom folosi acest grafic pentru a analiza câteva scenarii diferite pentru Hupana Running Company. Bugetul nostru inițial pentru materiale directe prevede 10.250 de unități de materii prime la 2 dolari pe unitate pentru a satisface cerințele noastre de producție. Așadar, ne-am bugetat să cheltuim 21.000 de dolari pentru materiile prime (am vrut un mic stoc inițial pentru noua perioadă!!!). Ce se întâmplă dacă se schimbă prețul, cantitatea sau ambele?

Când vorbim despre costurile preconizate ale materialelor și costurile reale ale materialelor trebuie să luăm în considerare câțiva factori. În primul rând, există cantitatea de material care intră în fiecare unitate. Apoi, există costul pe unitate de material. Aceste două informații sunt importante de luat în considerare atunci când se analizează variația dintre costurile materiale preconizate și cele reale.

Să ne întoarcem la Hupana Running Company. Bugetul lor de costuri materiale directe este următorul:

.

21$,000

Cu menținerea producției necesare în perechi la 2050, Ce s-ar întâmpla dacă ar exista o tonă de deșeuri în producție și am folosi 7.5 unități de materie primă pe pereche, în loc de 5?

.

31$,250

Aceasta duce la o modificare a cantității de produs, dar prețul rămâne același. Deci, folosind graficul nostru de la punctul 10.2, putem calcula după cum urmează:

Acum, variația cheltuielilor noastre este de 10.250 $

Acum am cheltuit 31.250 $ pentru materiile prime, când am bugetat 21.000 $. Deșeurile, rebuturile, problemele de producție sau instruirea necorespunzătoare ar fi putut fi toate de vină pentru această problemă de variație. Acest lucru trebuie neapărat revizuit.

Acum, ce s-ar întâmpla dacă costul pe unitate de materie primă ar scădea la 1,25 dolari, dar risipa noastră ar rămâne ridicată?

Acum ar trebui să achiziționăm în continuare 15.625 de unități, dar la un cost de 1,25 dolari/unitate, astfel încât 19.531,25 dolari ar fi suma totală cheltuită pe materiale directe. Acum variațiile devin mai clare, nu-i așa?

Am cumpărat mai multe unități, dar la un preț mai mic. Deci am avut o variație de cantitate și o variație de preț. Poate exista fie o variație a prețului, fie o variație a cantității, dar poate exista și o combinație care să creeze variația cheltuielilor.

Luând aceste informații conducerii ar putea fi puțin incomod dacă se întâmplă primul scenariu, nu? Fă-ți temele înainte de a întocmi raportul. Verificați cu managerul de producție și vedeți dacă poate face lumină în legătură cu problema. Dar, în cel de-al doilea scenariu, prețul mai mic pe unitate compensează unitățile suplimentare utilizate!

Din orice direcție ar lua-o, s-ar putea ca departamentul dvs. de producție să dea vina pe echipa de achiziții pentru că a cumpărat produse de calitate inferioară. Echipa de achiziții ar putea da vina pe producție pentru munca neglijentă! S-ar putea să trebuiască să faceți niște cercetări pentru a vă da seama de acest lucru!

Practice Questions

Contribuie!

Îmbunătățiți această paginăÎnvățați mai mult

.