Företag kräver att både intäkter och kostnader hänförs till samma redovisningsperiod. Det finns dock ofta fall då kostnaderna och intäkterna inte inträffar eller företaget inte får dem under ett räkenskapsår. För att korrekt registrera dem i bokföringen använder företag därför bokföringsbegrepp som periodisering och uppskjutning. Ofta råder det förvirring bland användarna när det gäller användningen av båda dessa begrepp, och därför använder de dem omväxlande. Båda begreppen skiljer sig dock mycket från varandra. För att bättre förstå de två begreppen måste vi därför titta på skillnaderna mellan periodisering och uppskjutning.

För att vi ska beskriva skillnaderna i detalj ska vi först förstå vad dessa begrepp betyder.

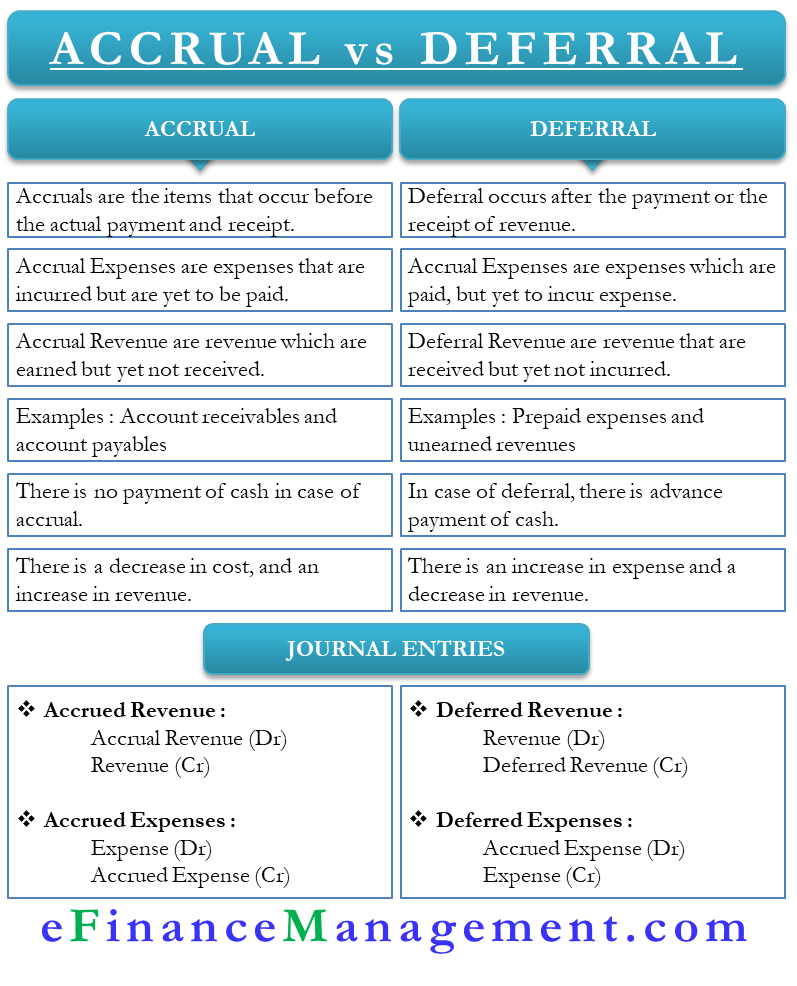

Accrual vs Deferral – Meaning

Båda dessa begrepp är användbara i ett företags policy för redovisning av utgifter och intäkter. I grund och botten är detta justeringsposter som hjälper ett företag att justera sina böcker för att ge en sann finansiell bild av ett företag. Med enkla ord kommer båda dessa begrepp till användning när det finns ett tidsglapp mellan den faktiska realiseringen och rapporteringen av intäkter och kostnader. Eller, vi kan säga att periodisering sker före en mottagning eller betalning, medan uppskov sker efter en mottagning eller betalning.

Låt oss förstå de två begreppen i detalj:

Accrual

Intäkterna eller utgifterna som intjänats men som företaget ännu inte har mottagit är periodiseringar. Man kan klassificera periodiseringar antingen som upplupna kostnader eller upplupna intäkter (eller inkomster).

Accrued Income är de transaktioner för vilka företaget redan ska få betalning, men som ännu inte har fått betalningen. I ett sådant fall klassificerar företaget betalningen som upplupna intäkter för det räkenskapsår då den ska betalas. Exempelvis ska ränta på sparkontot betalas varje december, men betalningen kommer vanligtvis i januari.

Accrual expenses å andra sidan är de betalningar som företaget ska göra under det aktuella räkenskapsåret, men betalar det ett annat räkenskapsår. Till exempel är förfallodagen för elräkningen december, men företaget betalar den i januari.

Avvikelse

Avvikelse är raka motsatsen till periodisering och sker före förfallodagen för utgiften eller intäkten. Uppskjuten kostnad är den kostnad som företaget betalar i förskott. Ett företag betalar till exempel hyra för hela två år i förväg.

Differentierad intäkt är däremot den intäkt som ett företag får i förväg. Till exempel betalar en kund pengar i förskott för en beställning med leveransdatum i januari.

Accrual vs Deferral – Skillnader

Nedan följer skillnaderna mellan periodisering och uppskjutning:

Begrepp

Accruals är de poster som inträffar före den faktiska betalningen och mottagandet. Uppskjutning däremot sker efter betalningen eller mottagandet av intäkterna.

Kostnader

Uppskjutna kostnader är de kostnader för vilka betalningen är gjord, men där företaget ännu inte har haft kostnaden. Upplupna kostnader är däremot de kostnader som har uppstått men som ännu inte har betalats.

Intäkter

Upplupna intäkter är de intäkter som företaget får i förskott. Upplupna intäkter är däremot de intäkter som är förfallna men som företaget ännu inte har fått.

Exempel

Två viktiga exempel på upplupna intäkter är kundfordringar och leverantörsskulder. När det gäller kundfordringar säljer företaget varorna, men kunden har ännu inte betalat. Skulder är å andra sidan utgifter som företaget ännu inte har betalat.

Två viktiga exempel på uppskjutningskonto är förutbetalda kostnader och ej intjänade intäkter. Förutbetalda kostnader är sådana som inte är förfallna, men företaget har redan gjort betalningen. Oförtjänta intäkter är å andra sidan de intäkter som ännu inte är intjänade, men företaget har redan fått betalningen.

Kassa

I periodisering redovisar ett företag intäkten eller kostnaden utan att faktiskt betala kontant för den. Uppskjutning, å andra sidan, där företaget betalar kontanter i förskott men ännu inte har gjort intäkten eller kostnaden.

Ökning eller minskning

Vid uppskjutning sker en ökning av kostnaderna och en minskning av intäkterna. Vid periodisering sker det en minskning av kostnader och en ökning av intäkter.

Avviklade konton

Regleringsposterna för periodiseringar och uppskjutningar kommer alltid att involvera ett resultaträkningskonto och ett balansräkningskonto. Till exempel påverkar en periodisering av intäkter intäkter och ett tillgångskonto. Uppskjuten intäkt påverkar skuld och ett intäktskonto. Upplupna kostnader påverkar en kostnad och ett skuldkonto, medan uppskjutna kostnader påverkar en kostnad och ett skuldkonto.

Journalpost

Journalpost för upplupna intäkter är Intäktsavräkningskonto debet, och Intäktskonto kredit. Journalpost för uppskjutna intäkter är Intäktskonto debet och Konto för uppskjutna intäkter kredit. För uppskjutna kostnader är posten Utgift uppskjutet konto debet och Utgift konto kredit. Posten för upplupna kostnader är Utgiftskonto debet och Utgift periodiseringskonto kredit.

Slutord

Både upplupna och uppskjutna poster är mycket viktiga för att ett företag ska kunna ge en sann finansiell ställning. Dessutom hjälper båda typerna av justeringsposter ett företag att uppfylla matchningsbegreppet i redovisningen.1-3