Lärandemål

- Analysera avvikelsen mellan förväntad materialkostnad och faktisk materialkostnad

Så låt oss återgå till vårt företag Hupana Running Company och se över deras råvaror efter kostnad och kvantitet för att se var skillnader kan uppstå och hur vi beräknar utgifts- eller kvantitetsavvikelser. Båda är viktiga och används för att beräkna den totala utgiftsavvikelsen.

Du kanske vill gå tillbaka till dessa videohandledningar innan vi börjar här!

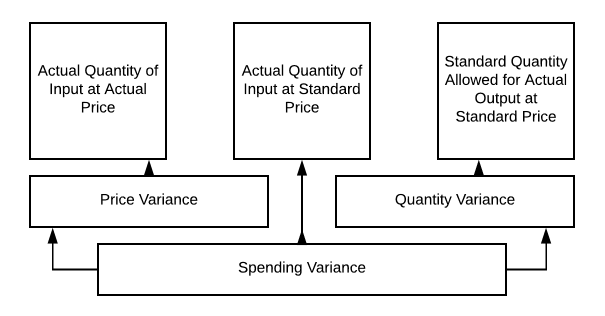

Materialavvikelse kan variera baserat på materialkvantitet, materialkostnad eller båda. Standardkostnadsavvikelseanalys för direkt material kan visas så här:

Så vi kommer att använda detta diagram för att titta på några olika scenarier för Hupana Running Company. Vår ursprungliga budget för direkt material kräver 10 250 enheter råmaterial till 2 dollar per enhet för att uppfylla våra tillverkningskrav. Så vi budgeterade att spendera 21 000 dollar på våra råvaror (vi ville ha ett litet startlager för den nya perioden!!). Vad händer om priset, kvantiteten eller båda förändras?

När vi talar om förväntade materialkostnader och faktiska materialkostnader måste vi ta hänsyn till ett par faktorer. För det första är det mängden material som ingår i varje enhet. Sedan finns det kostnaden per enhet material. Dessa två uppgifter är viktiga att ta hänsyn till när man analyserar avvikelsen mellan förväntade och faktiska materialkostnader.

Låt oss gå tillbaka till Hupana Running Company. Deras budget för direkta materialkostnader är följande:

.

$21,000

Om vi behåller den nödvändiga produktionen i par år 2050, vad skulle hända om det fanns ett ton avfall i produktionen och vi använde 7.5 enheter råmaterial per par i stället för 5?

.

31 dollar,250

Detta resulterar i en förändring av kvantiteten av produkten, men priset förblir detsamma. Så med hjälp av vårt diagram från 10.2 kan vi beräkna på följande sätt:

Så vår utgiftsavvikelse är 10 250 dollar

Vi har nu spenderat 31 250 dollar på våra råvaror, när vi hade budgeterat 21 000 dollar. Avfall, skrot, produktionsproblem eller felaktig utbildning kan ha varit orsaken till denna avvikelse. Detta måste definitivt ses över.

Så, vad skulle hända om kostnaden per enhet insatsmaterial sjönk till 1,25 dollar, men vårt svinn förblev högt?

Nu skulle vi fortfarande behöva köpa 15 625 enheter, men till en kostnad av 1,25 dollar/enhet, så 19 531,25 dollar skulle vara vår totala utgift för direkt material. Nu blir avvikelserna tydligare, eller hur?

Vi köpte fler enheter, men till ett lägre pris. Vi hade alltså en kvantitetsavvikelse och en prisavvikelse. Det kan finnas antingen en prisavvikelse eller en kvantitetsavvikelse, men det kan också finnas en kombination som skapar utgiftsavvikelsen.

Det kan vara lite obekvämt att ta denna information till ledningen om det första scenariot inträffar, eller hur? Gör din hemläxa innan du sammanställer din rapport. Kolla med din produktionschef och se om hon kan kasta lite ljus över problemet. Men i det andra scenariot kompenserar det lägre priset per enhet för de extra enheter som används!

Vilken riktning detta än tar kan det hända att din produktionsavdelning lägger skulden på inköpsteamet för att ha köpt undermåliga produkter. Inköpsteamet kanske skyller på produktionen för slarvigt arbete! Du kan behöva göra en del efterforskningar för att reda ut det här!

Praktikfrågor

Bidrag!

Förbättra den här sidanLär dig mer