Learning Outcomes

- Analysoi odotettujen materiaalikustannusten ja todellisten materiaalikustannusten välinen poikkeama

Palaamme siis takaisin Hupana-juoksevaan yritykseemme ja käymme läpi raaka-aineensa kustannuksittain ja määrällisesti nähdäksemme, missä eroja voi esiintyä ja miten laskemme meno- tai määrälliset poikkeamat. Molemmat ovat tärkeitä, ja niitä käytetään menojen kokonaispoikkeaman laskemiseen.

Voi olla, että haluat katsoa nämä video-oppaat uudelleen ennen kuin aloitamme tästä!

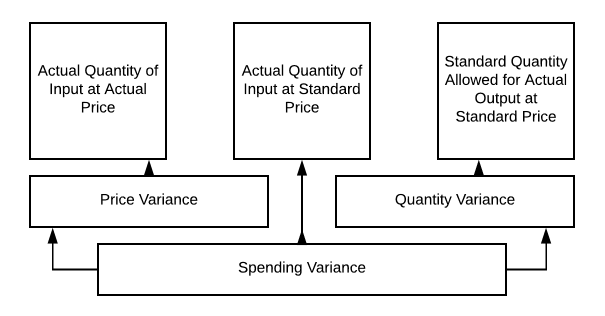

Materiaalien poikkeama voi vaihdella materiaalin määrän, materiaalikustannusten tai molempien perusteella. Välittömien materiaalien vakiokustannusten varianssianalyysi voidaan esittää näin:

Käymme siis tämän kaavion avulla läpi joitakin erilaisia skenaarioita Hupana Running Companyn osalta. Alkuperäisessä suorien materiaalien budjetissamme tarvitaan 10 250 kappaletta raaka-aineita 2 dollarin yksikkökohtaisella hinnalla valmistustarpeiden täyttämiseksi. Budjetoimme siis käyttää 21 000 dollaria raaka-aineisiin (halusimme hieman alkuvarastoa uutta kautta varten!!). Mitä tapahtuu, jos hinta, määrä tai molemmat muuttuvat?

Kun puhumme odotetuista materiaalikustannuksista ja todellisista materiaalikustannuksista, meidän on otettava huomioon pari tekijää. Ensinnäkin on materiaalin määrä, joka menee kuhunkin yksikköön. Sitten on materiaalin yksikkökohtaiset kustannukset. Nämä kaksi tietoa on tärkeää ottaa huomioon, kun analysoidaan odotettujen ja toteutuneiden materiaalikustannusten välistä poikkeamaa.

Palataanpa takaisin Hupana Running Companyyn. Niiden välittömien materiaalikustannusten budjetti on seuraava:

.

$21,000

Pidetään tarvittava tuotanto pareittain vuonna 2050, Mitä tapahtuisi, jos tuotannossa olisi tonnia jätettä ja käytettäisiin 7.5 yksikköä raaka-ainetta per pari, eikä 5?

.

31 $,250

Tämän seurauksena tuotteen määrä muuttuu, mutta hinta pysyy samana. Käyttämällä kaavioamme kohdasta 10.2 voimme siis laskea seuraavasti:

Siten menomuutoksemme on 10 250 dollaria

Me olemme nyt käyttäneet raaka-aineisiin 31 250 dollaria, kun olimme budjetoineet 21 000 dollaria. Hävikki, romu, tuotanto-ongelmat tai epäasianmukainen koulutus ovat kaikki voineet olla syynä tähän poikkeamaan. Tätä on ehdottomasti tarkasteltava uudelleen.

Mitä tapahtuisi, jos tuotantopanoksen yksikkökohtainen kustannus laskisi 1,25 dollariin, mutta hukkamme pysyisi korkeana?

Tässä tapauksessa meidän olisi edelleen ostettava 15 625 kappaletta, mutta 1,25 dollarin yksikkökohtaisella kustannuksella, joten välittömiin materiaaleihin käyttämämme kokonaiskustannus olisi 19 531,25 dollaria. Nyt poikkeamat tulevat selvemmiksi, eikö?

Ostimme enemmän yksiköitä, mutta halvemmalla. Meillä oli siis määräpoikkeama ja hintapoikkeama. Voi olla joko hintapoikkeama tai määräpoikkeama, mutta voi olla myös yhdistelmä, joka synnyttää menopoikkeaman.

Tämän tiedon vieminen johdolle saattaa olla hieman epämiellyttävää, jos ensimmäinen skenaario toteutuu, eikö? Tee kotiläksysi ennen raportin kokoamista. Kysy tuotantopäälliköltäsi, voisiko hän valaista ongelmaa. Mutta toisessa skenaariossa alhaisempi yksikköhinta kompensoi käytetyt ylimääräiset yksiköt!

Kumpaan suuntaan tämä sitten meneekin, saatat huomata tuotanto-osastosi syyttävän ostoryhmää siitä, että se on ostanut ala-arvoista tuotetta. Ostotiimi saattaa syyttää tuotantoa huolimattomasta työstä! Saatat joutua tutkimaan tätä asiaa selvittääksesi!

Harjoituskysymyksiä

Kirjoita!

Paranna tätä sivuaOpi lisää