Yritykset vaativat sekä tulojen että menojen kohdistamista samalle tilikaudelle. Usein on kuitenkin tilanteita, joissa menoja ja tuloja ei synny tai yritys ei saa niitä tilikauden aikana. Siksi yritykset käyttävät kirjanpitokäsitteitä, kuten suoriteperusteista ja siirtovelkaa, kirjatakseen ne asianmukaisesti kirjanpitokirjoihin. Käyttäjät ovat usein hämmentyneitä molempien termien käytöstä, ja siksi he käyttävät niitä vaihtelevasti. Molemmat termit ovat kuitenkin hyvin erilaisia. Siksi, jotta voimme paremmin ymmärtää näitä kahta termiä, meidän on tarkasteltava suoriteperusteisen ja lykkäyksen välisiä eroja.

Ennen kuin kerromme tarkemmin eroista, ymmärretään ensin, mitä nämä termit tarkoittavat.

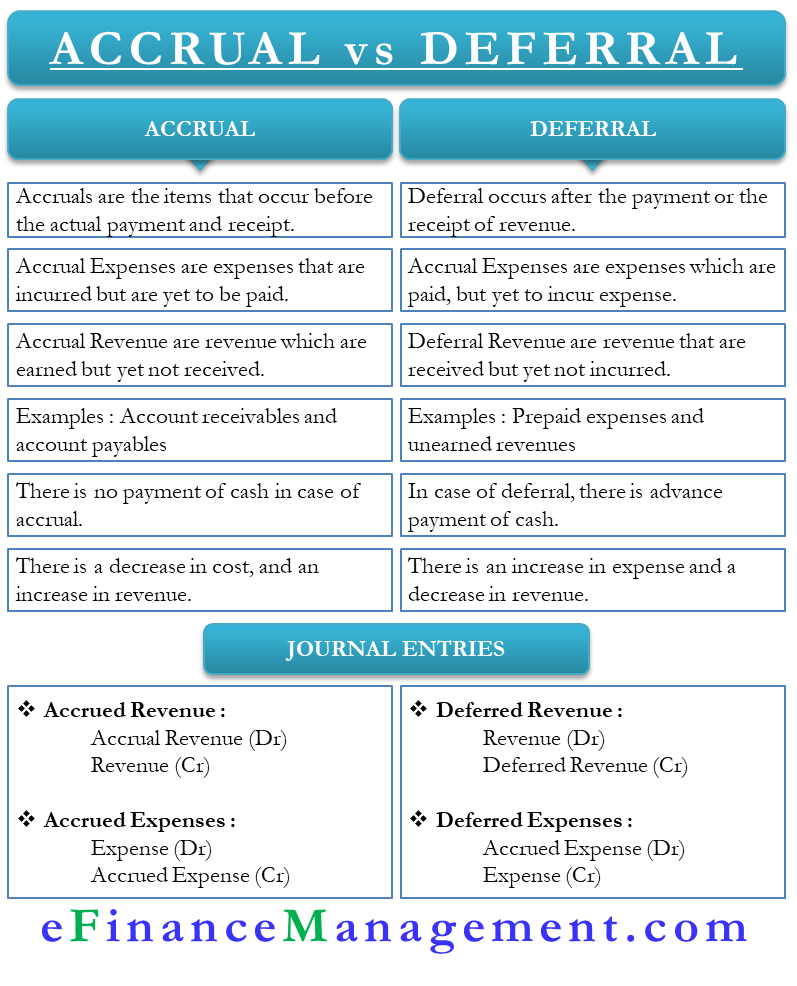

Suoriteperusteinen ja lykkäys – merkitys

Kummatkin näistä termeistä ovat käyttökelpoisia yrityksen kulujen ja tulojen kirjaamiskäytännössä. Periaatteessa nämä ovat oikaisukirjauksia, jotka auttavat yritystä oikaisemaan kirjanpitonsa, jotta se saa todellisen taloudellisen kuvan yrityksestä. Yksinkertaisesti sanottuna näitä molempia käsitteitä käytetään, kun tulojen ja menojen todellisen toteutumisen ja raportoinnin välillä on aikaväli. Tai voidaan sanoa, että siirtovelka syntyy ennen kuittia tai maksua, kun taas lykkäys syntyy kuitin tai maksun jälkeen.

Ymmärretäänpä nämä kaksi käsitettä yksityiskohtaisesti:

Tulojen siirtovelka

Tulot tai menot, jotka on ansaittu, mutta joita yritys ei ole vielä saanut, ovat siirtovelkaa. Siirtovelat voidaan luokitella joko siirtovelkoihin tai siirtovelkoihin (tai tuloihin).

Siirtovelat ovat liiketapahtumia, joista yrityksen on jo määrä saada maksu, mutta se ei ole vielä saanut sitä. Tällaisessa tapauksessa yritys luokittelee maksun sen tilikauden siirtovelkoihin, jonka aikana se on erääntynyt. Esimerkiksi säästötilin korko erääntyy joka joulukuu, mutta maksu tulee yleensä tammikuussa.

Suoriteperusteiset menot taas ovat maksuja, jotka yrityksen pitäisi suorittaa kuluvana tilikautena, mutta se maksaa sen toisena tilikautena. Esimerkiksi sähkölaskun eräpäivä on joulukuussa, mutta yritys maksaa sen tammikuussa.

Lykkäyserä

Lykkäyserä on juuri vastakohta suoriteperusteiselle menolle ja se tapahtuu ennen menon tai tulon eräpäivää. Laskennallinen kulu on kulu, jonka yritys maksaa etukäteen. Esimerkiksi yritys maksaa vuokran kahdelta vuodelta etukäteen.

Laskennallinen tulo taas on tulo, jonka yritys saa etukäteen. Esimerkiksi asiakas maksaa ennakkoon rahaa tilauksesta, jonka toimituspäivä on tammikuussa.

Tulojen jaksottaminen vs. siirtovelkaantuminen – erot

Seuraavassa on esitetty suoriteperusteisen ja siirtovelkaantuneen tulon välisiä eroja:

Merkitys

Tulojen siirtovelkaantumiserät ovat eriä, jotka syntyvät ennen varsinaista maksua ja saamista. Lykkäys taas tapahtuu tulon maksamisen tai saamisen jälkeen.

Kulut

Lykättyjä kuluja ovat ne kulut, joista maksu on suoritettu, mutta yritykselle ei ole vielä syntynyt kulua. Siirtovelat taas ovat niitä menoja, jotka ovat syntyneet, mutta joita ei ole vielä maksettu.

Tulot

Tulojen siirtovelat ovat tuloja, jotka yritys saa etukäteen. Siirtosaamiset taas ovat tuloja, jotka ovat erääntyneet, mutta joita yritys ei ole vielä saanut.

Esimerkki

Kaksi tärkeintä esimerkkiä siirtosaamisista ovat tilisaamiset ja tilivelat. Myyntisaamisissa yritys myy tavarat, mutta asiakas ei ole vielä maksanut. Siirtovelat taas ovat kuluja, jotka yrityksen on vielä maksamatta.

Kaksi tärkeintä esimerkkiä siirtoveloista ovat ennakkomaksut ja saamattomat tulot. Ennakkomaksut ovat kuluja, jotka eivät ole erääntyneet, mutta yritys on jo suorittanut maksun. Ansaitsemattomat tulot taas ovat tuloja, joita ei ole vielä ansaittu, mutta yritys on jo saanut maksun.

Kassa

Tulojen ja menojen jaksottamisessa yritys saa tulon tai menon ilman, että se tosiasiallisesti maksaa siitä rahaa. Siirtovelassa taas yritys maksaa käteistä etukäteen, mutta tulo tai meno ei ole vielä syntynyt.

Lisääntyminen tai väheneminen

Lisääntymisessä menot lisääntyvät ja tulot vähenevät. Siirtoveloissa menot pienenevät ja tulot kasvavat.

Tilit, joihin vaikutukset kohdistuvat

Siirtovelkojen ja siirtovelkojen oikaisukirjaukset koskevat aina tuloslaskelman tiliä ja tasetiliä. Esimerkiksi tulojen siirtovelka vaikuttaa tuloihin ja omaisuuserätiliin. Laskennallinen tulonsiirto vaikuttaa velkaan ja tulotiliin. Siirtovelat vaikuttavat kulu- ja velkatiliin, kun taas siirtovelat vaikuttavat kulu- ja velkatiliin.

Lokakirjaus

Lokakirjauskirjaus siirtoveloille on Tulot Siirtovelat-tilin veloitus ja Tulot-tilin hyvitys. Päiväkirjamerkintä laskennallisia tuloja varten on Tulot-tilin veloitus ja Laskennalliset tulot-tilin hyvitys. Kirjaus laskennallisia kuluja varten on Meno laskennallinen tili debet ja Meno tili kredit. Siirtovelkojen kirjaus on Meno-tilin debet ja Meno siirtovelka-tilin kredit.

Loppusanat

Kummatkin siirtovelkojen kirjaukset ovat erittäin tärkeitä, jotta yritys antaa todellisen taloudellisen aseman. Lisäksi kummankin tyyppiset oikaisukirjaukset auttavat yritystä noudattamaan kirjanpidon vastaavuuskäsitettä.1-3