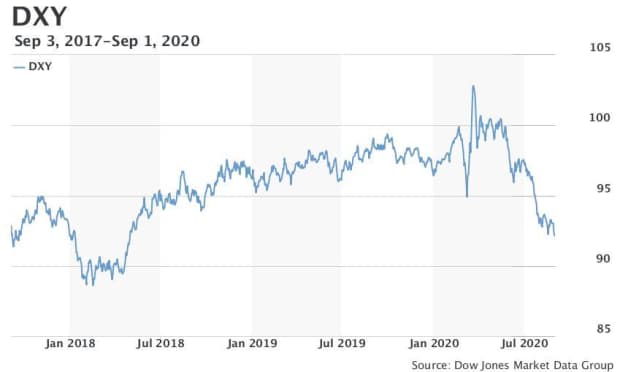

A dollár folytatta széleskörű lejtmenetét, és a szorosan vett ICE U.S. Dollar Index DXY – a hat fő riválissal szembeni értékét mérő mutató – 91,75-ös ülésszaki mélypontra süllyedt, 2018 májusa óta először 92,00 alá esett. Miután csökkentette csökkenését, közel változatlanul 92,19-nél állt.

A főbb riválisok közül az euró EURUSD 2018 májusa óta először ugrott 1,20 dollár fölé, mielőtt visszahúzódott, hogy a legutóbbi akcióban 1,1943 dolláron cseréljen gazdát, ami töredékesen emelkedett a nap folyamán. A brit font GBPUSD 0,2%-os pluszban maradt 1,3397 dolláron, miután 2020-as csúcson, 1,3480 dolláron kereskedtek vele.

A keddi kezdeti csökkenésnek nem voltak nyilvánvaló katalizátorai, de a dollár folyamatos gyengülése azután következett be, hogy a Federal Reserve elnöke, Jerome Powell múlt héten világossá tette, hogy a döntéshozók tolerálják a cél feletti inflációt egy új politikai döntéshozatali keret részeként, amely elhagyja a központi bank korábbi elfogultságát a megelőző kamatemelésre, amikor a munkaerőpiac megszorul és a potenciális inflációs nyomás jelei kialakulnak.

“Azzal, hogy Powell elnök bebetonozta a negatív reálhozam-narratívát a dollár számára, kevés jel utal arra, hogy a jelenlegi amerikai dollár medve trendje meg fog állni – írták Francesco Pesole és Petr Krpata, az ING elemzői egy jegyzetben.

Olvasd: Íme a Fed munkahelyteremtést elősegítő stratégiájának főbb változásai

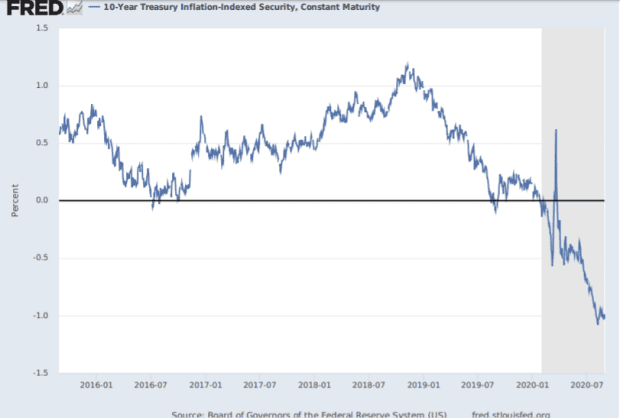

Az inflációs várakozások ebből eredő élénkülése a reálhozamokat – az amerikai állampapírok hozama mínusz a várható infláció – minden idők legalacsonyabb szintjére csökkentette. A 10 éves kincstárjegy reálhozama kedden -1,08% közelében állt, miután hétfőn -1,11%-os történelmi mélypontot ért el. A negatív várható hozam miatt a dollár kevésbé vonzó a befektetők számára.

Az átlagos inflációs célkövetés elfogadása és az inflációs túllövéssel szembeni tolerancia azt sugallja, hogy a kamatemelések “nagyon távol állnak”, és hogy az USA. a reálkamatok alacsonyak maradnak, és még lejjebb is mehetnek, ha a Fednek sikerül hazai inflációs nyomást generálnia – írták.

“Stratégiailag egyik sem jelenthet jót a dollárnak” – írták az elemzők, megjegyezve, hogy az elmúlt években a magas nominális és reálkamatok voltak a dollár erősödésének fő összetevői.

A dollár lejtmenete tavasz óta tart, a valuta meredeken esett vissza, miután márciusban több mint hároméves csúcsra száguldott, mivel a világjárvány okozta világgazdasági összeomlás és az azt kísérő pénzpiaci zavarok globális hajszát váltottak ki a dollárért.

Amint a pénzügyi piacok stabilizálódtak, és a központi bankok, különösen a Fed, a kormányok fiskális erőfeszítései mellett agresszív monetáris ösztönzőkkel léptek fel, a dollár visszaszorult. A Fed azzal is igyekezett csillapítani a globális dollárszomjat, hogy a nagyobb központi bankokkal már meglévő devizaswap-vonalakat erősített és újakat nyitott.

A dollár csökkenése a nyáron kezdett felgyorsulni: a DXY júliusban 4%-ot esett, ami közel egy évtized óta a legnagyobb egyhavi esés volt. A dollár esését a járványos csúcsról már a csökkenő amerikai reálhozamoknak és azoknak a várakozásoknak tulajdonították, hogy a világgazdaság a járvány lecsengésével idővel felülmúlja az Egyesült Államokét.

“A dollárciklus azért fordult meg, mert a reálhozamok abszolút és relatív értelemben is összeomlottak, és mert az USA növekedési előnye a többi nagy gazdasághoz képest csökkent” – mondta Kit Juckes, a Société Générale globális makro-stratégája keddi jegyzetében.

A dollár esését pozitívumként értékelték a részvénypiacok számára, bár egyes elemzők szerint a külföldi piacok felülmúlhatják az amerikaiakat.S. Az S&P 500 index SPX kitörölte a közel 34%-os medvepiaci zuhanást, amely a februári történelmi csúcsról a március 23-i mélypontra vitte, és a múlt hónapban ismét rekordszintre emelkedett.

Kapcsolódnak:

Kapcsolódnak:

A nyersanyagok is profitálnak a gyengébb dollárból, mivel az egységben denominált eszközöket olcsóbbá teszi más valuták felhasználói számára.

Vélemény: A dollár “összeomlásveszélyessé” válhat, ha az USA elveszíti hitelességét, figyelmeztet az elemző: Nouriel Roubini szerint a dollár bukásáról szóló hírek erősen eltúlzottak

Juckes azonban azzal érvelt, hogy a Fed múlt heti lépése viszonylag “szerény” volt, miután a döntéshozók márciusban bebizonyították, hogy hajlandóak messze túlmenni azon, amit a korábbi tisztviselők tettek. A piaci szereplők azonban anélkül fogadták el a politikai változásokat, hogy fontos kérdéseket tettek volna fel – mondta.”

A múlt heti bejelentés előtt a Fed már ígéretet tett arra, hogy a korábban vártnál jóval tovább tartja alacsonyan a kamatlábakat – jegyezte meg. És, tette hozzá Juckes, bár a Fed hajlandósága, hogy egy időre a célérték fölé engedi az inflációt, jelentős lépés, kevés figyelmet fordítanak arra a tényre, hogy a Fed eddig nem tudta jobban feljuttatni az inflációt a 2%-os célértékhez, mint a Bank of Japan vagy az Európai Központi Bank.

“A valuta tovább mozdult, mint azt a növekedési várakozások eddigi eltolódása indokolni látszik” – mondta, miközben a dollár esésére tett fogadások a spekulatív pozícionálást a végletekig hajtották, bár “hogy ez mikor váltja ki a korrekciót, nem könnyű megjósolni”. “