A vállalkozásoknak mind a bevételeket, mind a kiadásokat ugyanahhoz a számviteli időszakhoz kell rendelniük. Azonban gyakran előfordulnak olyan esetek, amikor a kiadások és bevételek nem merülnek fel, vagy a vállalkozás nem kapja meg őket egy pénzügyi évben. Ezért, hogy ezeket megfelelően rögzítsék a számviteli könyvekben, a vállalkozások olyan számviteli fogalmakat használnak, mint az elhatárolás és a passzív időbeli elhatárolás. Gyakran előfordul, hogy a felhasználók között zavar van e két fogalom használatával kapcsolatban, és ezért felváltva használják. Mindkét fogalom azonban nagyon különbözik egymástól. Ezért a két kifejezés jobb megértéséhez meg kell vizsgálnunk az elhatárolás és a halasztás közötti különbségeket.

Mielőtt részleteznénk a különbségeket, először is értsük meg, mit jelentenek ezek a kifejezések.

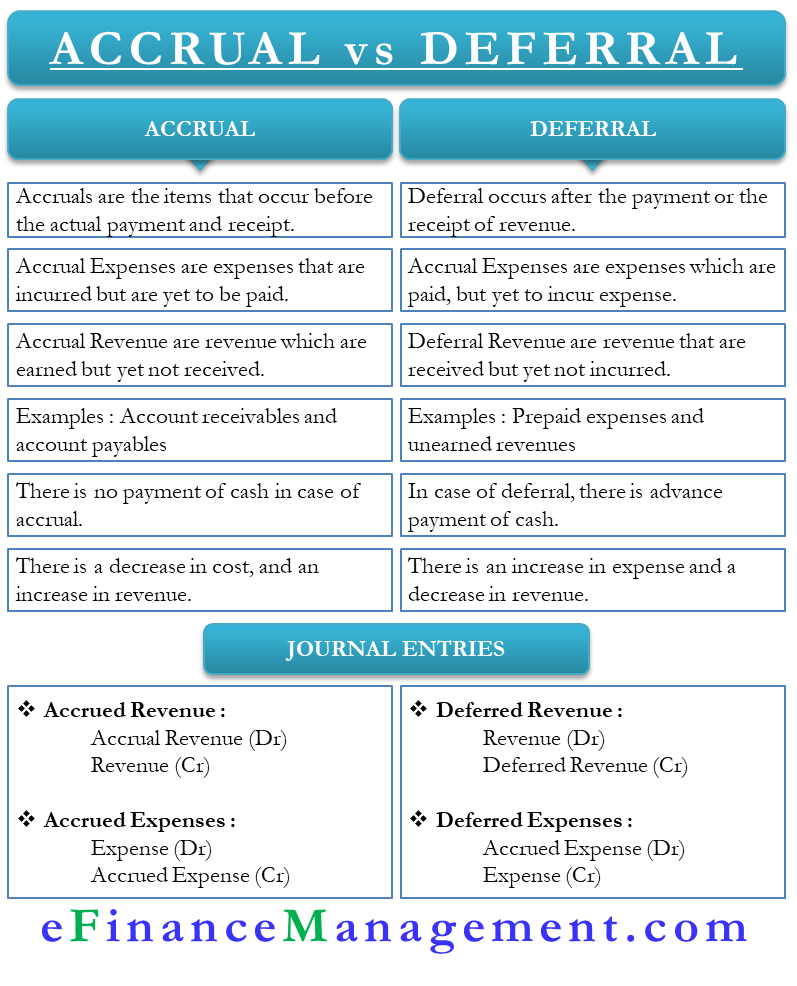

Az elhatárolás és a halasztás – jelentése

Mindkét kifejezés hasznos egy vállalkozás költség- és bevétel-elszámolási politikájában. Alapvetően ezek olyan korrekciós tételek, amelyek segítenek egy vállalkozásnak kiigazítani a könyvelését, hogy valós pénzügyi képet adjanak a vállalatról. Egyszerűen fogalmazva, mindkét fogalom akkor kerül használatba, amikor a bevételek és kiadások tényleges realizálása és jelentése között időbeli különbség van. Vagy azt is mondhatjuk, hogy az elhatárolás a bevétel vagy kifizetés előtt történik, míg az elhatárolás a bevétel vagy kifizetés után.

Magyarázzuk el részletesen a két fogalmat:

Elhatárolás

Az elhatárolások azok a bevételek vagy kiadások, amelyeket a vállalat megkeresett, de még nem kapott meg. Az elhatárolásokat vagy elhatárolt kiadásnak, vagy elhatárolt bevételnek (vagy bevételnek) lehet minősíteni.

Az elhatárolt bevételek azok az ügyletek, amelyekért a vállalatnak már esedékes a kifizetés, de még nem kapta meg a kifizetést. Ilyen esetben a vállalat a kifizetést elhatárolt bevételként sorolja be abban az üzleti évben, amelyben az esedékes. Például a takarékszámla kamatai minden decemberben esedékesek, de a kifizetés általában januárban érkezik.

Az elhatárolt költségek viszont olyan kifizetések, amelyeket a vállalatnak a folyó pénzügyi évben kellene teljesítenie, de egy másik pénzügyi évben fizeti ki. Például a villanyszámla esedékessége decemberben van, de a vállalat januárban fizeti ki.

Az elhatárolás

Az elhatárolás éppen az elhatárolás ellentéte, és a kiadás vagy bevétel esedékessége előtt történik. Az elhatárolt kiadás az a kiadás, amelyet a vállalat előre kifizet. Például egy vállalat két évre előre kifizeti a bérleti díjat.

Az elhatárolt bevétel viszont az a bevétel, amelyet egy vállalat előre megkap. Például egy vevő előre fizet pénzt egy januári szállítási dátumú megrendelésért.

Az elhatárolás vs. passzív időbeli elhatárolás – Különbségek

A következőkben az elhatárolás vs. passzív időbeli elhatárolás közötti különbségeket ismertetjük:

Meghatározás

Az elhatárolások azok a tételek, amelyek a tényleges kifizetés és bevételezés előtt keletkeznek. Az elhatárolás ezzel szemben a bevétel kifizetése vagy beérkezése után történik.

Költségek

Az elhatárolt költségek azok a költségek, amelyekre a kifizetés megtörtént, de a vállalatnak még nem merült fel a költség. Az elhatárolt kiadások viszont azok a kiadások, amelyek már felmerültek, de még nem kerültek kifizetésre.

Elhatárolt bevétel

A halasztott bevétel az a bevétel, amelyet a vállalat előre megkap. Az elhatárolt bevételek viszont azok a bevételek, amelyek esedékesek, de a vállalat még nem kapta meg őket.

Példa

Az elhatárolás két fő példája a számlakövetelések és a számlakövetelések. A követelések esetében a vállalat eladja az árut, de a vevő még nem fizetett. A szállítói tartozások viszont olyan kiadások, amelyeket a vállalatnak még ki kell fizetnie.

A passzív időbeli elhatárolások két fő példája az aktív időbeli elhatárolások és a meg nem szerzett bevételek. Az előre fizetett költségek azok, amelyek még nem esedékesek, de a vállalat már teljesítette a kifizetést. A meg nem szerzett bevételek viszont azok a bevételek, amelyek még nem keletkeztek, de a vállalat már megkapta a kifizetést.

Kassza

Az elhatárolási számlán a vállalat a bevételt vagy a kiadást anélkül teljesíti, hogy ténylegesen készpénzt fizetne érte. Az elhatárolásnál viszont a vállalat előre fizet készpénzt, de a bevétel vagy kiadás még nem merült fel.

Növekedés vagy csökkenés

Az elhatárolásnál a kiadások növekedése és a bevételek csökkenése következik be. Az elhatárolásnál a költségek csökkenése és a bevételek növekedése következik be.

Az érintett számlák

Az elhatárolások és az elhatárolások korrekciós könyvelése mindig egy eredménykimutatási és egy mérlegszámlát érint. Például egy bevételi elhatárolás a bevételt és egy eszközszámlát érinti. A halasztott bevétel a kötelezettséget és egy bevételi számlát érinti. Az elhatárolt költségek egy költség- és egy forrásszámlát, míg a halasztott költségek egy költség- és egy forrásszámlát érintenek.

Jegyzőkönyvi bejegyzés

Az elhatárolt bevételek naplóbejegyzése a Bevételek elhatárolása számla terhelése, és a Bevételek számla jóváírása. A halasztott bevételek naplóbejegyzése a Bevételek számla terhelése és a Halasztott bevételek számla jóváírása. Az elhatárolt kiadásokra vonatkozó naplóbejegyzés a Költségek halasztott számlájának terhelése és a Költségek számlájának jóváírása. Az elhatárolt költségek naplóbejegyzése a Költségelhatárolási számla terhelése és a Költségelhatárolási számla jóváírása.

zárószavak

Az elhatárolási és az elhatárolási tételek egyaránt nagyon fontosak egy vállalat számára, hogy valós pénzügyi helyzetet adjanak. Ráadásul mindkét típusú korrekciós tétel segít a vállalkozásnak abban, hogy megfeleljen a számvitel megfelelési koncepciójának.1-3