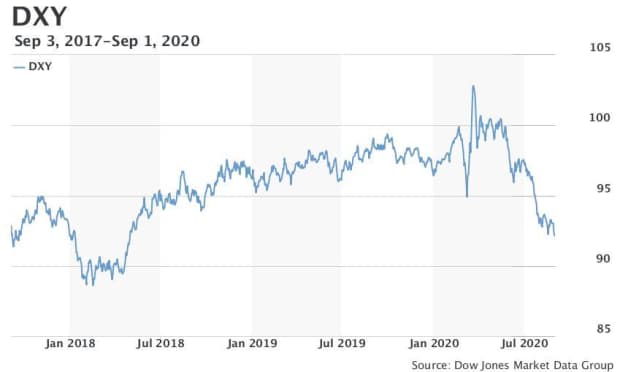

ドルは広範な下落を続け、注目のICE米ドル指数DXY(主要6ライバルに対する価値の指標)は91.75のセッション安値を付け、2018年5月以来の92.00以下に下落した。 下げ幅を縮小した後は、92.19でほぼ横ばいとなった。

これらの主要ライバルでは、ユーロEURUSDは2018年5月以来初めて1ドル20ドルを飛び越えてから引き返し、この日の取引でわずかに上昇し1ドル1937円で推移している。 英ポンドGBPUSDは、2020年の高値である1.3480ドルで取引された後、1.3397ドルで0.2%上昇したままであった。

火曜日の最初の下落には明らかな触媒はなかったが、先週パウエル米連邦準備理事会(FRB)議長が、労働市場が逼迫し潜在インフレ圧力の兆候が高まると先手を打って金利を引き上げるという中央銀行のこれまでの偏りを放棄した新しい政策決定の枠組みの一部として、政策担当者は目標以上のインフレを許容することを明らかにしたことからドルの弱さは続いている。

「パウエル議長がドルのマイナス実質利回りのシナリオを固めたことで、現在の米ドル弱気トレンドが止まることを示唆するものはほとんどない」とINGのアナリスト、フランチェスコ・ペソーレ氏とペトル・クルパタ氏はメモに記している。

読む:FRBの雇用育成戦略の主な変更点はこちら

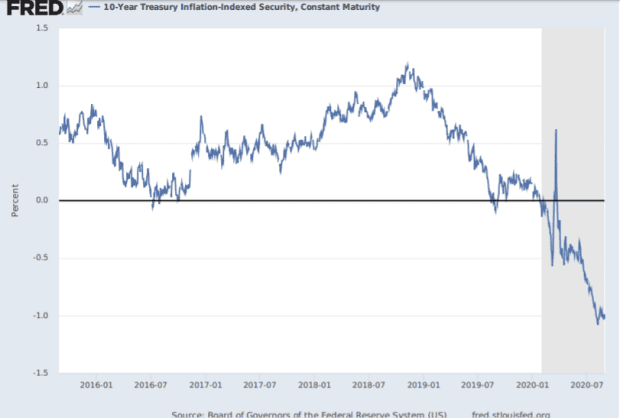

結果としてインフレ期待が高まり、実質利回り(米国債の利回りから期待インフレ率を引いたもの)が史上最低水準に低下した。 10年物国債の実質利回りは、月曜日に史上最低の-1.11%を記録した後、火曜日には-1.08%近くにまで低下している。

「いずれも戦略的にドルにとって良い兆候ではない」とアナリストは書き、高い名目および実質金利が近年のドル高を支える重要な要素であったことを指摘している。

ドルの下落は春から進行しており、パンデミックによる世界経済の崩壊とそれに伴う金融市場の混乱が世界的にドル争奪戦を引き起こし、3月に3年ぶりの高値まで上昇した通貨は急落した。

金融市場が安定すると、中央銀行、特にFedが政府の財政努力とともに積極的に金融刺激を行うようになり、ドルは後退している。

ドルの下落は夏に勢いを増し始め、DXYは7月に4%下落し、1カ月でほぼ10年ぶりの大きな下げ幅を記録した。 パンデミックのピークからのドルの下落は、すでに米国の実質利回りの低下と、パンデミックがいずれ収束するにつれて世界経済が米国を凌駕するとの期待によるものであったとされています。

ソシエテジェネラルのグローバルマクロ戦略家、キット・ジュケス氏は火曜日のメモで、「ドルサイクルは、実質利回りが絶対的にも相対的にも崩壊し、他の主要経済に対する米国の成長の優位性が低下したために転換した」と述べている。

ドルの下落は株式市場にとってプラスとみられているが、一部のアナリストは海外市場が米国をアウトパフォームする可能性があると論じている。S&P 500指数SPXは、2月の史上最高値から3月23日の安値までの約34%のベアマーケット急落を帳消しにして、先月は再び記録的な領域に押し戻された。

関連。 米国が信用を失えばドルは「暴落リスク」になり得るとアナリストが警告

商品もドル安の恩恵を受けると見られており、ドル建ての資産は他の通貨のユーザーにとって安くなるため

オピニオン。 しかし、ジャックス氏は、3月の政策決定者がこれまでの政策決定者をはるかに超える意欲を示した後、先週のFRBの動きは比較的「控えめ」であると主張した。

先週の発表に先立ち、FRBはすでに従来の予想よりはるかに長い期間、金利を低く保つと公約していたと同氏は指摘した。 また、FRBがインフレ率が一時的に目標を上回ることを容認したことは重要なステップだが、FRBがこれまで日銀や欧州中央銀行以上にインフレ率を2%の目標まで押し上げることができなかったという事実にはほとんど関心が払われていないと、ジュクス氏は付け加えた。

「通貨はこれまでの成長期待の転換が正当化すると思われる以上に動いている」とし、ドル下落への賭けが投機的なポジションを極端に押し上げたが、「それがいつ修正の引き金になるかは容易に予測できない」と述べた。 “