ビジネスでは、収入と支出の両方を同じ会計期間に割り当てる必要があります。 しかし、会計年度内に費用や収益が発生しない、またはビジネスがそれらを受信しない場合がよくあります。 そのため、会計帳簿に適切に記録するために、企業は発生主義や繰り延べ主義といった会計概念を用いている。 この2つの用語の使い分けについて、利用者の間で混乱が生じることがよくあり、そのため、両者を同じように使っています。 しかし、これら両方の用語は、互いに非常に異なっている。 したがって、この2つの用語をよりよく理解するために、発生と繰延の違いを見ていく必要があります。

違いを詳しく説明する前に、まずこれらの用語の意味を理解しましょう。

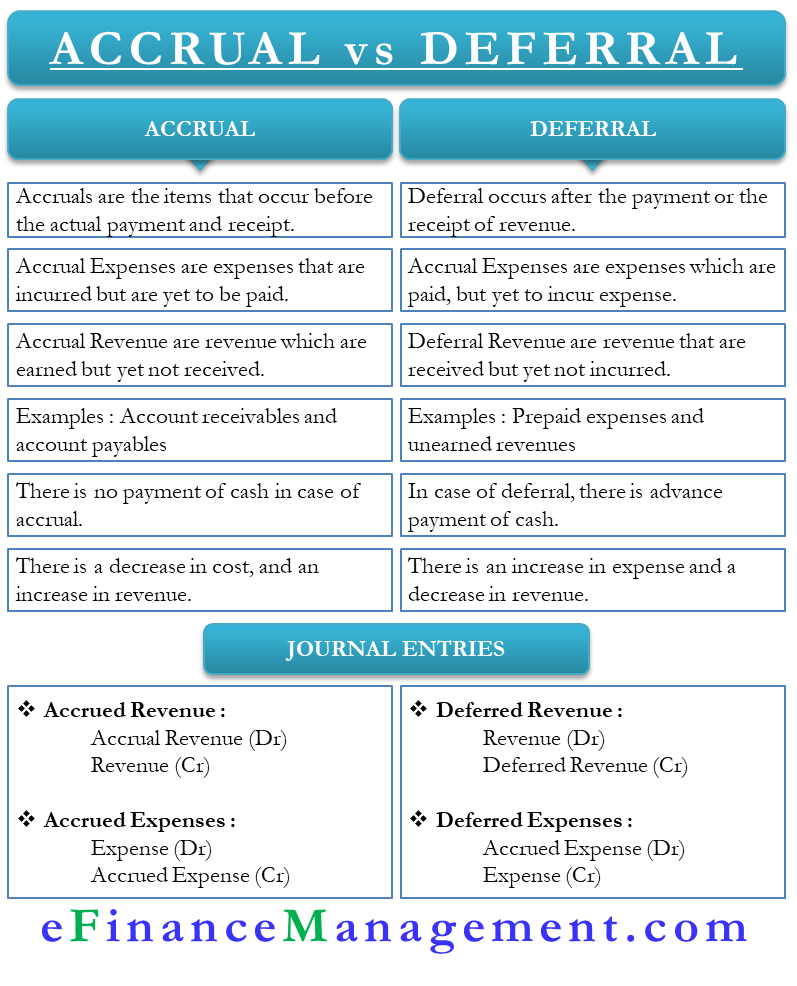

Accrual vs Deferral – Meaning

これらの用語はどちらも企業の費用および収益認識政策に有用である。 基本的に、これらは、企業の真の財務画像を与えるために彼らの帳簿を調整するためにビジネスを支援する調整項目です。 簡単に言えば、収益と費用の実際の発生と報告との間に時間的なずれがある場合に、これらの概念が使用されるようになります。

Accrual

収益や費用は獲得されたが、企業がまだ受け取っていないものが発生品です。 未払費用と未収入金(または収益)に分類することができます。

未収入金とは、会社がすでに支払いを受ける予定でありながら、まだ支払いを受けていない取引のことをいいます。 このような場合、会社はその支払いが発生する会計年度の未収収益に分類する。 例えば、普通預金の利息は毎年12月に支払われることになっているが、支払いは通常1月になる。

一方、未払費用は、会社が当会計年度に支払うことになっているが、それを別の会計年度で支払うものである。 例えば、電気代の支払期限は12月ですが、会社は1月に支払います。

繰延

繰延は、ちょうど発生と逆で、費用または収益の支払期限前に発生するものです。 繰延費用は、企業が事前に支払う費用である。 例えば、ある会社は家賃を丸々2年分先払いしている。

一方、繰延収益とは、会社が事前に得る収益のことである。 例えば、顧客が1月に納期がある注文に対して事前にお金を支払います。

Accrual vs Deferral – Differences

以下は、発生と繰延の違いです:

Meaning

発生は実際の支払いと受領前に発生する項目であります。 一方、繰延は、収益の支払いまたは受領後に発生するものです。

費用

繰延費用とは、支払いが完了しているが、会社がまだ費用を発生させていない費用のことをいいます。 一方、未払費用は、支払いは済んでいるが、まだ支払っていない費用である。

Revenue

繰延収益は、会社があらかじめ得ている収益である。 一方、未収収益とは、支払期限は到来しているが、会社がまだ受け取っていない収益のことです。

例

発生の主な例として、売掛と買掛があげられるでしょう。 売掛金の場合、会社は商品を販売したが、顧客はまだ支払っていない。 一方、買掛金は、会社がまだ支払っていない費用である。

繰延会計の2つの主要な例として、前払費用と前受収益がある。 前払費用とは、支払期限が到来していないが、会社がすでに支払いを済ませた費用である。

Cash

発生主義では、企業は実際に現金を支払うことなく収益または費用を発生させる。

増加または減少

繰延の場合、費用が増加し、収益が減少する。 発生では、費用の減少と収益の増加があります。

Accounts Affected

発生と繰延の調整項目は、常に損益計算書勘定と貸借対照表勘定を伴います。 たとえば、収益の発生は、収益と資産勘定に影響します。 繰延収益は負債と収益勘定に影響します。 未払費用は費用と負債勘定に影響し、繰延費用は費用と負債勘定に影響します。

仕訳

未収収益の仕訳は、収益発生勘定借、収益勘定貸となります。 繰延収益の仕訳は、収益勘定借方、繰延収益勘定貸方です。 繰延費用の仕訳は、費用繰延勘定借方、費用勘定貸方です。

Final Words

発生と繰延の両方の仕訳は、会社が真の財政状態を示すために非常に重要です。 さらに、どちらのタイプの調整項目も、企業が会計の一致概念に準拠するのに役立つ。