Learning Outcomes

- Analyseer de variantie tussen de verwachte materiaalkosten en de werkelijke materiaalkosten

Dus laten we teruggaan naar ons Hupana Running Company en hun grondstoffen per kosten en hoeveelheid bekijken om te zien waar zich verschillen kunnen voordoen, en hoe we de uitgavenvarianties of hoeveelheidsvarianties berekenen. Beide zijn belangrijk en worden gebruikt om de totale uitgavenvariantie te berekenen.

Je wilt misschien deze video-tutorials opnieuw bekijken voordat we hier aan de slag gaan!

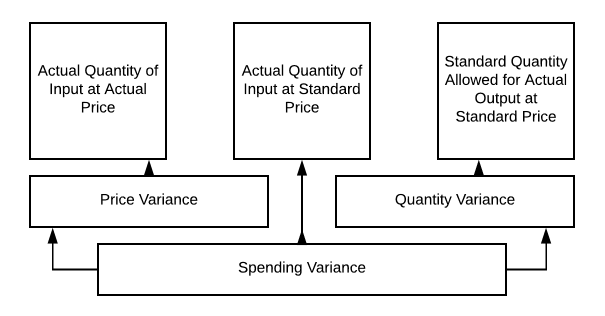

Materiaalvariantie kan variëren op basis van materiaalhoeveelheid, materiaalkosten of beide. De standaardkostenvariantieanalyse voor directe materialen kan als volgt worden weergegeven:

Dus we zullen deze grafiek gebruiken om enkele verschillende scenario’s voor Hupana Running Company te bekijken. Ons oorspronkelijke budget voor directe materialen vraagt om 10.250 eenheden grondstoffen tegen $2 per eenheid om aan onze productie-eisen te voldoen. We hebben dus begroot om $21.000 uit te geven aan onze grondstoffen (we wilden een beetje beginvoorraad voor de nieuwe periode!!). Wat gebeurt er als de prijs, de hoeveelheid of beide veranderen?

Wanneer we het hebben over verwachte materiaalkosten en werkelijke materiaalkosten, moeten we rekening houden met een paar factoren. Ten eerste is er de hoeveelheid materiaal die in elke eenheid gaat. Dan is er de kostprijs per eenheid materiaal. Deze twee stukken informatie zijn belangrijk om te overwegen bij het analyseren van de variatie tussen verwachte en werkelijke materiaalkosten.

Laten we teruggaan naar Hupana Running Company. Hun budget voor directe materiaalkosten ziet er als volgt uit:

$21.000

Als we de vereiste productie in paren op 2050 houden, wat zou er dan gebeuren als er een ton afval in de productie was en we 7..5 eenheden grondstof per paar zouden gebruiken, in plaats van 5?

$31,250

Dit resulteert in een verandering van de hoeveelheid product, maar de prijs blijft gelijk. Dus met behulp van onze grafiek uit 10.2 kunnen we als volgt berekenen:

Dus ons uitgavenverschil is $10.250

We hebben nu $31.250 uitgegeven aan onze grondstoffen, terwijl we $21.000 hadden begroot. Afval, uitval, productieproblemen of onjuiste training kunnen allemaal de oorzaak zijn geweest van dit verschil. Dit moet beslist opnieuw worden bekeken.

Wat zou er dus gebeuren als de kosten per eenheid input zouden dalen tot $1,25, maar ons afval hoog zou blijven?

Nu zouden we nog steeds 15.625 eenheden moeten inkopen, maar tegen een kostprijs van $1,25/eenheid, zodat $19.531,25 ons totaal zou zijn dat we aan directe materialen uitgeven. Nu worden de afwijkingen duidelijker, nietwaar?

We kochten meer eenheden, maar tegen een lagere prijs. We hadden dus een afwijking in hoeveelheid en een afwijking in prijs. Er kan sprake zijn van een prijsafwijking of een hoeveelheidsafwijking, maar er kan ook sprake zijn van een combinatie die de uitgavenafwijking veroorzaakt.

Het kan wat ongemakkelijk zijn om deze informatie naar het management te brengen als het eerste scenario zich voordoet, nietwaar? Doe je huiswerk voordat je je rapport samenstelt. Neem contact op met uw productiemanager en kijk of zij wat licht op het probleem kan werpen. Maar in het tweede scenario compenseert de lagere prijs per eenheid de extra gebruikte eenheden!

Welke kant dit ook opgaat, het kan zijn dat je productieafdeling de schuld legt bij het inkoopteam voor het kopen van producten die niet aan de normen voldoen. Het inkoopteam kan de productie de schuld geven van slordig werk! Misschien moet u wat speurwerk verrichten om dit uit te zoeken!

Praktijkvragen

Bijdragen!

Verbeter deze paginaLees meer