Bedrijven moeten zowel inkomsten als uitgaven aan dezelfde boekhoudkundige periode toerekenen. Het komt echter vaak voor dat de uitgaven en inkomsten niet in een boekjaar plaatsvinden of dat een bedrijf ze niet in een boekjaar ontvangt. Om ze correct in de boekhouding op te nemen, maken bedrijven daarom gebruik van boekhoudkundige concepten zoals toerekening en uitstel. Vaak heerst er onder gebruikers verwarring over het gebruik van deze beide termen, en dus gebruiken zij ze door elkaar. Deze twee begrippen verschillen echter sterk van elkaar. Daarom moeten we, om de twee termen beter te begrijpen, kijken naar de verschillen tussen accrual vs deferral.

Voordat we de verschillen in detail bespreken, laten we eerst begrijpen wat deze termen betekenen.

Accrual vs Deferral – Meaning

Beide termen zijn nuttig in het uitgaven- en inkomstenverwerkingsbeleid van een bedrijf. In principe zijn dit correctieboekingen die een bedrijf helpen om hun boeken aan te passen om een getrouw financieel beeld van een bedrijf te geven. Eenvoudig gezegd komen beide begrippen van pas wanneer er een tijdsverschil is tussen de daadwerkelijke verwezenlijking en de rapportering van de inkomsten en uitgaven. Of, we kunnen zeggen dat accrual optreedt voorafgaand aan een ontvangst of betaling, terwijl deferral optreedt na een ontvangst of betaling.

Laten we de twee termen in detail begrijpen:

Accrual

De inkomsten of de uitgaven die zijn verdiend, maar nog moeten worden ontvangen door de onderneming zijn overlopende posten. Men kan de overlopende posten classificeren als Overlopende Kosten of Overlopende Baten (of Opbrengsten).

Overlopende Baten zijn de transacties waarvoor de onderneming de betaling al verschuldigd is, maar de betaling nog niet heeft ontvangen. In dat geval classificeert de onderneming de betaling als toegerekende baten voor het boekjaar waarin zij verschuldigd is. Bijvoorbeeld de rente op de spaarrekening is elk jaar in december verschuldigd, maar de betaling komt gewoonlijk in januari.

Overlopende posten daarentegen zijn de betalingen die een onderneming in het lopende boekjaar moet doen, maar die zij in een ander boekjaar betaalt. De vervaldatum van de elektriciteitsrekening is bijvoorbeeld december, maar de onderneming betaalt deze in januari.

Deferral

Deferral is precies het tegenovergestelde van accrual en vindt plaats vóór de vervaldatum van de uitgave of opbrengst. Uitgestelde uitgaven zijn de uitgaven die een onderneming vooraf betaalt. Een bedrijf betaalt bijvoorbeeld de huur voor een volle twee jaar vooruit.

Uitgestelde inkomsten daarentegen zijn de inkomsten die een bedrijf van tevoren krijgt. Een klant betaalt bijvoorbeeld geld vooruit voor een bestelling met een leveringsdatum in januari.

Accrual vs Deferral – Verschillen

Volgende zijn de verschillen tussen accrual vs deferral:

Betekenis

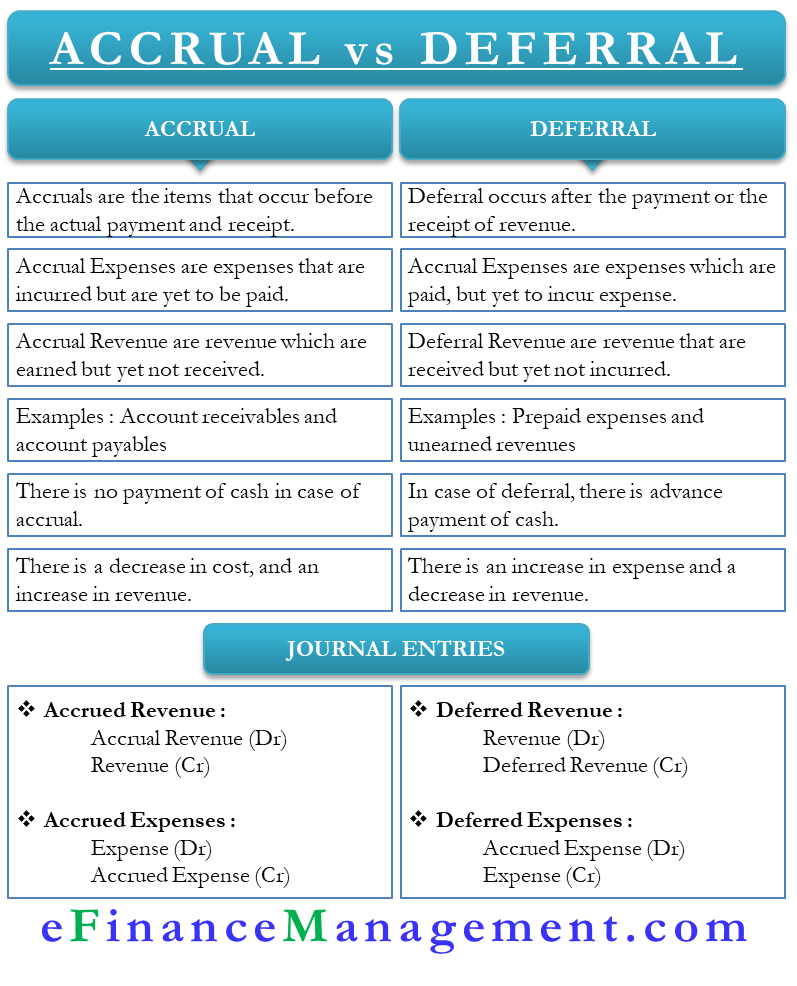

Accruals zijn de posten die zich voordoen vóór de feitelijke betaling en ontvangst. Uitstel daarentegen vindt plaats na de betaling of de ontvangst van de opbrengsten.

Uitgaven

Overlopende uitgaven zijn die uitgaven waarvoor de betaling is verricht, maar de onderneming de uitgave nog moet doen. Overlopende kosten daarentegen zijn kosten die zijn gemaakt, maar nog moeten worden betaald.

Opbrengsten

Overlopende opbrengsten zijn de opbrengsten die de onderneming van tevoren krijgt. Overlopende opbrengsten daarentegen zijn de opbrengsten die verschuldigd zijn, maar die de onderneming nog moet ontvangen.

Voorbeeld

Twee belangrijke voorbeelden van overlopende posten zijn debiteuren en crediteuren. In het geval van debiteuren verkoopt de onderneming de goederen, maar moet de klant nog betalen. Crediteuren daarentegen zijn de kosten die de onderneming nog moet betalen.

Twee belangrijke voorbeelden van overlopende rekeningen zijn vooruitbetaalde kosten en niet-verdiende baten. Vooruitbetaalde kosten zijn kosten die nog niet verschuldigd zijn, maar die de onderneming al wel heeft betaald. Niet-verdiende opbrengsten daarentegen zijn de opbrengsten die nog niet zijn verdiend, maar de onderneming heeft de betaling al ontvangen.

Cash

In accrual (periodetoerekening) maakt een onderneming de opbrengsten of kosten zonder er daadwerkelijk contant voor te betalen. Bij uitstel daarentegen betaalt de onderneming geld vooruit, maar moet zij de opbrengsten of kosten nog maken.

Toename of Afname

Bij uitstel is er een toename van de kosten en een afname van de opbrengsten. Bij toerekening is er een afname van de kosten en een toename van de opbrengsten.

Betrokken rekeningen

Bij de aanpassingen voor overlopende posten en uitgestelde posten zijn altijd een rekening in de winst-en-verliesrekening en een balansrekening betrokken. Zo heeft een overlopende passiefpost invloed op de inkomsten en op een activarekening. Uitgestelde opbrengsten hebben gevolgen voor een passiefpost en een opbrengstenrekening. Overlopende posten hebben invloed op een kosten- en een passivarekening, terwijl uitgestelde posten invloed hebben op een kosten- en een passivarekening.

Journaalinvoer

Journaalinvoer voor overlopende posten is Rekening opbrengsten debet, en Rekening opbrengsten credit. De journaalpost voor uitgestelde opbrengsten is Rekening inkomsten debet en Rekening uitgestelde opbrengsten credit. De boeking voor uitgestelde uitgaven is Uitgestelde uitgaven debetrekening en Uitgestelde uitgaven creditrekening. De boeking voor overlopende posten is debet van de rekening voor onkosten en credit van de rekening voor overlopende posten.

Final Words

Zowel overlopende als uitgestelde posten zijn zeer belangrijk voor een onderneming om een getrouwe financiële positie weer te geven. Bovendien helpen beide soorten boekingen een bedrijf om te voldoen aan het matching-concept van de boekhouding.1-3