Biznesy wymagają przypisania zarówno przychodów jak i kosztów do tego samego okresu rozliczeniowego. Jednak często zdarzają się przypadki, gdy wydatki i przychody nie występują lub firma nie otrzymuje ich w danym roku obrotowym. W związku z tym, aby prawidłowo ująć je w księgach rachunkowych, przedsiębiorstwa stosują koncepcje rachunkowości takie jak zasada memoriałowa i zasada odroczenia. Często wśród użytkowników panuje zamieszanie co do stosowania obu tych terminów, dlatego używają ich zamiennie. Jednak oba te terminy bardzo się od siebie różnią. Dlatego, aby lepiej zrozumieć te dwa terminy, musimy przyjrzeć się różnicom pomiędzy memoriałowym a odroczonym.

Zanim wyszczególnimy różnice, najpierw zrozumiemy, co te terminy oznaczają.

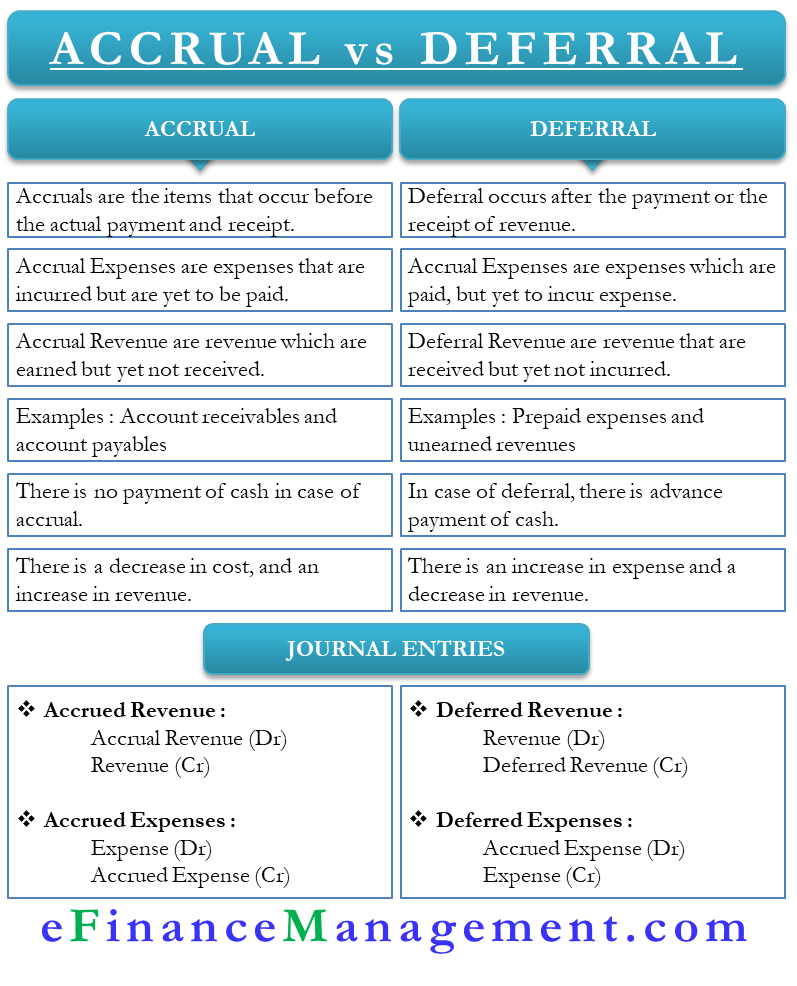

Accrual vs Deferral – Meaning

Oba te terminy są użyteczne w polityce rozpoznawania kosztów i przychodów przedsiębiorstwa. Zasadniczo są to wpisy korygujące, które pomagają przedsiębiorstwu dostosować swoje księgi, aby dać prawdziwy obraz finansowy firmy. In simple words, both these concepts come into use when there is a time gap between the actual realization and reporting of the revenue and expenses. Lub, możemy powiedzieć, rozliczenia międzyokresowe występuje przed otrzymaniem lub płatnością, podczas gdy odroczenie występuje po otrzymaniu lub płatności.

Zrozummy te dwa terminy w szczegółach:

Rozliczenia międzyokresowe

Dochody lub wydatki, które są zarobione, ale są jeszcze do otrzymania przez firmę są rozliczenia międzyokresowe. Można sklasyfikować rozliczenia międzyokresowe jako Rozliczenia międzyokresowe kosztów lub Rozliczenia międzyokresowe przychodów (lub przychodów).

Rozliczenia międzyokresowe przychodów to transakcje, za które spółka ma już otrzymać zapłatę, ale jeszcze jej nie otrzymała. W takim przypadku spółka klasyfikuje płatność jako naliczone przychody za rok obrotowy, w którym jest ona należna. Na przykład odsetki od rachunku oszczędnościowego są należne w grudniu każdego roku, ale płatność przychodzi zwykle w styczniu.

Rozliczenia międzyokresowe kosztów, z drugiej strony, to płatności, które firma ma dokonać w bieżącym roku obrotowym, ale płaci je w innym roku obrotowym. Na przykład, termin płatności rachunku za energię elektryczną przypada na grudzień, ale firma płaci go w styczniu.

Odroczenie

Odroczenie jest przeciwieństwem rozliczenia międzyokresowego i występuje przed terminem wymagalności kosztu lub przychodu. Odroczony wydatek to wydatek, który firma płaci z góry. Na przykład, firma płaci czynsz za pełne dwa lata z góry.

Z drugiej strony, przychody przyszłych okresów to przychody, które firma otrzymuje z góry. Na przykład, klient płaci pieniądze z góry za zamówienie z datą dostawy w styczniu.

Rozliczenia międzyokresowe – różnice

Poniżej przedstawiono różnice między rozliczeniami międzyokresowymi:

Znaczenie

Rozliczenia międzyokresowe są pozycjami, które występują przed faktyczną płatnością i otrzymaniem. Z drugiej strony, odroczenie następuje po zapłacie lub otrzymaniu przychodu.

Koszty

Rozliczenia międzyokresowe kosztów to wydatki, za które dokonano płatności, ale firma nie poniosła jeszcze wydatku. Rozliczenia międzyokresowe kosztów, z drugiej strony, to te wydatki, które zostały poniesione, ale nie zostały jeszcze zapłacone.

Dochody

Dochody przyszłych okresów to przychody, które firma uzyskuje z wyprzedzeniem. Z drugiej strony, przychody przyszłych okresów to przychody, które są należne, ale firma jeszcze ich nie otrzymała.

Przykład

Dwa główne przykłady rozliczeń międzyokresowych to należności i zobowiązania. W przypadku należności, firma sprzedaje towary, ale klient jeszcze nie zapłacił. Zobowiązania, z drugiej strony, jest wydatek, że firma jest jeszcze do zapłaty.

Dwa główne przykłady konta odroczenia są przedpłacone wydatki i niezarobione przychody. Przedpłacone wydatki to te, które nie są należne, ale firma już dokonała płatności. Niezarobione przychody, z drugiej strony, jest przychód, który nie jest jeszcze zarobione, ale firma ma już płatność.

Kasa

W memoriałowej, firma ponosi przychody lub koszty bez faktycznie płacąc gotówkę za to. Odroczenie, z drugiej strony, gdzie firma płaci gotówkę z góry, ale jest jeszcze do poniesienia przychodów lub kosztów.

Powiększenie lub zmniejszenie

W ramach odroczenia, jest wzrost wydatków i zmniejszenie przychodów. W przypadku memoriału następuje zmniejszenie kosztów i zwiększenie przychodów.

Konta, których to dotyczy

Korygujące zapisy dotyczące memoriału i odroczenia zawsze będą dotyczyć konta w rachunku zysków i strat oraz konta w bilansie. Na przykład, rozliczenie międzyokresowe przychodów wpływa na przychody i konto aktywów. Rozliczenia międzyokresowe przychodów wpływają na zobowiązanie i konto przychodów. Rozliczenia międzyokresowe kosztów wpływają na konto kosztów i pasywów, natomiast rozliczenia międzyokresowe kosztów wpływają na konto kosztów i pasywów.

Księga rachunkowa

Księga rachunkowa dla rozliczeń międzyokresowych przychodów to Obciążenie konta Rozliczenia międzyokresowe przychodów i uznanie konta Przychody. Zapisem dziennym dla rozliczeń międzyokresowych przychodów jest debet konta Przychody i uznanie konta Przychody odroczone. Dla rozliczeń międzyokresowych czynnych wpisem jest Obciążenie konta Rozliczeń międzyokresowych czynnych i Uznanie konta Rozliczeń międzyokresowych czynnych. Zapisem dla rozliczeń międzyokresowych biernych kosztów jest debet na koncie kosztów i kredyt na koncie rozliczeń międzyokresowych kosztów.

Słowa końcowe

Zarówno zapisy dotyczące rozliczeń międzyokresowych biernych, jak i czynnych są bardzo ważne dla firmy, aby przedstawić prawdziwą sytuację finansową. Co więcej, oba rodzaje zapisów korygujących pomagają przedsiębiorstwu przestrzegać koncepcji współmierności w rachunkowości.1-3

.