Roczna ankieta BloombergNEF dotycząca cen akumulatorów wykazała, że ceny spadły o 13% od 2019 roku

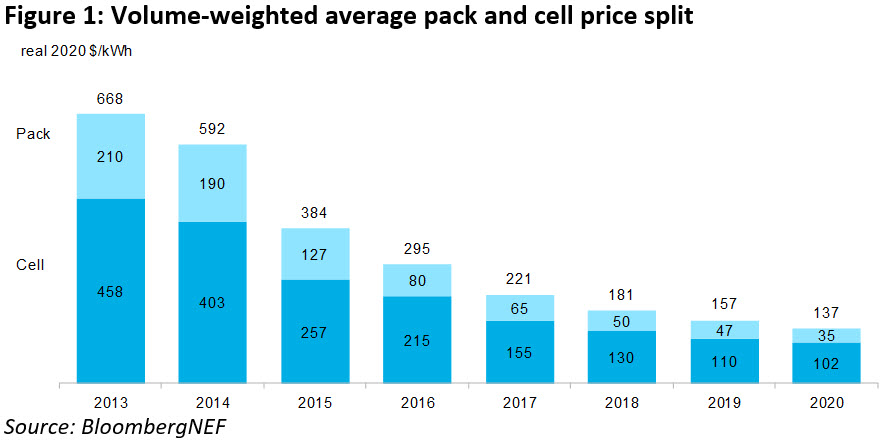

Hong Kong i Londyn, 16 grudnia 2020 roku – Ceny pakietów baterii litowo-jonowych, które w 2010 roku wynosiły ponad 1100 USD za kilowatogodzinę, spadły o 89% w ujęciu realnym do 137 USD/kWh w 2020 roku. Do 2023 r. średnie ceny będą zbliżone do 100 USD/kWh, według najnowszej prognozy firmy badawczej BloombergNEF (BNEF).

Po raz pierwszy odnotowano ceny pakietów baterii poniżej 100 USD/kWh. Dotyczyły one baterii w e-busach w Chinach. Chociaż była to najniższa zgłoszona cena, średnia ważona wolumenem cena dla e-busów w Chinach była nieco wyższa i wynosiła 105 USD/kWh.

Ceny pakietów baterii do pojazdów elektrycznych (BEV) wynoszą 126 USD/kWh na podstawie średniej ważonej wolumenem. Na poziomie ogniw, średnie ceny BEV wynosiły zaledwie 100 USD/kWh. Oznacza to, że średnio część pakietu akumulatorów stanowi 21% całkowitej ceny.

BNEF w swoim badaniu cen akumulatorów na 2020 r., w którym uwzględniono osobowe pojazdy elektryczne, e-busy, komercyjne pojazdy elektryczne i stacjonarne systemy magazynowania, przewiduje, że do 2023 r. średnie ceny pakietów wyniosą 101 USD/kWh. Mniej więcej w tym punkcie cenowym producenci samochodów powinni być w stanie produkować i sprzedawać masowo pojazdy elektryczne po tej samej cenie (i z taką samą marżą), co porównywalne pojazdy spalinowe na niektórych rynkach. Zakłada się, że nie będą dostępne żadne dotacje, ale rzeczywiste strategie cenowe będą się różnić w zależności od producenta samochodów i geografii.

Obniżki cen w 2020 r. wynikają z rosnącej wielkości zamówień, wzrostu sprzedaży pojazdów BEV i wprowadzenia nowych konstrukcji pakietów. Nowe technologie chemiczne katod i spadające koszty produkcji spowodują spadek cen w najbliższym czasie. Ceny materiałów katodowych spadły od osiągnięcia wysokiego poziomu na wiosnę 2018 r., znajdując bardziej stabilny poziom w 2020 r.

James Frith, szef badań nad magazynowaniem energii w BNEF i główny autor raportu, powiedział: „Jest to historyczny kamień milowy, aby zobaczyć ceny pakietów poniżej 100 USD/kWh zgłoszone. W ciągu zaledwie kilku lat zobaczymy, że średnia cena w branży przekroczy ten punkt. Co więcej, nasza analiza pokazuje, że nawet jeśli ceny surowców powróciłyby do wysokich poziomów obserwowanych w 2018 roku, opóźniłoby to jedynie osiągnięcie średnich cen na poziomie 100 USD/kWh o dwa lata – a nie całkowicie wykoleiło branżę. Branża staje się coraz bardziej odporna na zmiany cen surowców, a wiodący producenci baterii przesuwają się w górę łańcucha wartości i inwestują w produkcję katod, a nawet w kopalnie.”

Wiodący producenci baterii cieszą się obecnie marżami brutto sięgającymi 20%, a ich zakłady pracują przy wskaźnikach wykorzystania powyżej 85%. Utrzymanie wysokich wskaźników wykorzystania jest kluczem do obniżenia cen ogniw i pakietów. Jeśli wskaźniki wykorzystania są niskie, wówczas koszty amortyzacji sprzętu i budynków rozkładają się na mniejszą liczbę kilowatogodzin wyprodukowanych ogniw.

Daixin Li, starszy pracownik ds. magazynowania energii w BNEF, dodał: „Coraz bardziej zróżnicowane chemikalia stosowane na rynku skutkują szerokim zakresem cen. Producenci akumulatorów ścigają się w masowej produkcji akumulatorów o wyższej gęstości energetycznej, przy czym niektóre nowe technologie, takie jak litowo-niklowo-manganowo-kobaltowy tlenek NMC (9,5,5) i litowo-niklowo-manganowo-kobaltowy tlenek aluminium NMCA, mają być masowo produkowane już w 2021 roku. Fosforan litowo-żelazowy – LFP – jest jednak konkurencyjną cenowo alternatywą, przyczyniając się do najniższych odnotowanych cen ogniw na poziomie 80 USD/kWh.”

Ścieżka do osiągnięcia 101 USD/kWh do 2023 roku wygląda jasno, nawet jeśli po drodze niewątpliwie pojawią się czkawki, takie jak wzrost cen surowców. Znacznie mniej pewne jest to, w jaki sposób branża obniży ceny jeszcze bardziej z poziomu 100 USD/kWh do oczekiwanego przez nas poziomu 58 USD/kWh do 2030 roku. Nie dlatego, że jest to niemożliwe, ale raczej dlatego, że istnieje kilka opcji i ścieżek, które mogą być podjęte.

Jedną z możliwych dróg do osiągnięcia tych niższych cen jest przyjęcie baterii półprzewodnikowych. BloombergNEF przewiduje, że takie ogniwa mogłyby być produkowane przy 40% kosztów obecnych baterii litowo-jonowych, jeśli byłyby produkowane na skalę. Obniżki te wynikałyby z oszczędności na rachunku materiałowym i kosztach produkcji, sprzętu oraz zastosowania nowych katod o wysokiej gęstości energii. Aby zrealizować te obniżone ceny, należy stworzyć łańcuch dostaw kluczowych materiałów, takich jak elektrolity stałe, które nie są obecnie stosowane w akumulatorach litowo-jonowych.

Kontakt

Veronika Henze

BloombergNEF

+1-646-324-1596

[email protected]

.