Wyniki nauczania

- Analiza wariancji pomiędzy oczekiwanym kosztem materiału a rzeczywistym kosztem materiału

Powróćmy więc do naszej firmy Hupana Running Company i przejrzyjmy ich surowce według kosztu i ilości, aby zobaczyć, gdzie mogą wystąpić różnice i jak obliczamy wariancję wydatków lub wariancję ilości. Oba są ważne i służą do obliczania ogólnej wariancji wydatków.

Możesz chcieć przejrzeć te samouczki wideo, zanim zaczniemy tutaj!

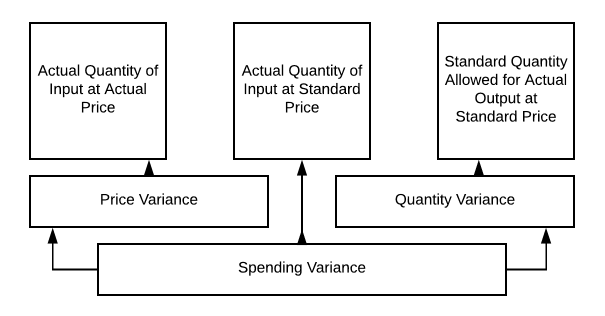

Wariant materiałowy może się różnić w oparciu o ilość materiału, koszt materiału lub oba. Standardowa analiza wariancji kosztów dla materiałów bezpośrednich może być przedstawiona w następujący sposób:

Więc użyjemy tego wykresu, aby przyjrzeć się kilku różnym scenariuszom dla Hupana Running Company. Nasz oryginalny budżet na materiały bezpośrednie wymaga 10 250 jednostek surowców po 2 USD za jednostkę, aby spełnić nasze wymagania produkcyjne. Zaplanowaliśmy więc, że wydamy 21 000 USD na nasze surowce (chcieliśmy mieć trochę zapasów początkowych na nowy okres!!!). Co się stanie, jeśli cena, ilość lub oba się zmienią?

Gdy mówimy o oczekiwanych kosztach materiałów i rzeczywistych kosztach materiałów, musimy wziąć pod uwagę kilka czynników. Po pierwsze, jest to ilość materiału, która wchodzi w skład każdej jednostki. Następnie jest koszt na jednostkę materiału. Te dwie informacje są ważne do rozważenia przy analizie wariancji pomiędzy oczekiwanymi i rzeczywistymi kosztami materiałowymi.

Powróćmy do Hupana Running Company. Ich budżet kosztów materiałów bezpośrednich jest następujący:

.

$21,000

Zachowując wymaganą produkcję w parach na poziomie 2050, Co by się stało, gdyby w produkcji była tona odpadów i zużyliśmy 7.5 jednostek surowca na parę, zamiast 5?

.

$31,250

W wyniku tego zmienia się ilość produktu, ale cena pozostaje taka sama. Używając naszego wykresu z punktu 10.2, możemy obliczyć, co następuje:

Więc nasza wariancja wydatków wynosi 10 250 USD

Wydaliśmy teraz 31 250 USD na nasze surowce, podczas gdy w budżecie mieliśmy zaplanowane 21 000 USD. Odpady, złom, problemy produkcyjne lub niewłaściwe szkolenie może być winny tego problemu wariancji. To zdecydowanie wymaga przeglądu.

Więc, co by się stało, gdyby koszt za jednostkę nakładu spadł do 1,25 USD, ale nasze odpady pozostały na wysokim poziomie?

Teraz nadal musielibyśmy kupić 15 625 jednostek, ale przy koszcie 1,25 USD/jednostkę, więc 19 531,25 USD byłoby naszym całkowitym wydatkiem na materiały bezpośrednie. Teraz wariancje stają się bardziej jasne, prawda?

Zakupiliśmy więcej jednostek, ale po niższej cenie. Mieliśmy więc wariancję ilościową i wariancję cenową. Może być albo wariancja cenowa, albo ilościowa, ale może być też kombinacja, która tworzy wariancję wydatków.

Przedstawienie tych informacji kierownictwu może być trochę niewygodne, jeśli zdarzy się pierwszy scenariusz, prawda? Odrób pracę domową przed przygotowaniem raportu. Sprawdź, czy kierownik produkcji może rzucić trochę światła na ten problem. Ale, w drugim scenariuszu, niższa cena za jednostkę rekompensuje dodatkowe jednostki używane!

W dowolnym kierunku to trwa, można znaleźć swój dział produkcji kładąc winę na zespół zakupowy na zakup substandardowego produktu. Zespół zakupowy może obwiniać produkcję za niechlujną pracę! Być może będziesz musiał trochę poszperać, aby to rozgryźć!

Pytania praktyczne

Wprowadź swój wkład!

Popraw tę stronęDowiedz się więcej