- À quelle fréquence faut-il faire les états de rapprochement bancaire ?

- Comment faire les rapprochements bancaires

- Où les faire

- les choses qui nécessitent un ajustement

- Deux étapes pour équilibrer le livre de caisse et le relevé bancaire

- Réconciliation dans le livre de caisse | feuille de calcul

- Formulaire de rapprochement bancaire

- Exemple de livre de caisse et feuille de réconciliation

- Logiciel de comptabilité réconciliation bancaire

- Les transactions de compte du logiciel de comptabilité

À quelle fréquence faut-il faire les états de rapprochement bancaire ?

Les états de rapprochement bancaire sont généralement remplis une fois par mois.

Toutefois, si votre entreprise est très occupée avec un grand nombre de transactions, vous pourriez le faire deux fois par mois ou une fois par semaine.

De cette façon, vous pourrez facilement rester au courant des rapprochements et éviter de vous sentir pressé ou stressé une fois par mois.

Il n’y a pas de « règles » sur la fréquence de préparation des états de rapprochement bancaire.

Vous pouvez le faire quotidiennement si vous le souhaitez. Trovata donne 5 raisons soutenant le cas de faire un rapprochement bancaire quotidiennement.

Alors, vous pourriez le faire six fois par mois…

…mais seulement si vous avez très peu de transactions commerciales afin de ne pas vous surcharger de trop de travail en une seule séance !

Il est également important de noter que vous ne devriez jamais réconcilier un relevé bancaire à la date d’aujourd’hui, car la journée n’est pas encore terminée et votre solde de clôture pourrait changer d’ici la fin de la journée.

Le plus à jour que vous pouvez faire un rapprochement est à la date d’hier (c’est-à-dire jusqu’à la veille du jour où vous préparez un rapprochement).

Comment faire les rapprochements bancaires

Où les faire

Options sur l’endroit où les faire :

- Saisir un résumé du rapprochement sous le mois concerné dans la feuille de calcul du livre de caisse, ou

- Préparer un formulaire de rapprochement bancaire sur une autre feuille de papier, ou

- Investir dans un logiciel de comptabilité qui a des capacités de rapprochement.

Si vous tenez un livre de caisse manuel, vous devez vérifier chaque entrée du livre de caisse par rapport à chaque entrée du relevé bancaire.

Vous pouvez mettre une petite coche sur le relevé bancaire à côté de l’entrée et mettre une coche ou un ‘R’ pour réconcilié dans le *cashbook à côté de l’entrée concernée.

S’il y a des entrées supplémentaires dans le livre de caisse qui n’apparaissent pas sur le relevé bancaire, ou vice versa, vous devez les mettre en évidence ou les entourer afin de pouvoir ajuster le livre de caisse une fois que vous aurez découvert de quoi il s’agit.

*Cet article mentionne le ‘livre de caisse’, cependant, si vous utilisez un logiciel de comptabilité, ils pourraient ne pas l’appeler ‘livre de caisse’. Au lieu de cela, ils pourraient l’intituler « transactions » ou « opérations bancaires ».

les choses qui nécessitent un ajustement

Chèques en suspens/retraits* – ce sont des chèques que votre entreprise a entrés dans le livre de caisse et envoyés aux fournisseurs, mais qui ne sont pas apparus à la banque à la date de clôture de votre relevé bancaire.

Dépôts/recettes en suspens** – il s’agit de paiements que vous avez reçus dans le livre de caisse, mais qui n’ont pas été déposés à votre banque avant la date de clôture du relevé bancaire.

Frais et intérêts bancaires – il s’agit de frais que vous ne connaissez normalement qu’après avoir reçu votre relevé bancaire. Vous devrez les inscrire dans le livre de caisse.

Autres écritures non identifiées – s’il y a d’autres écritures manquantes dans l’un ou l’autre document, alors vous devrez rechercher comment elles sont arrivées là et faire les ajustements nécessaires.

- *Les chèques/retraits en suspens seront ajoutés au rapprochement

- ** Les dépôts/recettes en suspens seront déduits du rapprochement

- Si le compte bancaire est à découvert, faites-le dans l’autre sens.

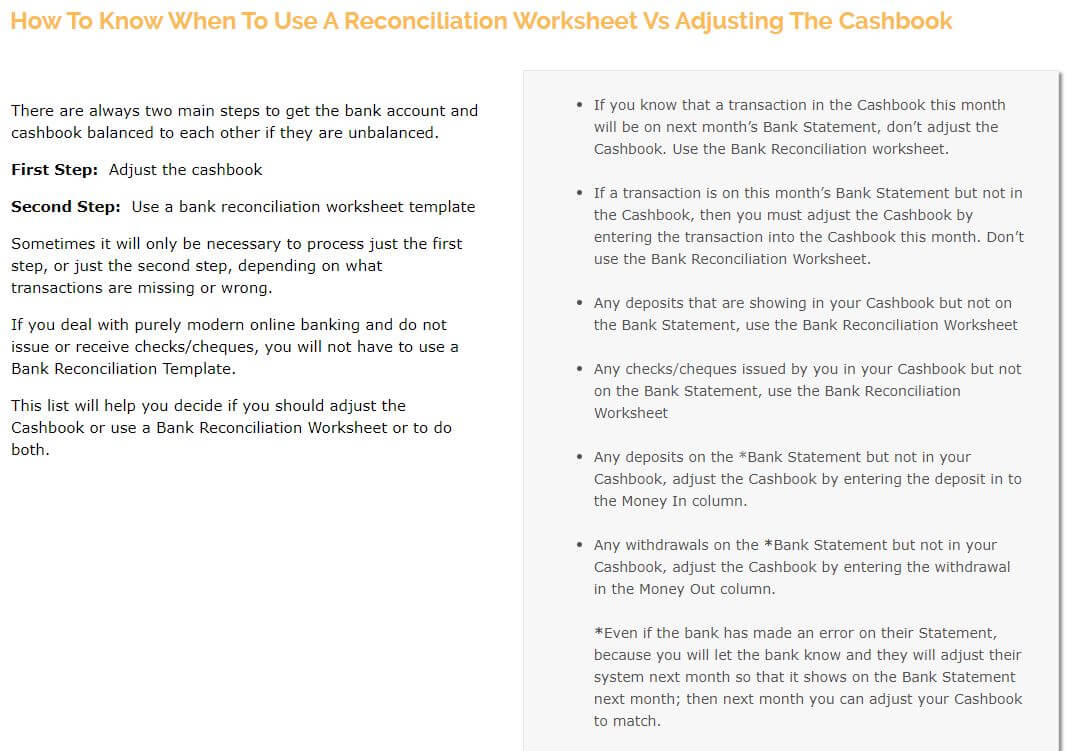

Deux étapes pour équilibrer le livre de caisse et le relevé bancaire

Voici une capture d’écran tirée de notre tutoriel sur le rapprochement bancaire, exercices et réponses, qui explique comment savoir quand ajuster le livre de caisse par rapport à quand… pour remplir une feuille de travail de réconciliation bancaire

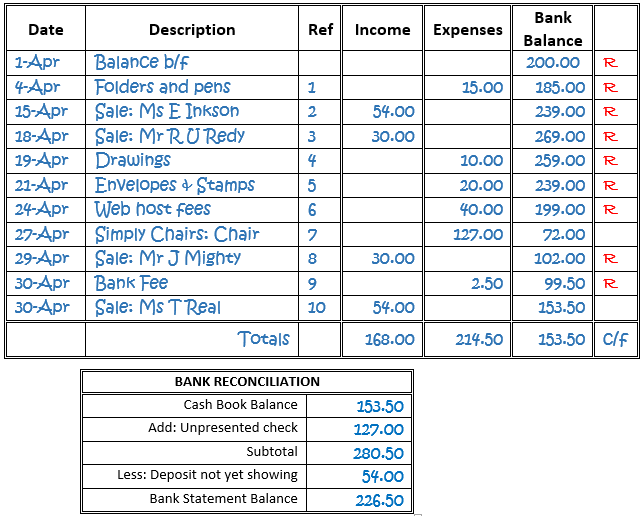

Réconciliation dans le livre de caisse | feuille de calcul

Voici un exemple de section de travail de réconciliation sous une feuille de calcul de livre de caisse pour un mois.

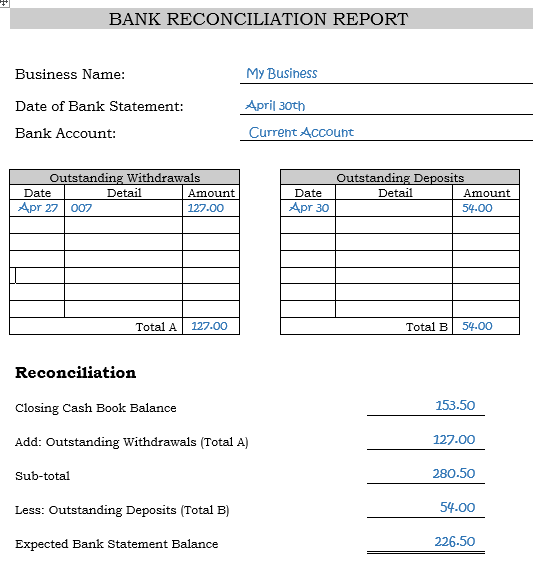

Formulaire de rapprochement bancaire

Si vous ne voulez pas saisir le rapprochement dans le livre de caisse, vous pouvez utiliser un formulaire à la place, comme l’exemple complété ci-dessous.

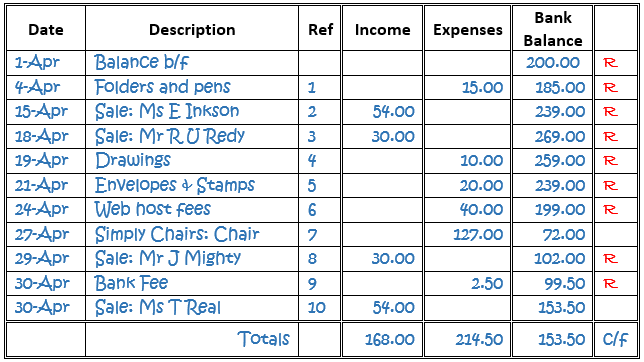

Exemple de livre de caisse et feuille de réconciliation

Exemple de livre de caisse

Exemple de livre de caisse  Exemple de formulaire de réconciliation bancaire simple

Exemple de formulaire de réconciliation bancaire simple Logiciel de comptabilité réconciliation bancaire

Un logiciel de comptabilité qui a des capacités de réconciliation rend l’ensemble du processus rapide et facile.

Tout ce que vous avez à faire est de

- cliquer sur la section de réconciliation du logiciel

- passer vos yeux sur le relevé bancaire

- cocher | cocher chaque entrée dans la section de réconciliation du logiciel

- ajouter les entrées supplémentaires ou supprimer celles qui sont doublées.up ones

- press a button

- and you should get an automated bank reconciliation statement that you can print out (or send to pdf) and place into your filing system.

Ou, si le logiciel importe automatiquement les transactions bancaires dans le système, vous devriez pouvoir produire un rapport et le système montrera sur le rapport

- ce qu’est le solde bancaire réel (qu’il connaît parce qu’il a importé l’information)

- par rapport au total des transactions que vous avez cochées ou rapprochées

- la différence entre les deux soldes s’ils ne correspondent pas.

Toutes les différences peuvent être dues au fait que vous avez accidentellement entré manuellement une transaction supplémentaire qui avait déjà été importée – elle est donc entrée deux fois – vous devez supprimer votre entrée manuelle pour ramener le rapprochement à l’équilibre.

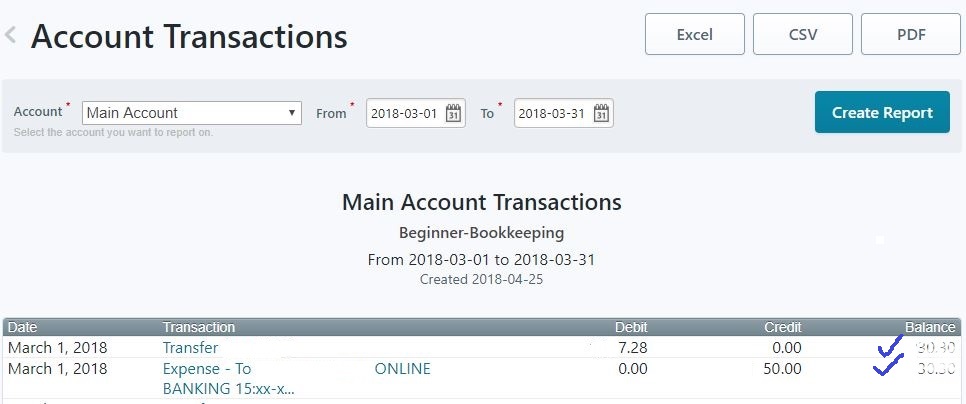

Les transactions de compte du logiciel de comptabilité

Certains fournisseurs de logiciels n’ont pas de fonction ou de rapport de rapprochement réel.

Si c’est le cas avec le logiciel que vous utilisez, vous pouvez traiter votre rapprochement en trouvant le rapport de grand livre pour le compte bancaire. J’ai inclus ici un exemple de fenêtre de rapport de grand livre du logiciel gratuit Wave Accounting.

Imprimez (ou exportez en pdf) le grand livre montrant seulement les dates que vous vérifiez, par exemple, du 1er au 31 mars.

Cochez chaque transaction du grand livre qui correspond aux transactions de votre relevé bancaire (cochez également celles du relevé bancaire) et mettez en évidence ou notez les différences sur les deux documents qui doivent être triées.

Exemple (de Wave Accounting) de transactions qui ont été vérifiées par rapport au relevé bancaire

Exemple (de Wave Accounting) de transactions qui ont été vérifiées par rapport au relevé bancaire .