- Text

- Problémy

- Dosažení cílů

- Plnění prázdných míst

- Více možností

- Slovníček

Předchozí kapitola představila úpravy, které mohou být potřeba na konci každého účetního období. Tyto úpravy byly nutné k tomu, aby účetní knihy a záznamy podniku byly aktuální v očekávání výpočtu a vykázání výnosů a finanční situace. Tato kapitola začíná ukázkou toho, jak by se takové úpravy použily pro skutečné sestavení účetní závěrky.

Předchozí kapitola představila úpravy, které mohou být potřeba na konci každého účetního období. Tyto úpravy byly nutné k tomu, aby účetní knihy a záznamy podniku byly aktuální v očekávání výpočtu a vykázání výnosů a finanční situace. Tato kapitola začíná ukázkou toho, jak by se takové úpravy použily pro skutečné sestavení účetní závěrky.

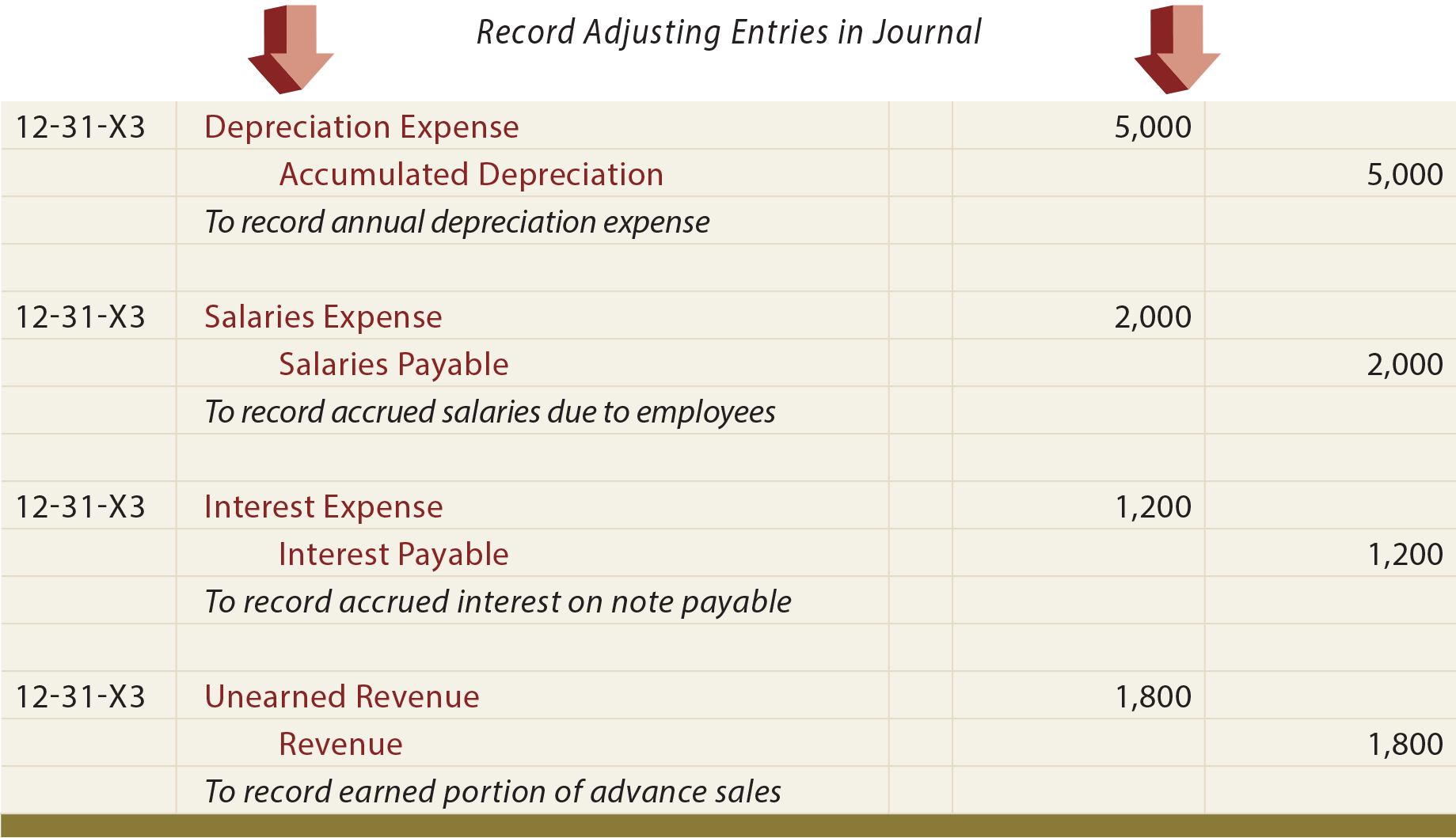

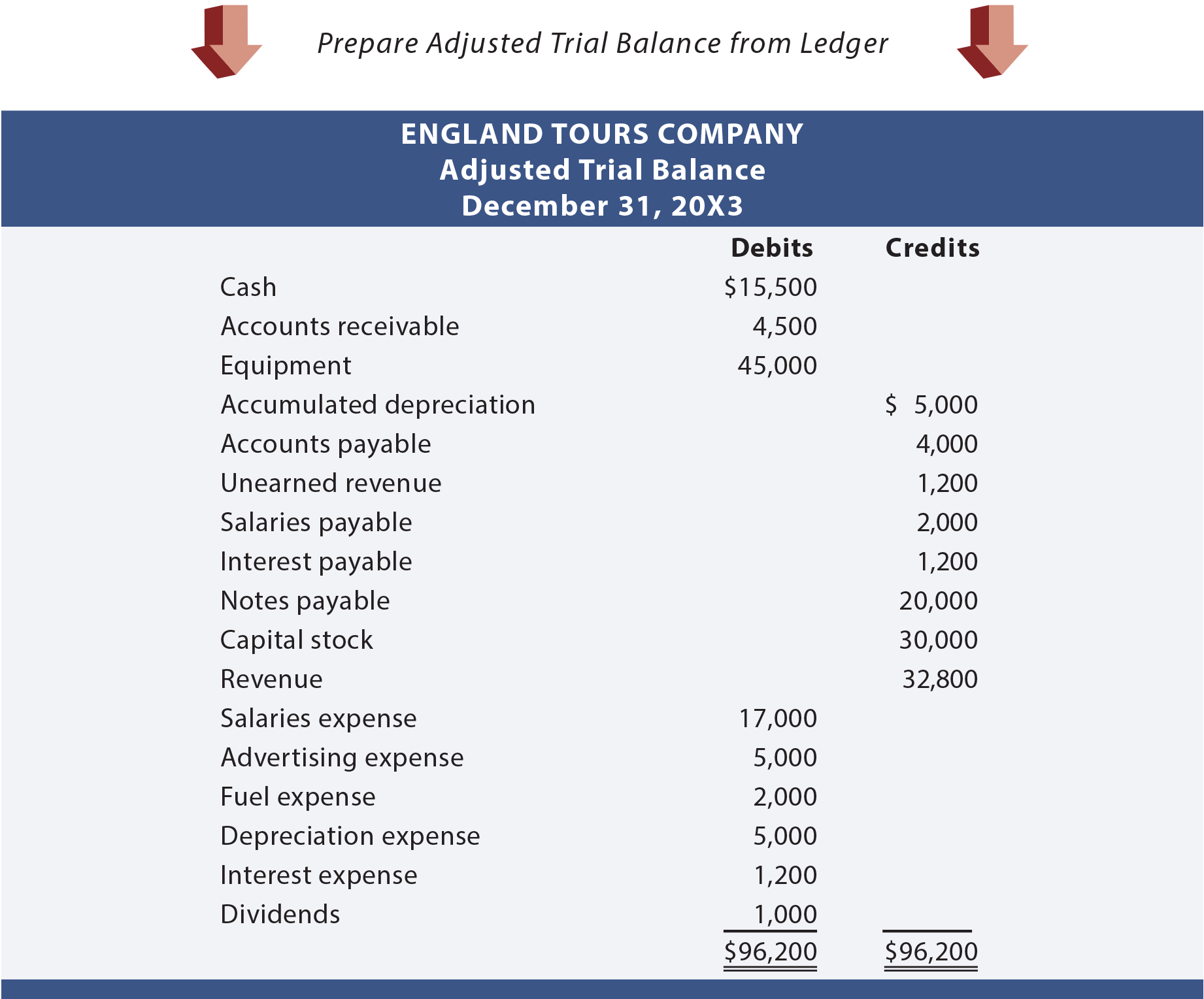

Předpokládejme, že společnost England Tours zahájila činnost počátkem roku 20X3. Při sestavování účetní závěrky za rok končící 31. prosince 20X3 společnost England zjistila, že je třeba provést různé opravné položky. Tyto opravné položky do deníku jsou uvedeny na následující straně. Všechna čísla jsou „předpokládaná“. Pokud vám však není jasné, proč by některý z těchto zápisů mohl být potřebný, rozhodně si prostudujte podrobnou diskusi v předchozí kapitole.

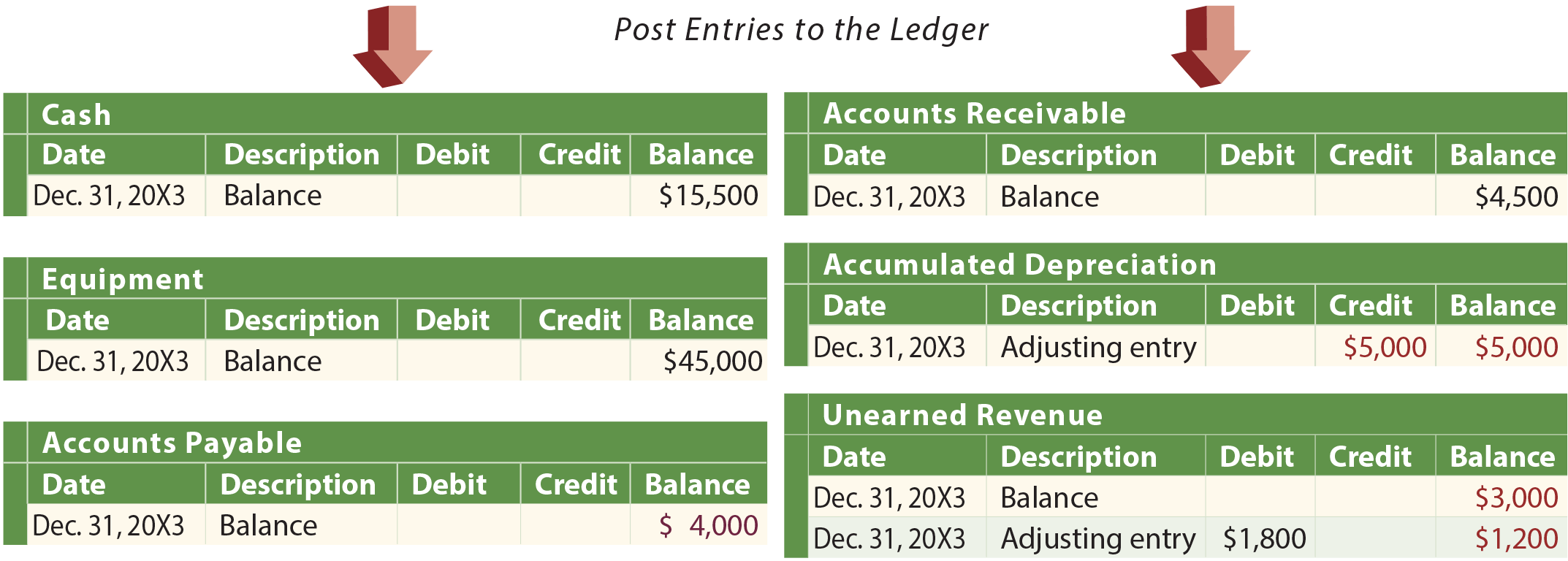

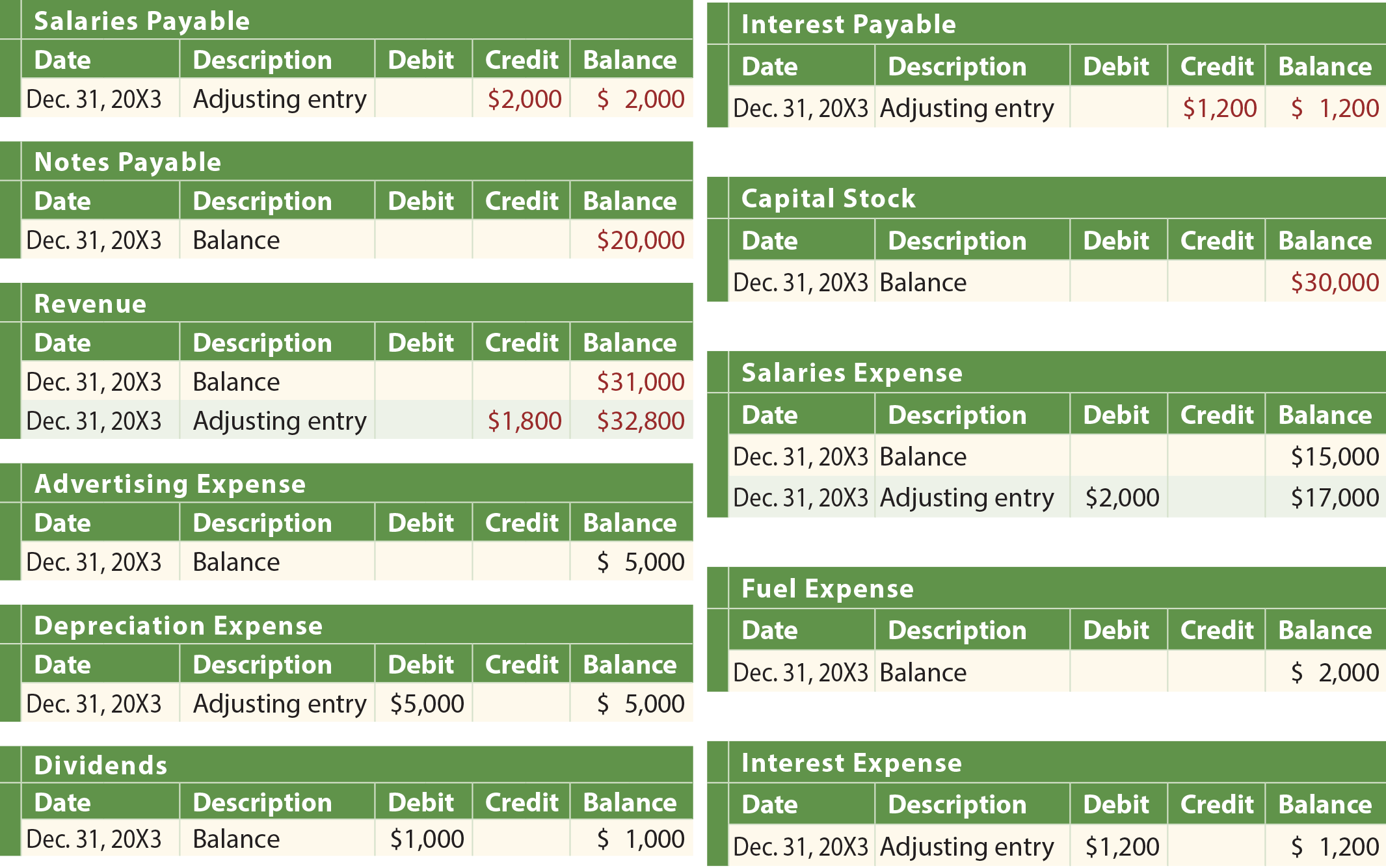

Obrázek ukazuje:

- Zkušební rozvahu Anglie před úpravami

- Údaje z upravujícího deníku

- Zaúčtování zápisů z upravujícího deníku do hlavní knihy

- Upravenou zkušební rozvahu.

Pokud by se Anglie pokusila sestavit účetní závěrku pouze na základě neupravené zkušební rozvahy, vykazované informace by byly neúplné a nesprávné.

Proces úpravy

Většinou společnost sestaví zkušební rozvahu, analyzuje zkušební rozvahu z hlediska možných úprav a vypracuje seznam potřebných opravných položek. Vědět, co je třeba upravit, nemusí být nutně intuitivní. Obvykle to vyžaduje praktickou kontrolu někým, kdo má o podniku velké znalosti. Z praktického hlediska by společnost neměla umožnit každému přístup do účetního systému pro účely zadávání úprav na konci roku; objeví se příliš mnoho chyb a nepovolených zápisů. Místo toho má společnost obvykle definovaný proces, kdy jsou navrhované zápisy dokumentovány na formuláři (někdy nazývaném poukaz do deníku). Tyto formuláře se předkládají hlavnímu účetnímu/controllerovi ke kontrole a schválení. Schválené deníkové poukazy pak slouží jako podklady pro autorizaci zápisu dat do účetního systému.

Účetní závěrka

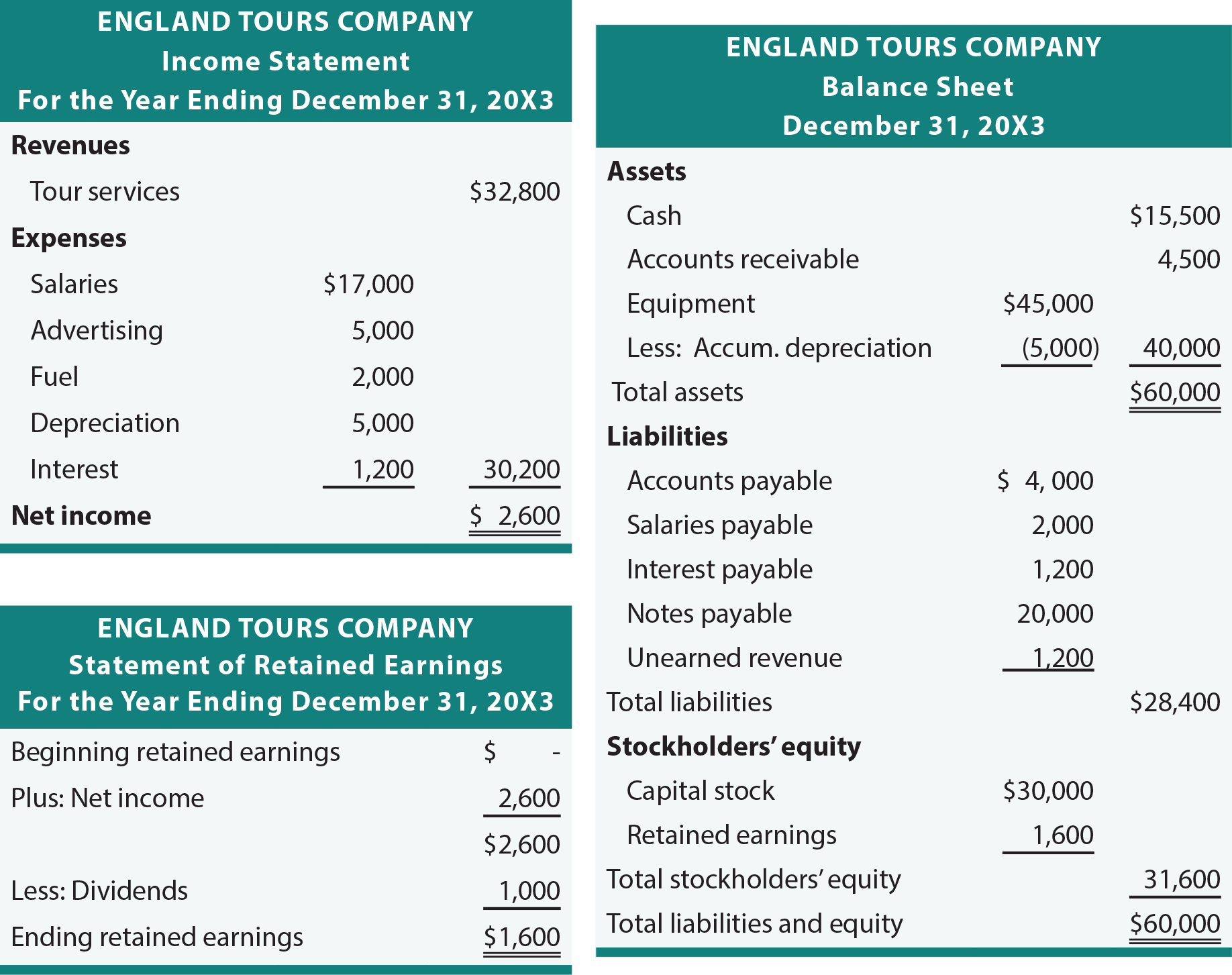

K usnadnění sestavení účetní závěrky obvykle postačuje upravená zkušební bilance. Věnujte čas dohledání částek z anglické upravené zkušební rozvahy do následujících výkazů.

Účetní software

Proces přípravy účetní závěrky je většinou mechanický a snadno automatizovatelný. Po přípravě a zadání opravných položek se každý účetní softwarový balík předhání v krocích zpracování dat pro sestavení účetní závěrky. Někdo by proto mohl mít tendenci podceňovat potřebu porozumět tomu, jak přenést částky z upravené zkušební rozvahy do souboru účetních výkazů. V některých ohledech je to pravda, stejně jako je pravda, že člověk nemusí umět sčítat a odčítat, pokud vlastní kalkulačku. Samozřejmě má smysl rozumět sčítání a odčítání i s kalkulačkou. Ve stejném světle prosím zvažte, že pochopení toku transakcí do účetních výkazů je zásadní.

Přístup k účetním výkazům

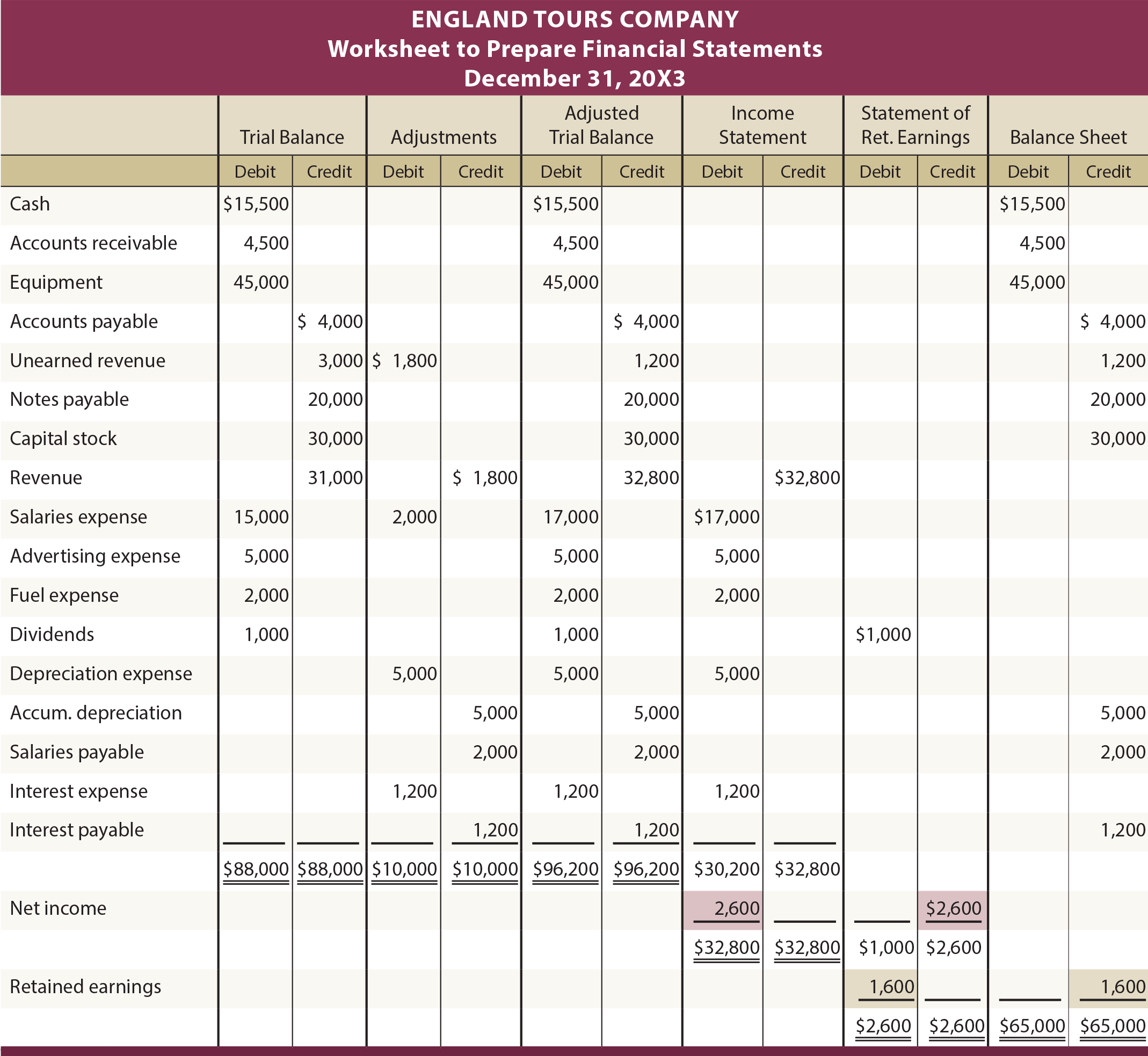

Příležitostně si někdo může přát sestavit účetní výkazy, které zohledňují nezbytné úpravy, ale bez skutečné aktualizace deníků a účetních knih. Proč? Manažer si může přát měsíční finanční výkazy, i když podnik nemusí formálně připravovat a účtovat opravné položky každý měsíc. K tomuto účelu lze použít přístup založený na pracovních listech. Nebo může auditor použít pracovní list k přípravě účetní závěrky, která zohledňuje doporučené úpravy, a teprve poté navrhnout aktualizaci skutečného deníku/účetní knihy.

Následující obrázek ilustruje typický pracovní list. Údaje a úpravy odpovídají informacím dříve prezentovaným pro Anglii. První sada sloupců představuje neupravenou zkušební rozvahu. Další sada sloupců ukazuje úpravy ke konci období. Informace v prvních dvou sadách sloupců se zkombinují a vytvoří sloupce upravené zkušební rozvahy. Poslední tři dvojice sloupců představují příslušná rozšíření částek z upravených sloupců zkušební rozvahy o finanční výkazy.

Příklad: Peníze jsou aktivním účtem s debetním zůstatkem a jsou „vhodně“ rozšířeny z upravených sloupců zkušební rozvahy do debetního sloupce dvojice sloupců rozvahy. Podobně je účet Výnosy účtem výsledovky s kreditním zůstatkem; všimněte si, že je rozšířen do kreditního sloupce výsledovky. K tomuto rozšíření účtů by mělo dojít u každé položky upravené zkušební rozvahy. Podívejte se na pracovní list a zvažte další komentáře, které následují.

Po rozšíření všech částek upravené zkušební rozvahy do příslušných sloupců finančního výkazu se sloupce výkazu zisku a ztráty sečtou. Pokud kredity převyšují debety, má společnost více výnosů než nákladů (např. 32 800 USD vs. 30 200 USD = 2 600 USD čistého zisku)). Nebo by přebytek debetů nad kredity představoval čistou ztrátu. Pro vyplnění pracovního listu se částka čistého zisku nebo ztráty zapíše do spodní části sloupců výsledovky tak, aby se celkové debety rovnaly celkovým kreditům. Společnost England Tours měla čistý zisk 2 600 USD a k vyrovnání dvojice výkazu zisku a ztráty je zapotřebí debet. Do spodní části sloupců nerozděleného zisku se zapíše vyrovnávací kredit. Tento kredit představuje výnosy za daný rok, které je třeba přičíst k nerozdělenému zisku, aby bylo možné dokončit sestavení formálního výkazu nerozděleného zisku. V rámci sloupců nerozděleného zisku mezisoučet ukazuje, že konečný nerozdělený zisk činí 1 600 USD (vyznačený přebytkem kreditů (2 600 USD) nad debety (1 000 USD)); tato částka se zapíše na vrub sloupců nerozděleného zisku a ve prospěch sloupců rozvahy, čímž se obě sady sloupců vyrovnají.

Součástí doprovodné webové stránky je odkazovaná animace, která představuje vývoj pracovního listu krok za krokem a může dále napomoci pochopení konstrukce pracovního listu.

Další příklady

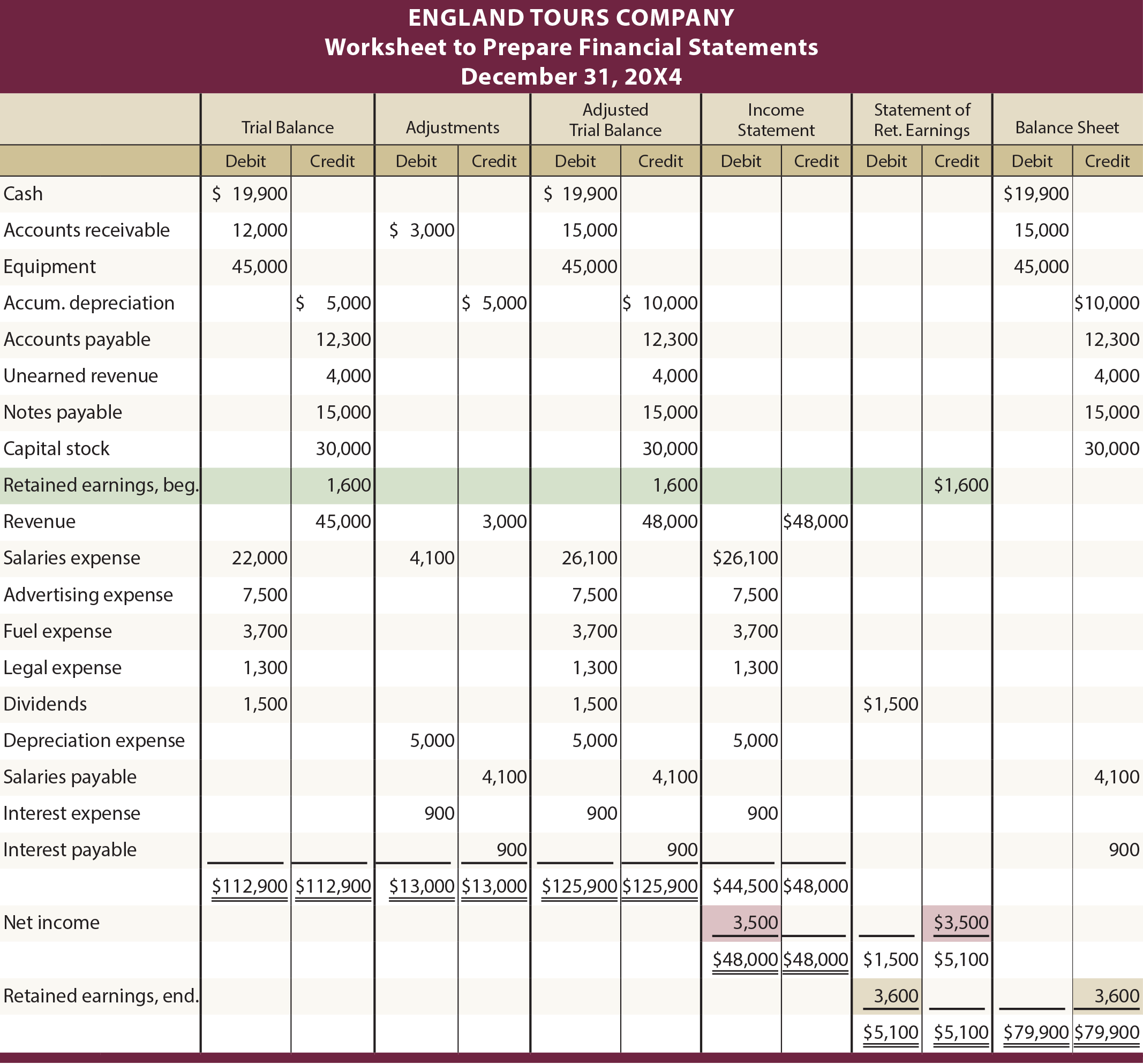

Zobrazený obrázek předpokládá, že společnost England Tours vznikla počátkem roku 20X3. Z tohoto důvodu neexistoval počáteční zůstatek nerozděleného zisku. Někoho může napadnout, jak by pracovní list ovlivnil počáteční zůstatek nerozděleného zisku. Následuje ilustrace pracovního listu England 20X4, kde se konečný nerozdělený zisk z roku 20X3 ve výši 1 600 USD přenáší do počátečního zůstatku roku 20X4. Ostatní čísla pro rok 20X4 jsou všechna předpokládaná.

Ilustrace 20X4 s počátečním zůstatkem nerozděleného zisku

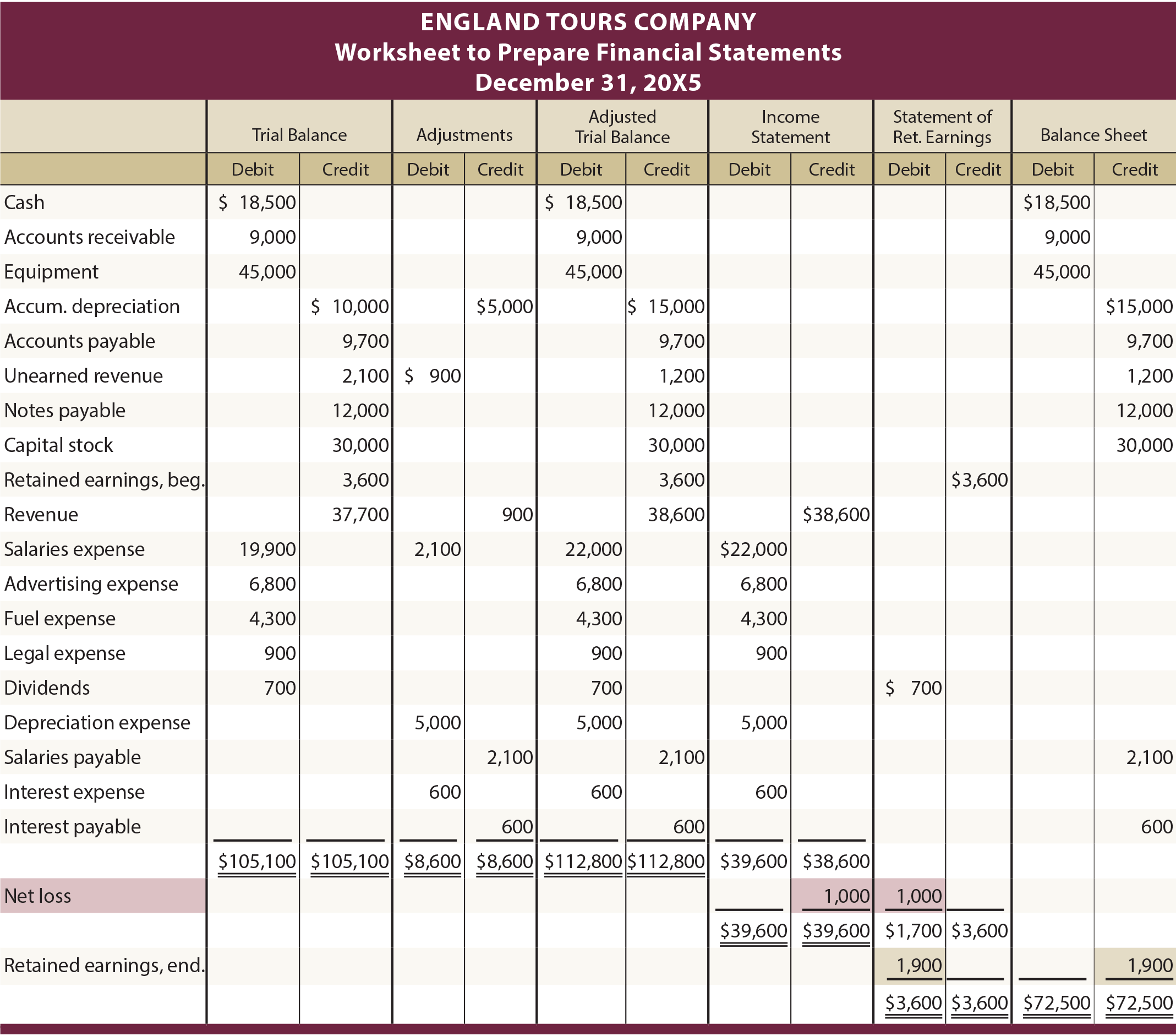

Někoho může také zajímat, jak by se v pracovním listu řešila situace čisté ztráty. Další obrázek se týká pracovního listu Anglie 20X5. Předpokládá se, že Anglie v roce 20X5 ztratila 1 000 USD. Všimněte si, jak náklady ve výši 39 600 USD převyšují výnosy ve výši 38 600 USD, jak je patrné ze sloupců výsledovky. Vyrovnávací částka 1 000 USD se projeví jako kredit ve výkazu zisku a ztráty a debet ve sloupci nerozděleného zisku.

Ilustrace 20X5 s čistou ztrátou

Proč může být neupravená zkušební rozvaha nevhodná pro sestavení správné účetní závěrky?

Kdo by měl obvykle navrhovat opravné položky?

Popište, jak by mohla být zkušební rozvaha aktualizována kvůli opravným položkám?

Pochopit, jak se z upravené zkušební rozvahy vytváří účetní závěrka.

Mít obecné povědomí o tom, jak lze využít počítačový software pro usnadnění sestavení účetní závěrky.

Kdy a proč lze pro sestavení účetní závěrky použít pracovní list?

Znát příslušné sloupce pracovního listu, do kterých se rozšiřují částky z upravené rozvahy.

Jak se určují a prezentují zisky a ztráty v pracovním listu.

.