- Tekst

- Problemer

- Målopfyldelse

- Fyld ud i tomme felter

- Multiple Choice

- Glossar

Det foregående kapitel præsenterede de reguleringer, der kan være nødvendige ved afslutningen af hver regnskabsperiode. Disse reguleringer var nødvendige for at bringe en virksomheds bøger og regnskaber ajour med henblik på at kunne beregne og rapportere indkomst og finansiel stilling. Dette kapitel indledes med at illustrere, hvordan sådanne reguleringer ville blive anvendt til den faktiske udarbejdelse af regnskaber.

Det foregående kapitel præsenterede de reguleringer, der kan være nødvendige ved afslutningen af hver regnskabsperiode. Disse reguleringer var nødvendige for at bringe en virksomheds bøger og regnskaber ajour med henblik på at kunne beregne og rapportere indkomst og finansiel stilling. Dette kapitel indledes med at illustrere, hvordan sådanne reguleringer ville blive anvendt til den faktiske udarbejdelse af regnskaber.

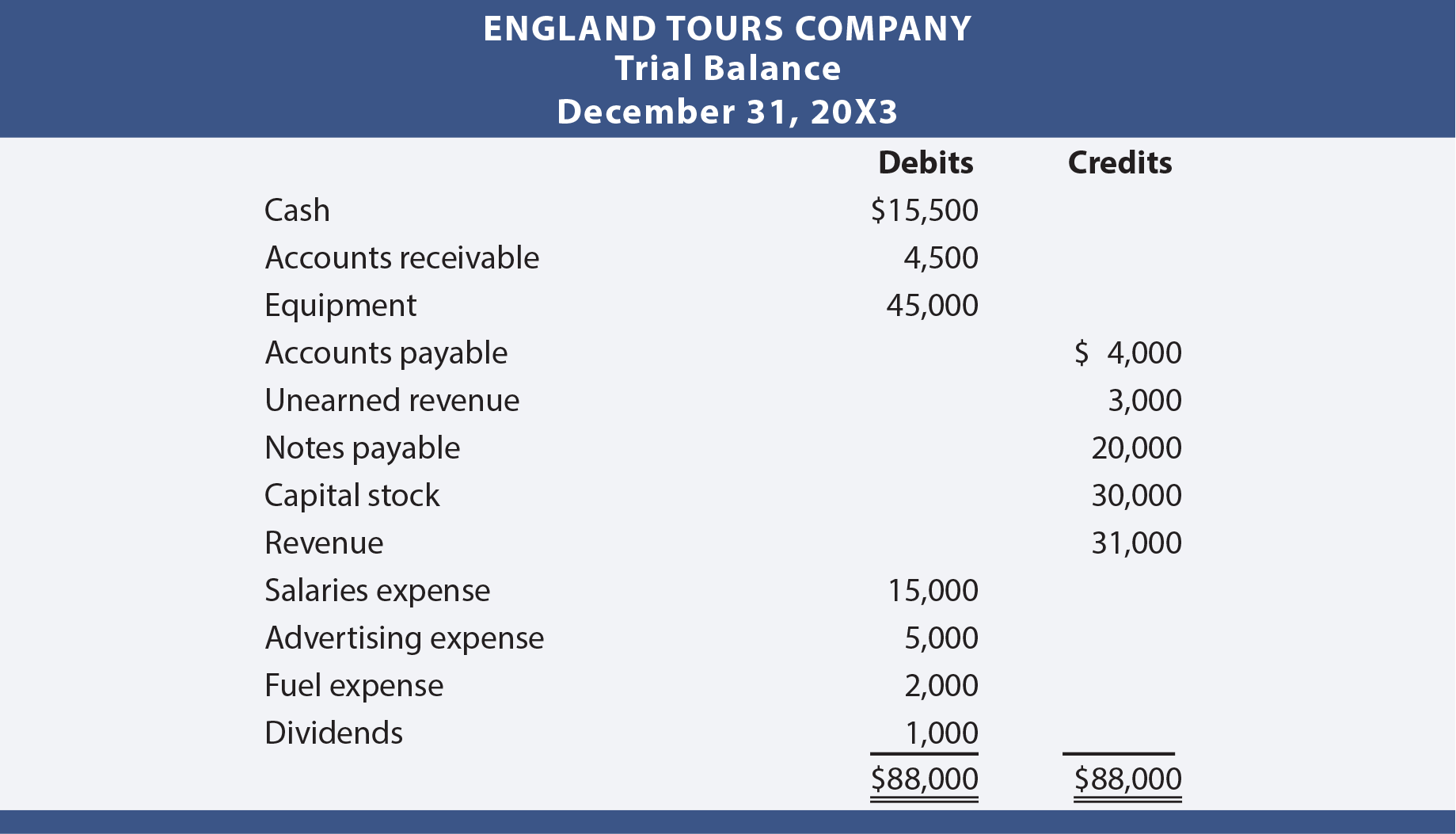

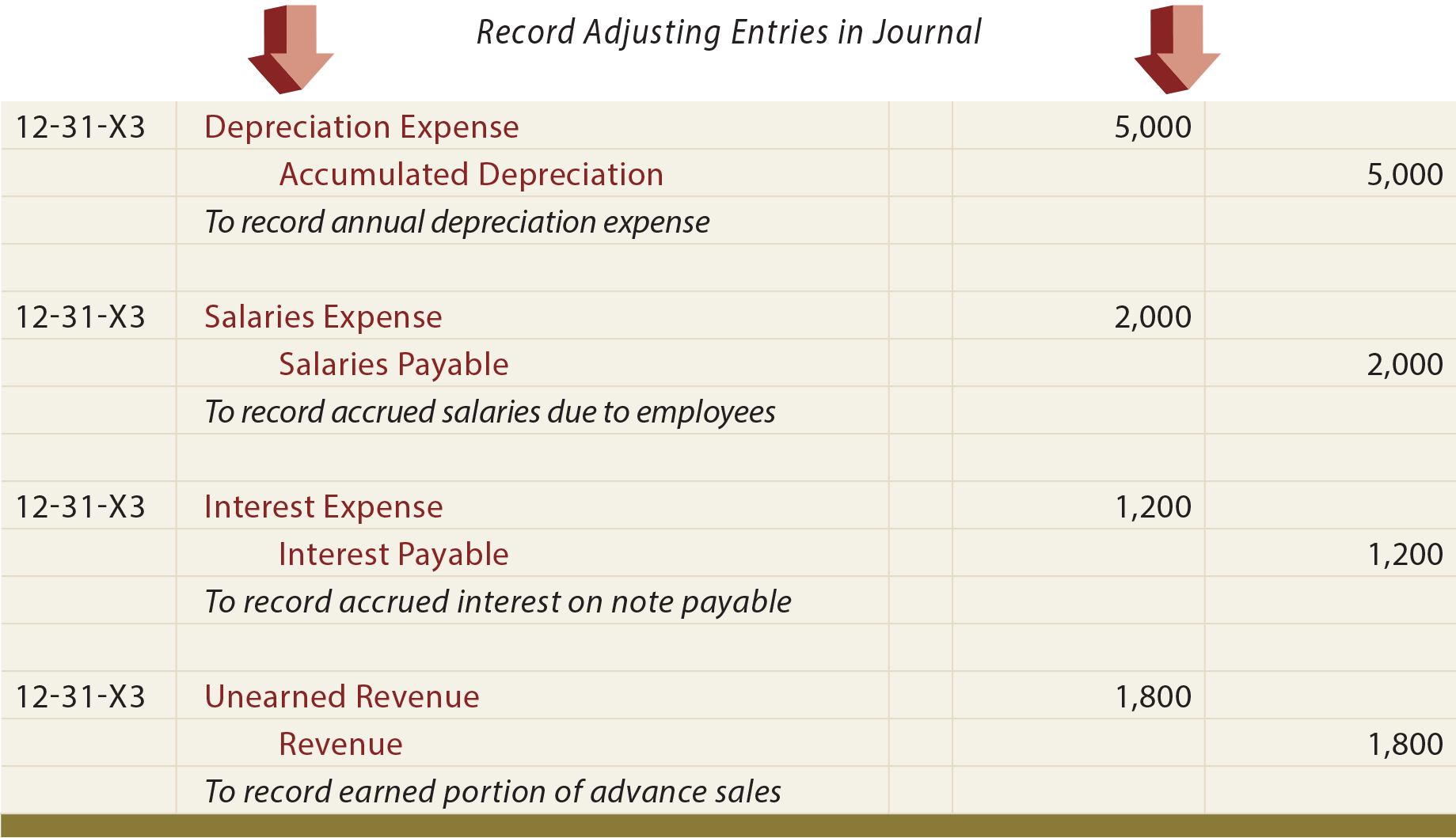

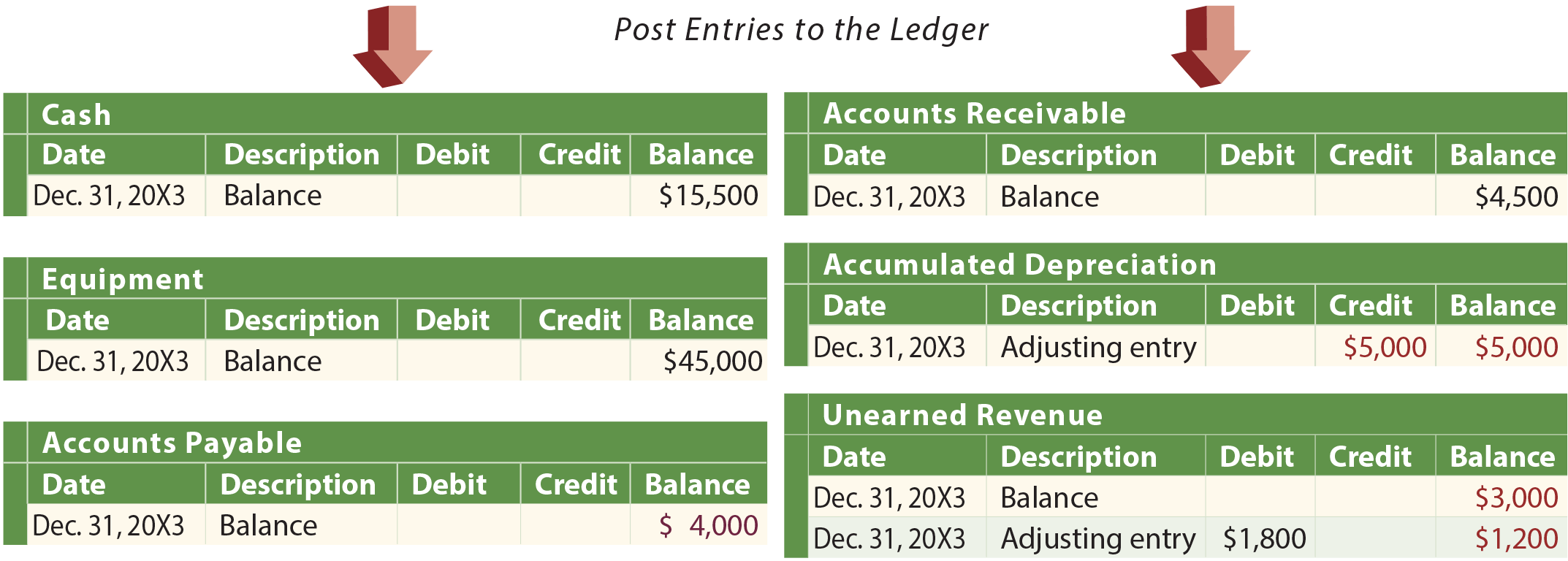

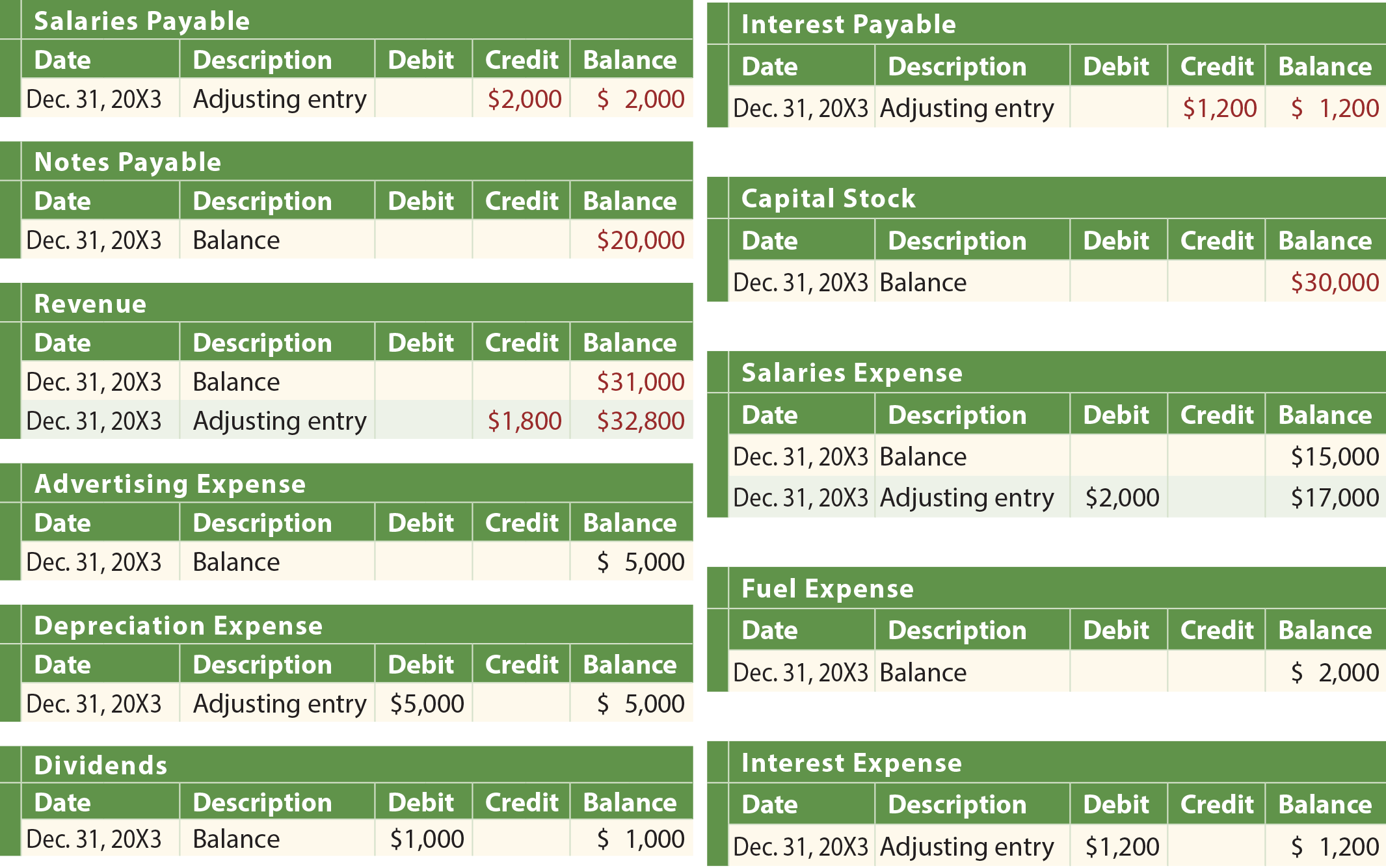

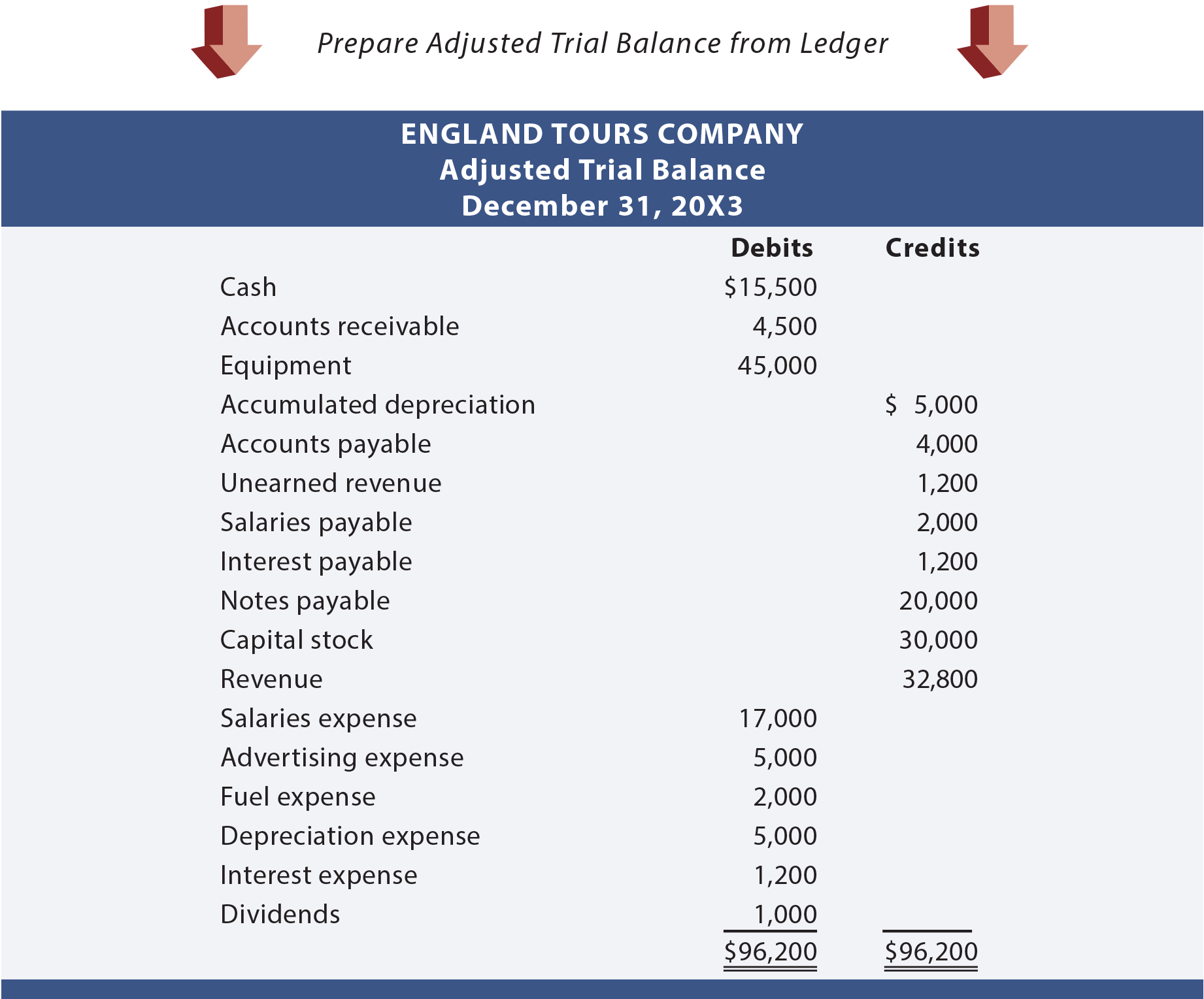

Antag, at England Tours Company begyndte sin virksomhed i begyndelsen af 20X3. I forbindelse med udarbejdelsen af årsregnskabet for det regnskabsår, der sluttede 31. december 20X3, konstaterede England, at der var behov for forskellige reguleringsposter. Disse justerende journalposteringer er vist på følgende side. Tallene er alle “antaget”. Men hvis det er uklart, hvorfor en af disse posteringer kan være nødvendige, skal du helt sikkert gennemgå den detaljerede diskussion i det foregående kapitel.

I illustrationen viser:

- Englands prøvesaldo før justeringsposteringerne

- de justerende journalposteringer

- bogføringen af de justerende journalposteringer til hovedbogen

- den justerede prøvesaldo.

Hvis England forsøger at udarbejde sit årsregnskab udelukkende på baggrund af den ujusterede prøvebalance, vil de rapporterede oplysninger være ufuldstændige og ukorrekte.

Reguleringsprocessen

For det meste vil en virksomhed udarbejde sin prøvebalance, analysere prøvebalancen for potentielle reguleringer og udarbejde en liste over de nødvendige reguleringsposter. At vide, hvad der skal justeres, er ikke nødvendigvis intuitivt. Det kræver normalt en praktisk gennemgang af en person, der har stor viden om virksomheden. I praksis bør en virksomhed ikke give alle adgang til regnskabssystemet med henblik på at indtaste årsafslutningsreguleringer; der vil opstå for mange fejl og uautoriserede posteringer. I stedet vil en virksomhed normalt have en fastlagt proces, hvor de foreslåede posteringer dokumenteres på en formular (undertiden kaldet en journalvoucher). Disse formularer indsendes til en regnskabschef/controller til gennemgang og godkendelse. De godkendte journal vouchers tjener derefter som bilag til at godkende indtastning af data i regnskabssystemet.

Finansielle opgørelser

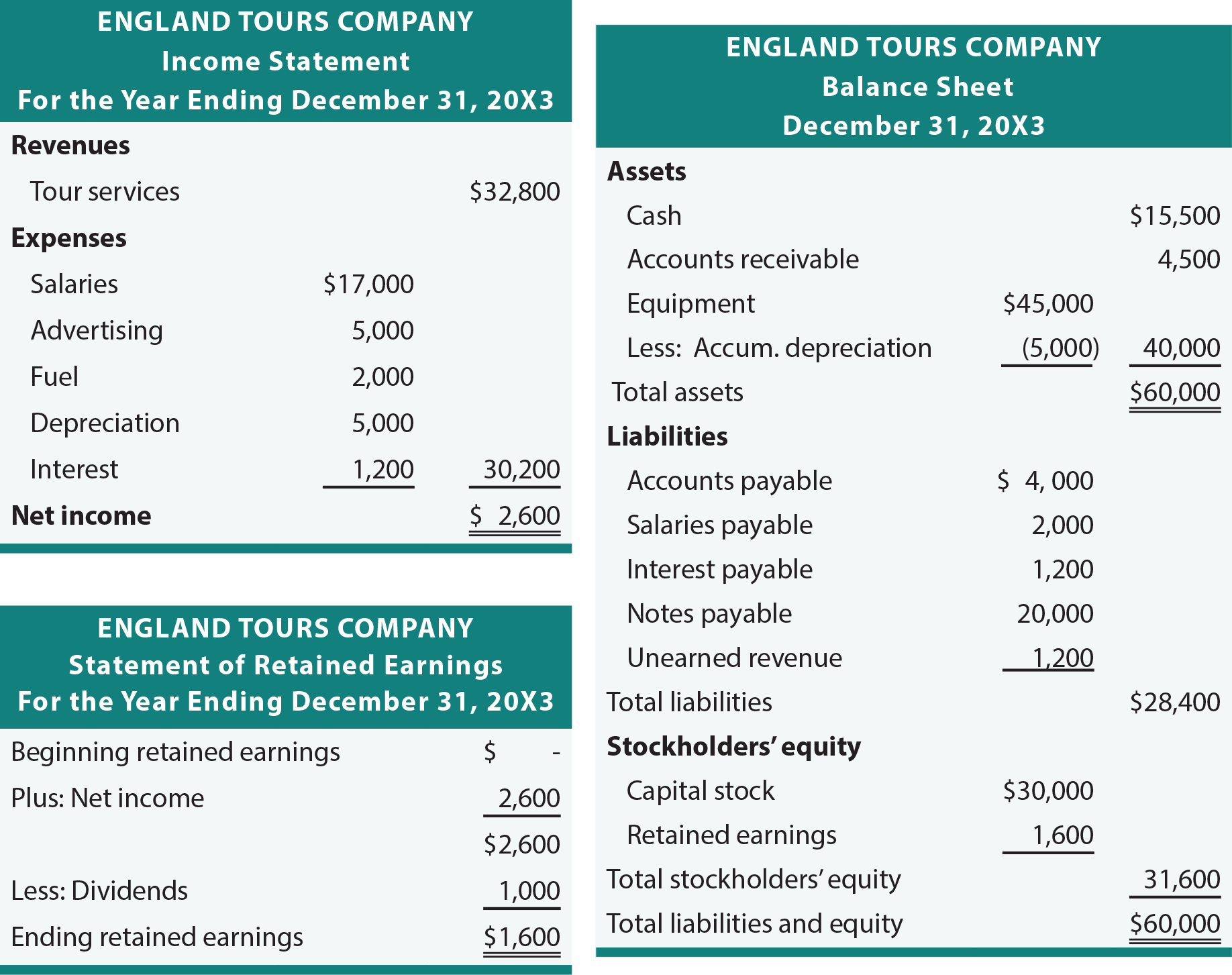

Den justerede trial balance er normalt tilstrækkelig til at lette udarbejdelsen af finansielle opgørelser. Tag dig tid til at spore beløbene fra Englands justerede prøvesaldo til de følgende opgørelser.

Regnskabssoftware

Formuleringen af årsregnskaber er for det meste mekanisk og let automatiseret. Når de korrigerende posteringer er blevet udarbejdet og indtastet, vil enhver regnskabsprogrampakke løbe gennem de trin, hvor dataene behandles for at producere regnskaberne. Som sådan kunne man være tilbøjelig til at se bort fra behovet for at forstå, hvordan man flytter beløb fra en justeret prøvesaldo til et sæt årsregnskaber. I nogle henseender er det sandt, ligesom det er sandt, at man ikke behøver at vide, hvordan man adderer og subtraherer, hvis man ejer en lommeregner. Selvfølgelig er det værdifuldt at forstå addition og subtraktion, selv med en lommeregner. I samme lys skal man overveje, at det er vigtigt at forstå transaktionernes flow i årsregnskaberne.

Arbejdsarkmetode

Fiktivt kan man ønske at udarbejde årsregnskaber, der tager højde for nødvendige justeringer, men uden at man faktisk skal opdatere journaler og hovedbøger. Hvorfor? En leder kan ønske månedlige regnskaber, selvom virksomheden måske ikke formelt set udarbejder og bogfører reguleringsposter hver måned. Der kan anvendes et regneark til dette formål. Eller en revisor kan bruge et regneark til at udarbejde regnskaber, der tager højde for anbefalede justeringer, før han foreslår, at den faktiske journal/hovedbog opdateres.

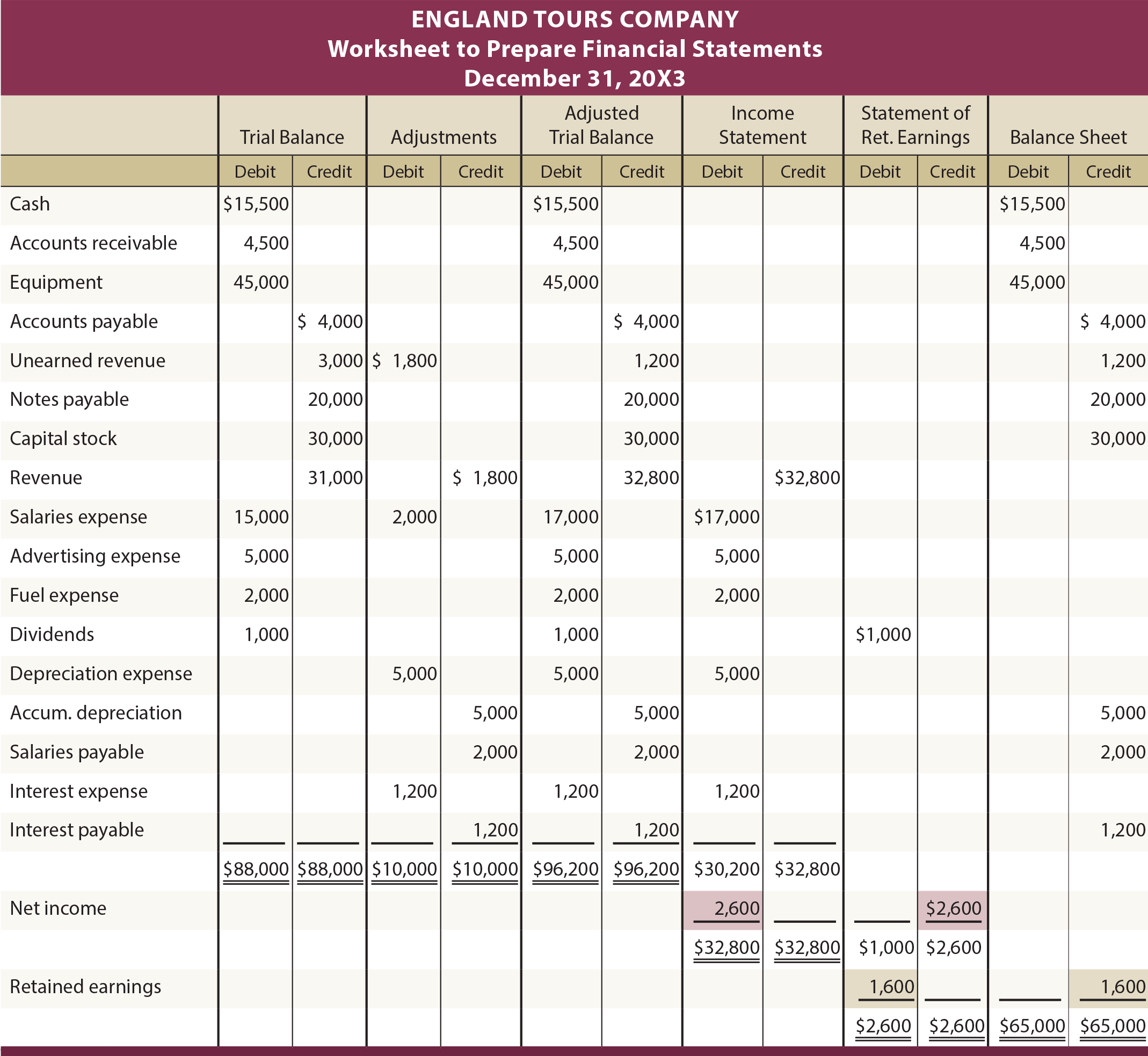

Det følgende illustrerer et typisk regneark. Data og justeringer svarer til de oplysninger, der tidligere er forelagt for England. Det første sæt kolonner er den ukorrigerede prøvesaldo. Det næste sæt kolonner viser justeringer ved slutningen af perioden. Oplysningerne i de to første sæt kolonner kombineres for at generere kolonnerne for den korrigerede prøvesaldo. De sidste tre kolonnepar er de relevante udvidelser i årsregnskabet af beløb fra kolonnerne for den korrigerede prøvebalance.

For eksempel er kontanter en aktivkonto med en debetbalance og er “passende” udvidet fra kolonnerne for den korrigerede prøvebalance til debetkolonnen i kolonneparret i balancen. På samme måde er Indtægter en resultatopgørelseskonto med en kreditsaldo; bemærk, at den udvides til resultatopgørelsens kreditkolonne. Denne udvidelse af konti skal ske for hver post i den korrigerede prøvebalance. Se på regnearket, og overvej de yderligere kommentarer, der følger.

Når alle beløb i den korrigerede prøvebalance er blevet udvidet til de relevante kolonner i regnskabet, er kolonnerne i resultatopgørelsen subtotaliseret. Hvis kreditterne overstiger debetterne, har virksomheden flere indtægter end udgifter (f.eks. 32.800 $ vs. 30.200 $ = 2.600 $ nettoindtægt)). Eller et overskud af debiteringer over kreditter vil repræsentere et nettotab. For at udfylde regnearket indtastes beløbet for nettoindtægten eller nettotabet i den nederste del af resultatopgørelsens kolonner på en sådan måde, at de samlede debiteringer bliver lig med de samlede krediteringer. England Tours havde en nettoindtægt på 2.600 USD, og der er behov for en debetpost for at skabe balance i resultatopgørelsesparret. En udlignende kredit indsættes i den nederste del af kolonnerne for overført resultat. Denne kredit repræsenterer årets indkomst, som skal lægges til det overførte overskud for at færdiggøre udarbejdelsen af en formel opgørelse over det overførte overskud. I kolonnerne for tilbageholdt overskud angiver subtotalen, at det endelige tilbageholdte overskud er på 1.600 USD (angivet ved overskuddet af kreditter (2.600 USD) over debiteringer (1.000 USD)); dette beløb debiteres i kolonnerne for tilbageholdt overskud og krediteres i balancekolonnerne, hvorved begge sæt kolonner bringes i balance.

Den tilhørende hjemmeside indeholder en linket animation, der præsenterer udviklingen af regnearket trin for trin, og som kan bidrage yderligere til forståelsen af regnearkets opbygning.

Tilføjede eksempler

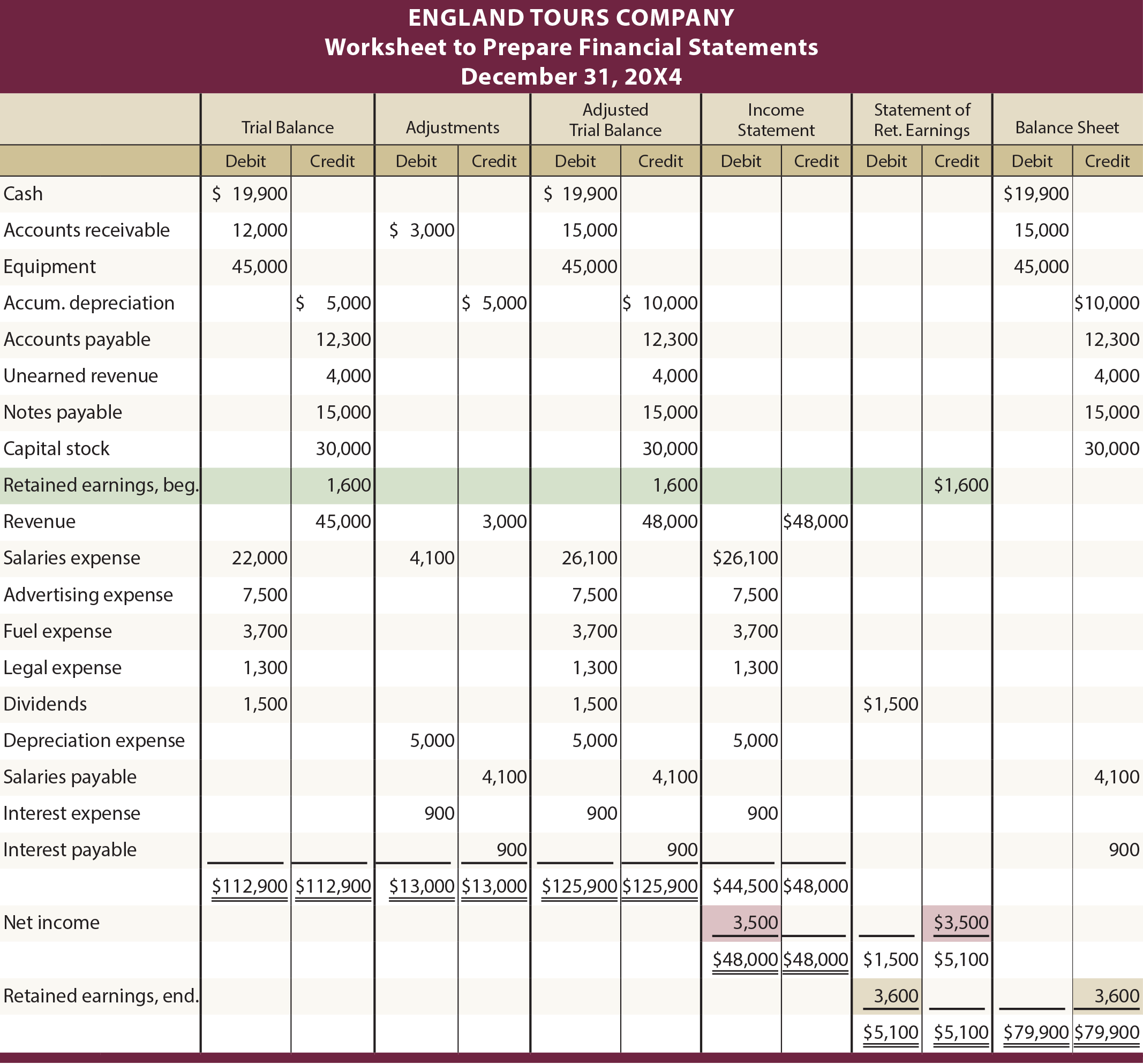

Den viste illustration antager, at England Tours blev dannet i begyndelsen af 20X3. Som sådan var der ingen balance for overført overskud i begyndelsen. Man kan undre sig over, hvordan regnearket ville blive påvirket af en balance i begyndelsen af det overførte overskud. Nedenstående er en illustration af Englands regneark for 20X4, hvor den endelige overførte indtjening på 1.600 USD fra 20X3 overføres til begyndelsessaldoen for 20X4. De øvrige tal for 20X4 er alle antaget.

20X4 Illustration med begyndelsesbalance for tilbageholdt overskud

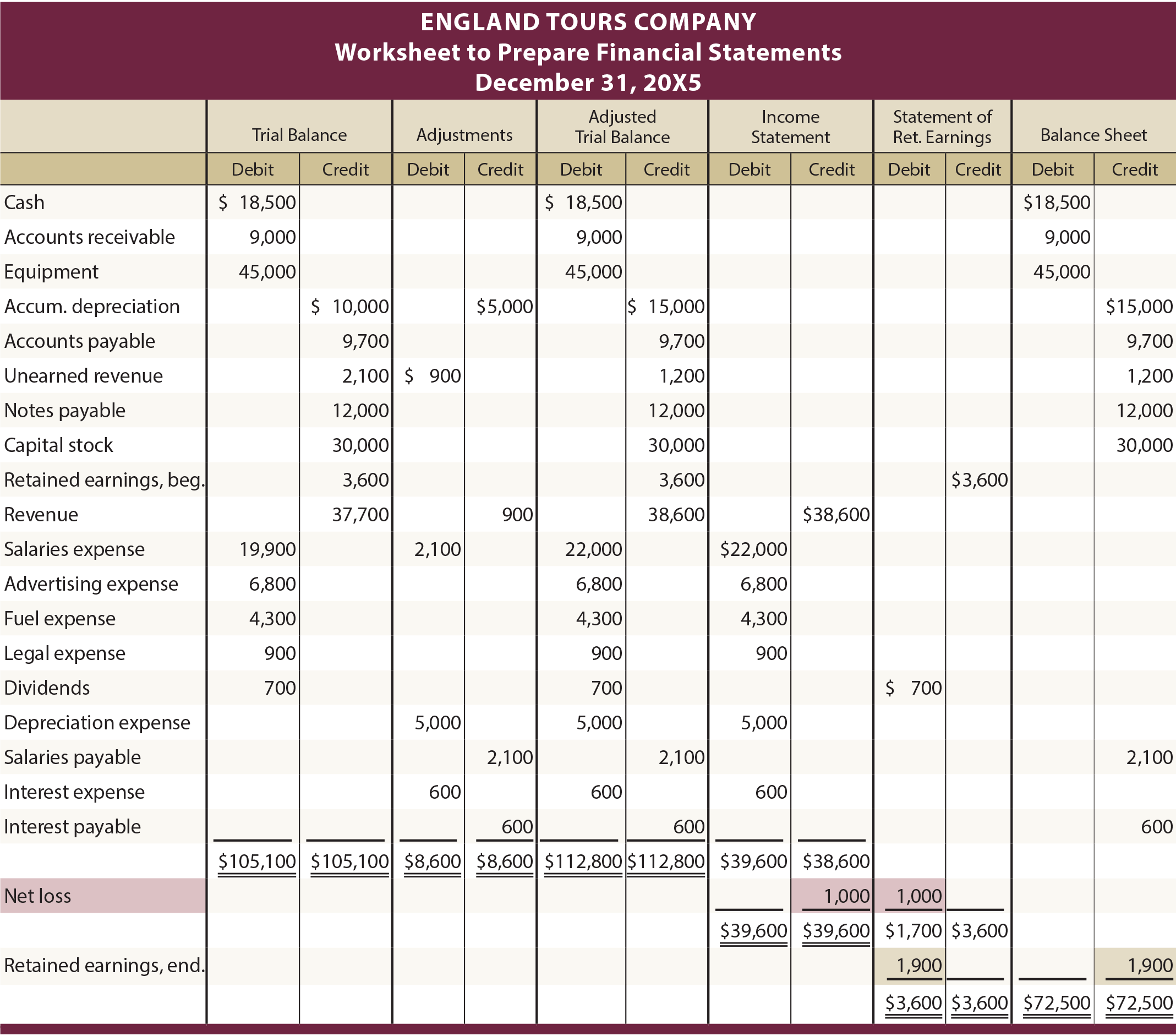

Man kan også være nysgerrig efter at se, hvordan en situation med et nettotab ville blive håndteret i regnearket. Den næste illustration er for Englands regneark for 20X5. Det antages, at England tabte 1.000 USD i 20X5. Bemærk, hvordan udgifterne på 39.600 $ overstiger indtægterne på 38.600 $, som det fremgår af kolonnerne i resultatopgørelsen. Det balancerende beløb på 1.000 $ fremgår som en kredit i resultatopgørelsen og en debet i kolonnen overført overskud.

20X5 Illustration med nettotab

Hvorfor kan en ukorrigeret prøvesaldo være uhensigtsmæssig til udarbejdelse af et korrekt årsregnskab?

Hvem vil normalt være i stand til at foreslå reguleringsposter?

Beskriv, hvordan en prøvesaldo kan opdateres for reguleringsposter?

Forstå, hvordan et årsregnskab udarbejdes ud fra en justeret prøvesaldo.

Har en generel viden om, hvordan computerprogrammer kan anvendes til at lette udarbejdelsen af årsregnskaber.

Hvornår og hvorfor kan man anvende et regneark til udarbejdelse af årsregnskaber?

Kend de relevante kolonner i regnearket, hvor beløbene fra den korrigerede tingsbalance skal udvides.

Hvordan bestemmes og præsenteres overskud og tab i regnearket?