- Teksti

- Tehtävät

- Tavoitteiden saavuttaminen

- Täytä tyhjät kohdat

- Monivalinta

- Sanasto

Edellisessä luvussa esiteltiin oikaisutietoja, jotka saattavat olla tarpeen kunkin tilikauden lopussa. Nämä oikaisut olivat välttämättömiä, jotta yrityksen kirjanpito saatiin ajan tasalle tuloksen ja taloudellisen aseman laskemista ja raportointia varten. Tässä luvussa aloitetaan havainnollistamalla, miten tällaisia oikaisuja käytettäisiin tilinpäätöksen tosiasiallisessa laatimisessa.

Edellisessä luvussa esiteltiin oikaisutietoja, jotka saattavat olla tarpeen kunkin tilikauden lopussa. Nämä oikaisut olivat välttämättömiä, jotta yrityksen kirjanpito saatiin ajan tasalle tuloksen ja taloudellisen aseman laskemista ja raportointia varten. Tässä luvussa aloitetaan havainnollistamalla, miten tällaisia oikaisuja käytettäisiin tilinpäätöksen tosiasiallisessa laatimisessa.

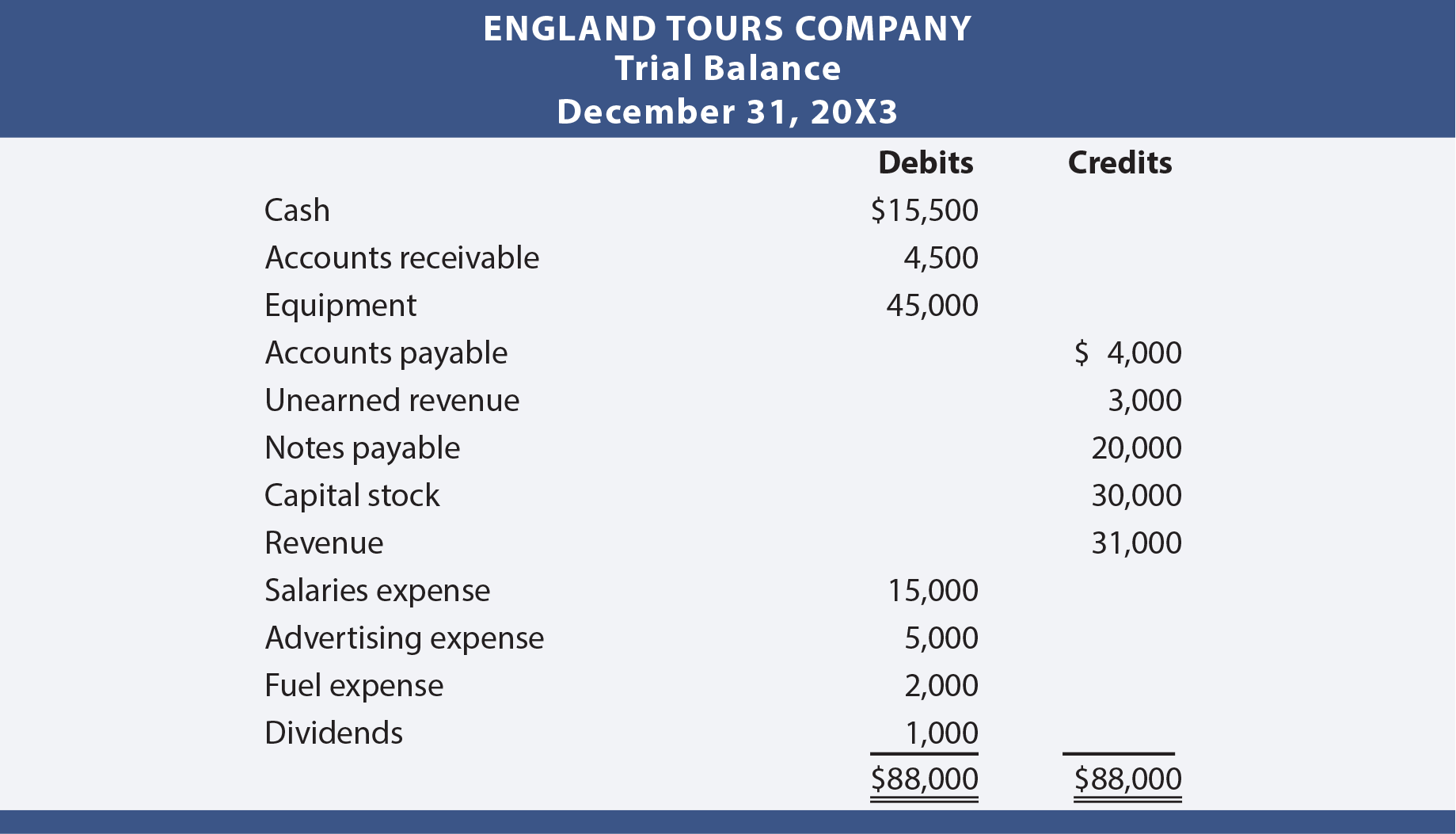

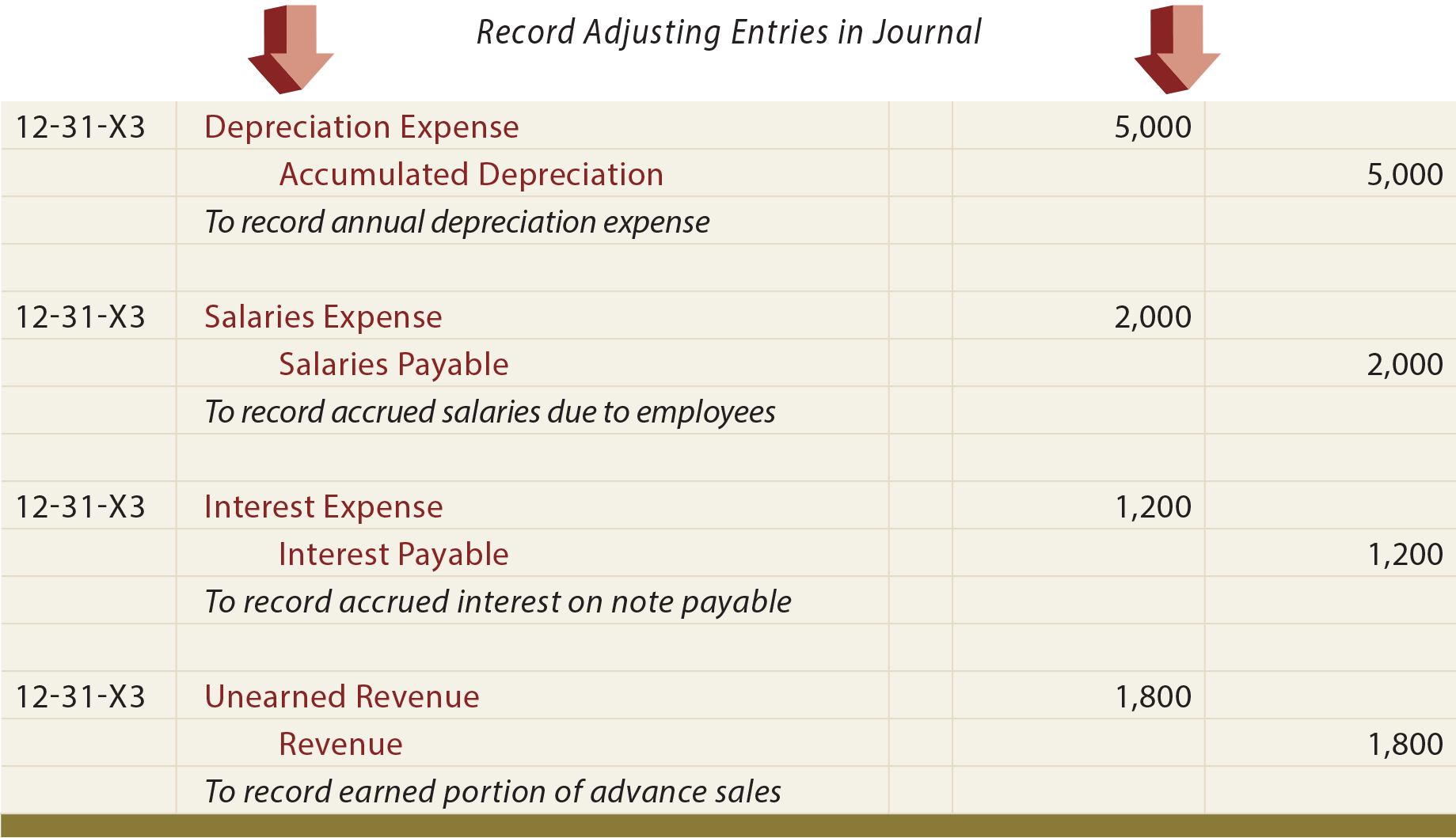

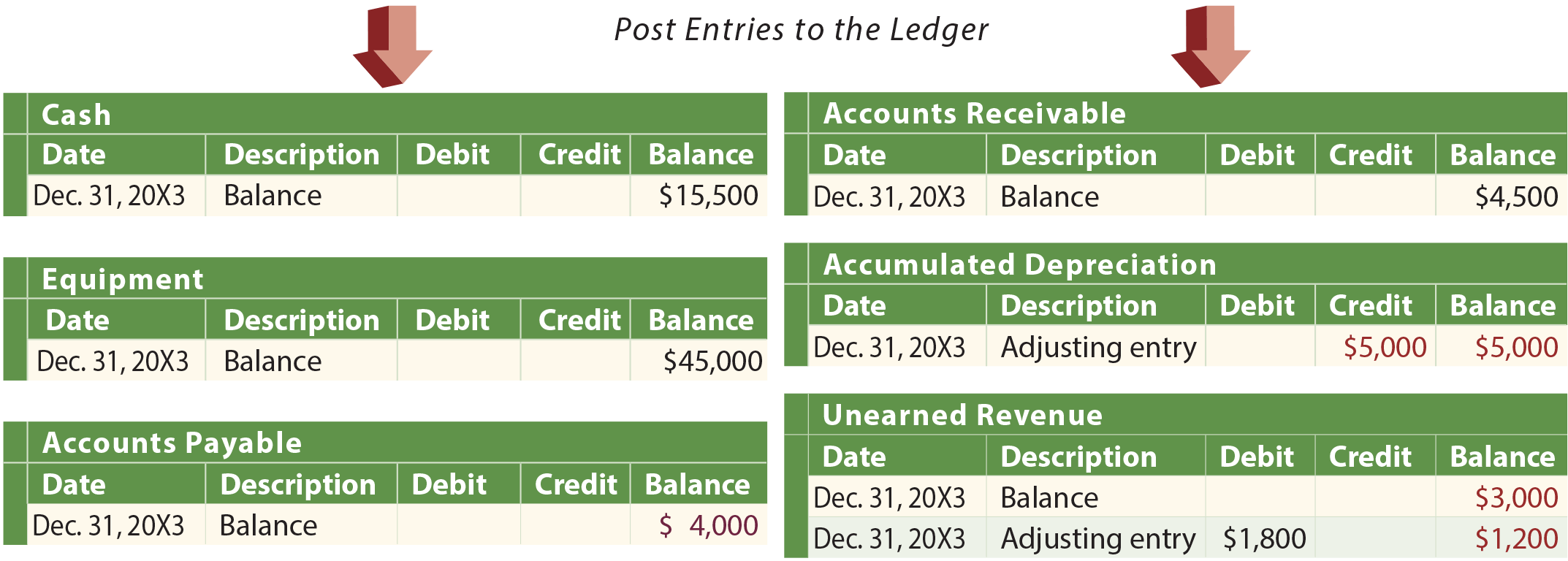

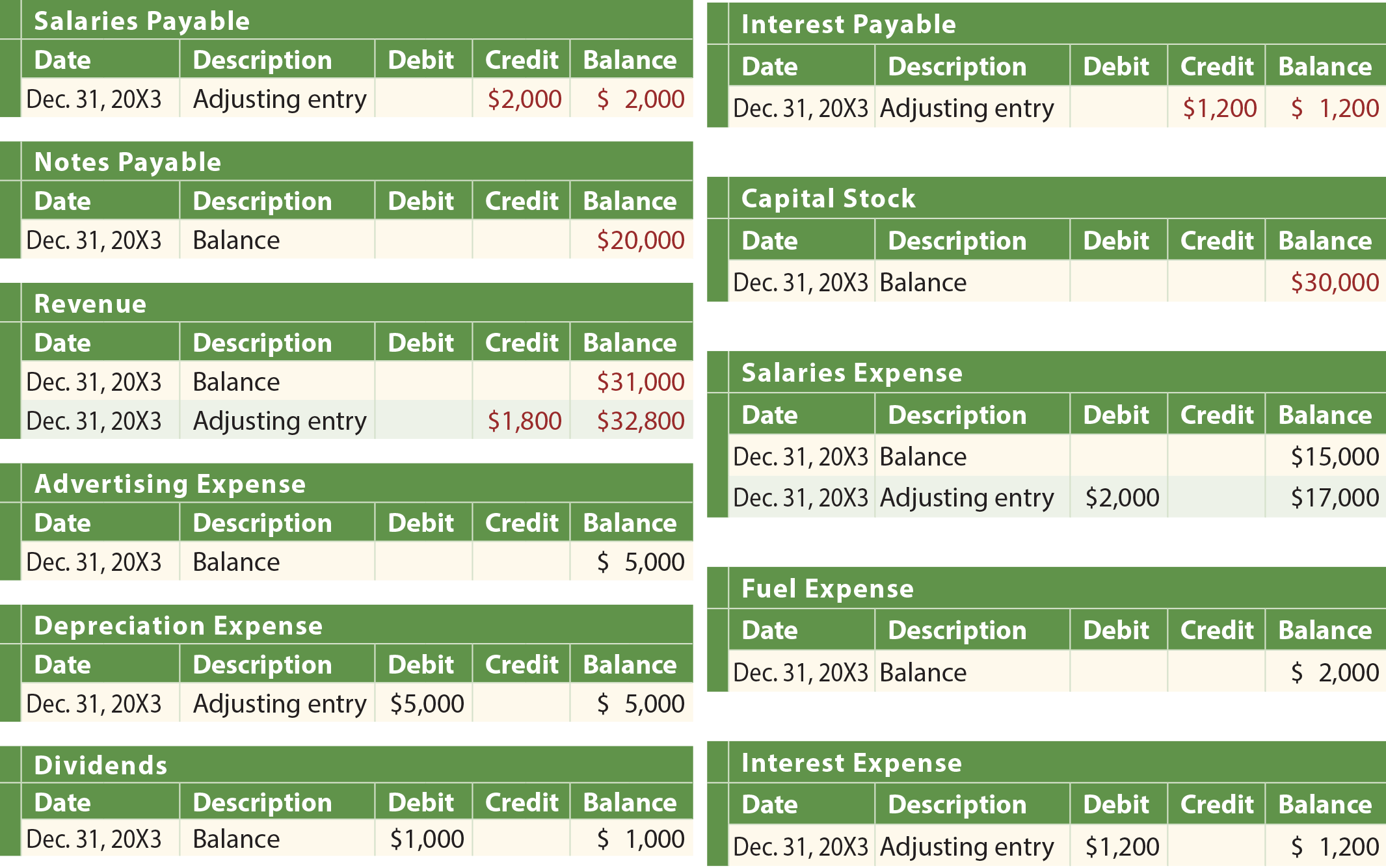

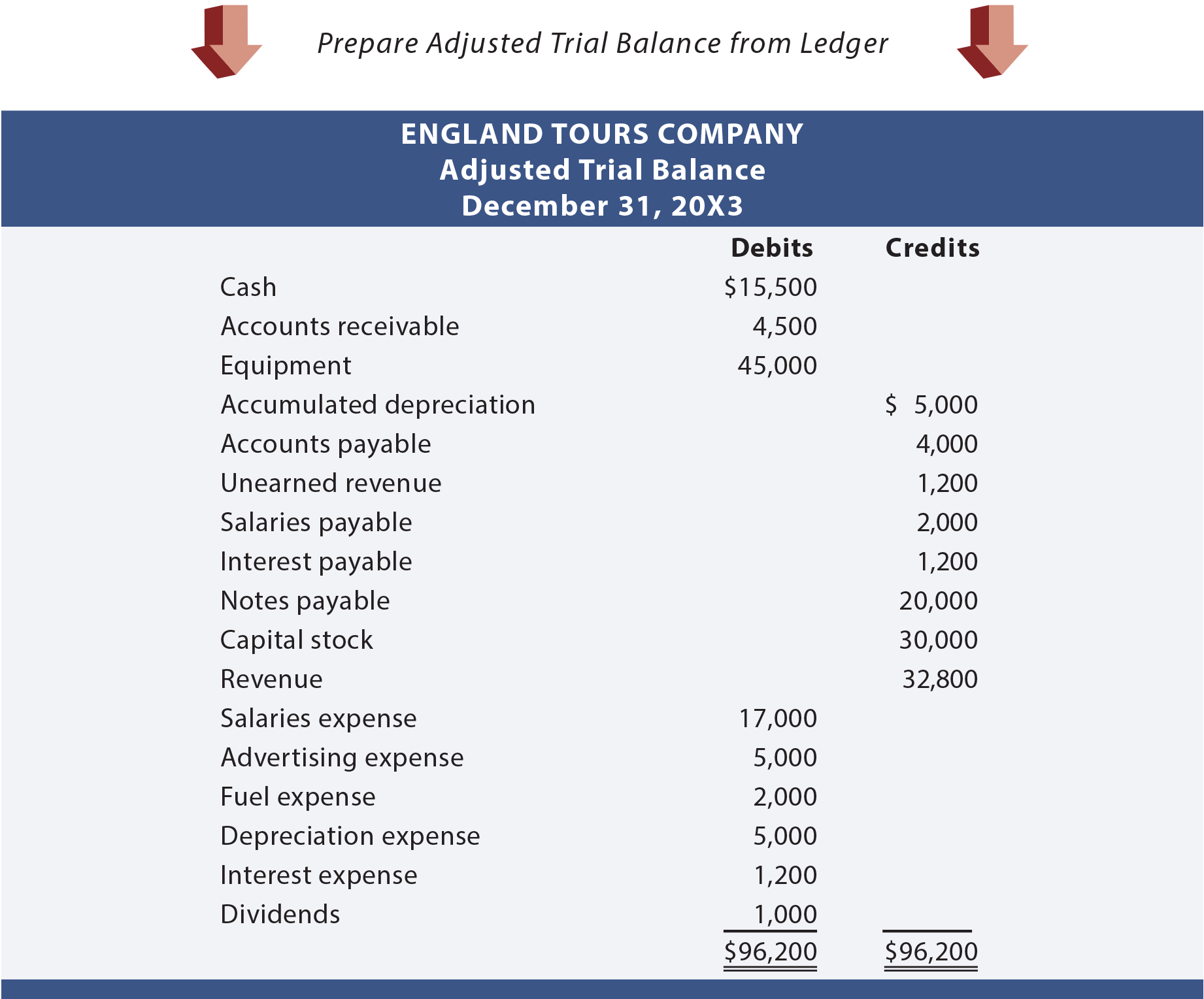

Yritetään olettaa, että England Tours Company aloitti toimintansa vuoden 20X3 alussa. Laatiessaan tilinpäätöstä 31.12.20X3 päättyvältä tilikaudelta England totesi, että tarvitaan erilaisia oikaisukirjauksia. Nämä oikaisukirjaukset on esitetty seuraavalla sivulla. Kaikki luvut ovat ”oletettuja”. Mutta jos on epäselvää, miksi jokin näistä kirjauksista saatetaan tarvita, kannattaa ehdottomasti tutustua edellisessä luvussa esitettyyn yksityiskohtaiseen keskusteluun.

Kuvassa esitetään:

- Englannin koetase ennen oikaisukirjauksia

- oikaisupäiväkirjamerkinnät

- oikaisupäiväkirjamerkintöjen kirjaaminen pääkirjaan

- oikaisupäiväkirjan korjattu koetase.

Jos Englanti yrittää laatia tilinpäätöksensä vain oikaisemattoman koesaldon perusteella, raportoitavat tiedot olisivat epätäydellisiä ja virheellisiä.

Oikaisuprosessi

Yritys laatii useimmiten koesaldonsa, analysoi koesaldon mahdollisten oikaisujen varalta ja laatii luettelon tarvittavista oikaisukirjauksista. Sen tietäminen, mitä on oikaistava, ei välttämättä ole intuitiivista. Se vaatii yleensä sellaisen henkilön käytännön tarkastelua, joka on hyvin perehtynyt liiketoimintaan. Käytännössä yrityksen ei pitäisi sallia kaikkien pääsyä kirjanpitojärjestelmään vuoden lopun oikaisujen tekemistä varten, sillä silloin syntyy liikaa virheitä ja vääriä kirjauksia. Sen sijaan yrityksellä on yleensä määritelty prosessi, jossa ehdotetut kirjaukset dokumentoidaan lomakkeelle (jota kutsutaan joskus päiväkirjan tositteeksi). Nämä lomakkeet toimitetaan pääkirjanpitäjälle/kontrollerille tarkastettavaksi ja hyväksyttäväksi. Hyväksytyt tositteet toimivat sen jälkeen tositteina, joilla hyväksytään tietojen syöttäminen kirjanpitojärjestelmään.

Tilinpäätöstiedot

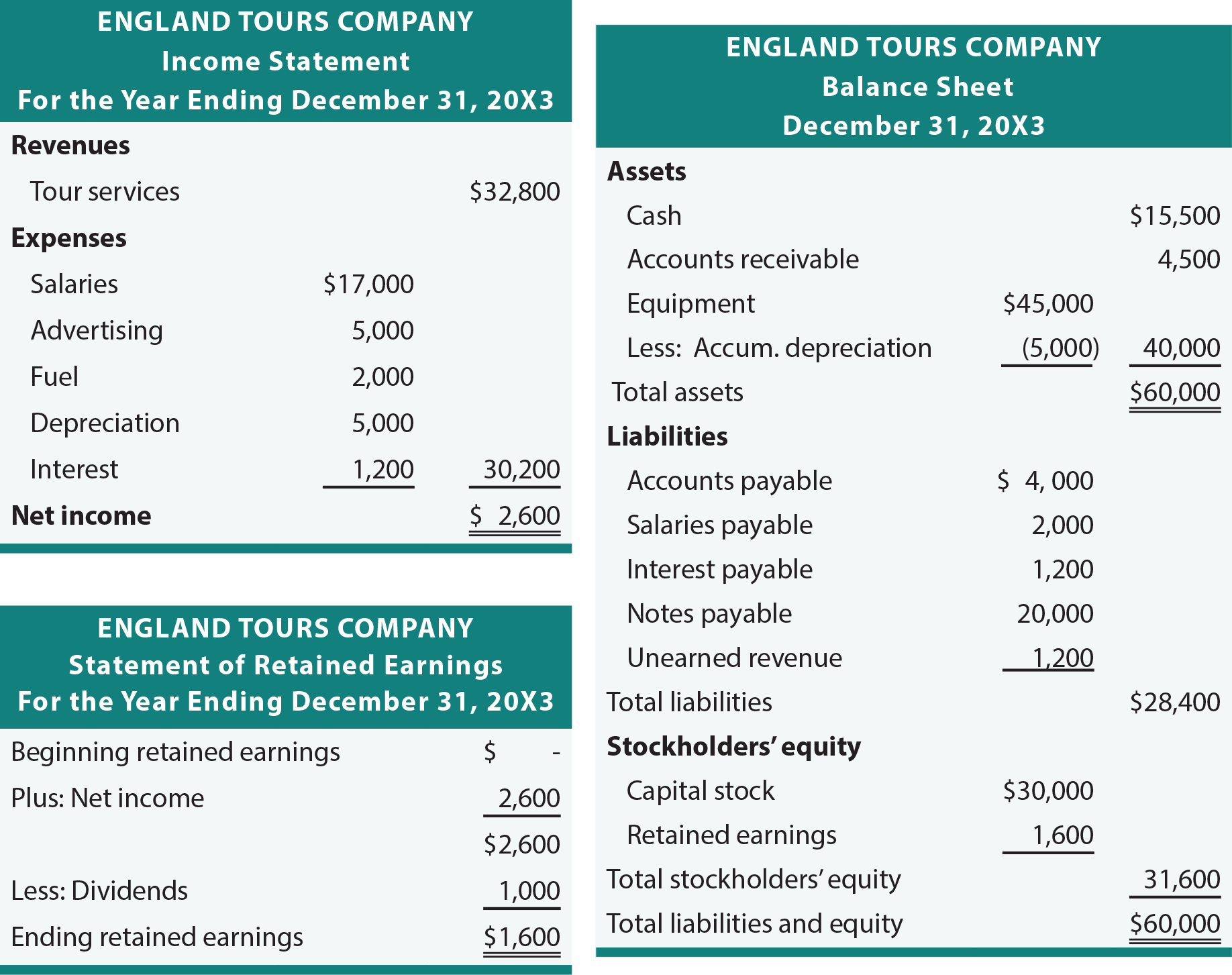

Oikaistu koesaldo riittää yleensä helpottamaan tilinpäätöstietojen laatimista. Varaa aikaa jäljittääksesi määrät Englannin oikaistusta koetaseesta seuraaviin tilinpäätöksiin.

Kirjanpito-ohjelmistot

Tilinpäätösten laadintaprosessi on enimmäkseen mekaaninen ja helposti automatisoitava. Kun oikaisukirjaukset on laadittu ja syötetty, jokainen kirjanpito-ohjelmistopaketti käy nopeasti läpi tietojen käsittelyvaiheet tilinpäätöksen laatimiseksi. Näin ollen voisi olla taipuvainen jättämään huomiotta tarpeen ymmärtää, miten määrät siirretään oikaistusta koetaseesta tilinpäätökseen. Jossain mielessä tämä on totta, aivan kuten on totta, että ihmisen ei tarvitse osata yhteen- ja vähennyslaskuja, jos hänellä on laskin. Tietenkin yhteen- ja vähennyslaskun ymmärtäminen on hyödyllistä myös laskimen avulla. Samasta näkökulmasta katsokaa, että liiketapahtumien kulun ymmärtäminen tilinpäätökseen on olennaista.

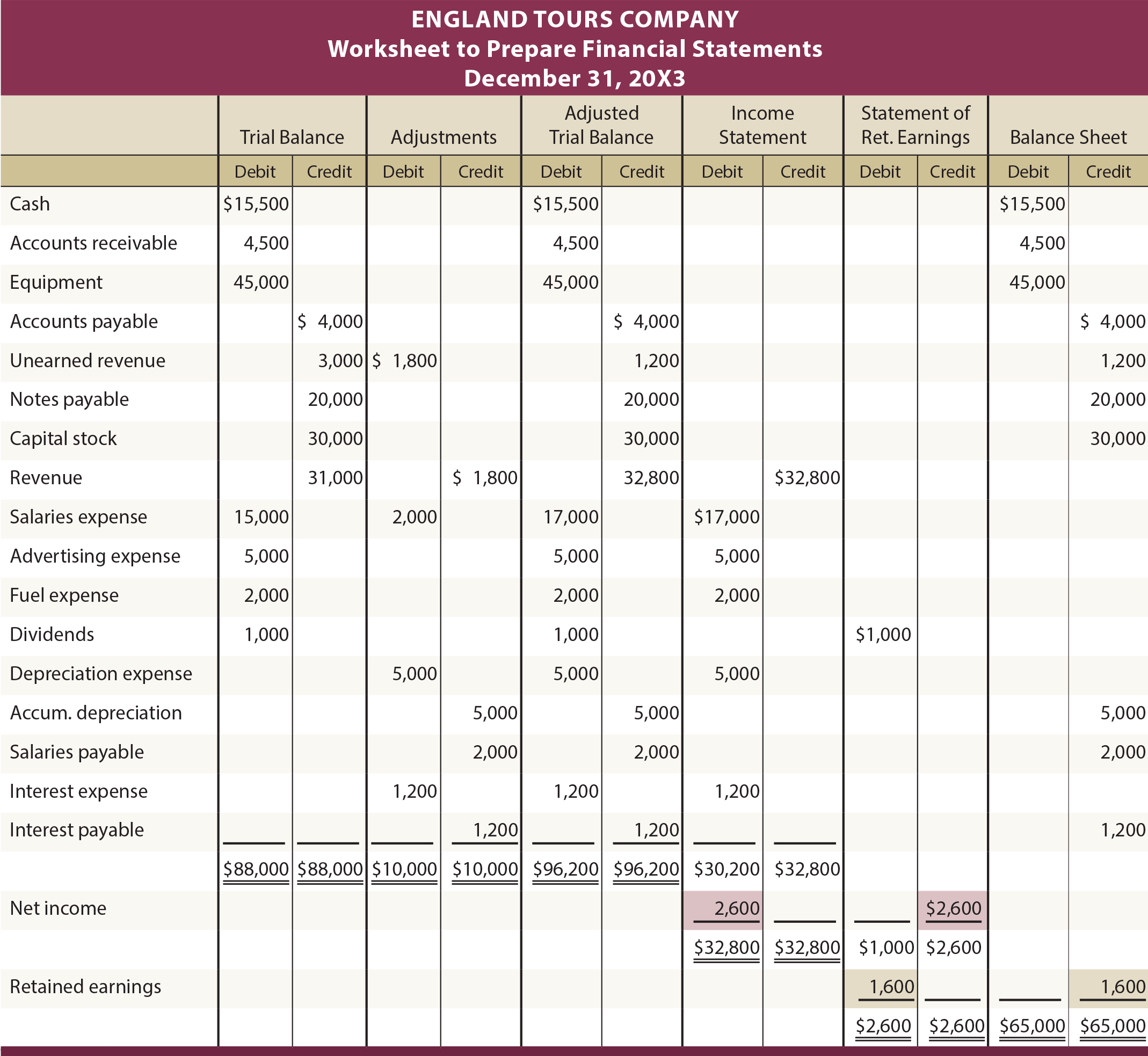

Työpöytälaskennan lähestymistapa

Joskus saatetaan haluta laatia tilinpäätös, jossa otetaan huomioon tarvittavat oikaisut, mutta päivittämättä kuitenkaan varsinaisesti päiväkirjoja ja pääkirjoja. Miksi? Johtaja voi haluta kuukausittaisia tilinpäätösraportteja, vaikka yritys ei virallisesti laatisi ja kirjaisi oikaisukirjauksia joka kuukausi. Tähän tarkoitukseen voidaan käyttää laskentataulukkomenetelmää. Tai tilintarkastaja voi käyttää laskentataulukkoa laatiakseen tilinpäätöksen, jossa otetaan huomioon suositellut oikaisut, ennen kuin hän ehdottaa varsinaisten päiväkirjojen/kirjanpitokirjojen päivittämistä.

Seuraavassa on esitetty tyypillinen laskentataulukko. Tiedot ja oikaisut vastaavat aiemmin Englannille esitettyjä tietoja. Ensimmäinen sarake on oikaisematon koetase. Seuraavista sarakkeista ilmenevät kauden lopun oikaisut. Kahden ensimmäisen sarakkeen tiedot yhdistetään oikaistun koetaseen sarakkeiksi. Kolme viimeistä sarakeparia ovat oikaistun koetilinpäätöksen sarakkeiden määrien asianmukaiset tilinpäätöslaajennukset.

Esimerkiksi Käteisvarat on omaisuuserätili, jonka saldo on negatiivinen, ja se on ”asianmukaisesti” laajennettu oikaistun koetilinpäätöksen sarakkeista taseen sarakeparin debet-sarakkeeseen. Samoin Tulot on tuloslaskelman tili, jolla on kredit-saldo; huomaa, että se laajennetaan tuloslaskelman kredit-sarakkeeseen. Tämä tilien laajentaminen pitäisi tapahtua jokaisen oikaistun koetaseen erän kohdalla. Katso työtaulukkoa ja ota huomioon seuraavat lisähuomautukset.

Kun kaikki oikaistun koetilanteen taseen summat on siirretty asianmukaisiin tilinpäätöksen sarakkeisiin, tuloslaskelman sarakkeista tehdään välisumma. Jos hyvitykset ylittävät veloitukset, yrityksellä on enemmän tuloja kuin menoja (esim. 32 800 dollaria vs. 30 200 dollaria = 2 600 dollaria nettotulosta)). Jos taas velat ylittävät hyvitykset, kyseessä on nettotappio. Nettotulos tai -tappio merkitään tuloslaskelman sarakkeiden alaosaan siten, että velkojen yhteismäärä on yhtä suuri kuin hyvitysten yhteismäärä. England Toursin nettotulos oli 2 600 dollaria, ja tuloslaskelmaparin tasapainottamiseksi tarvitaan veloitus. Vastakkainen hyvitys merkitään kertyneiden voittovarojen sarakkeiden alaosaan. Tämä hyvitys edustaa vuoden tuloa, joka on lisättävä kertyneisiin voittovaroihin, jotta virallinen kertyneiden voittovarojen laskelma voidaan laatia. Kertyneet voittovarat -sarakkeiden välisumma osoittaa, että loppuvuoden kertyneet voittovarat ovat 1 600 dollaria (mikä käy ilmi siitä, että hyvitykset (2 600 dollaria) ylittävät veloitukset (1 000 dollaria)); tämä määrä veloitetaan kertyneet voittovarat -sarakkeissa ja hyvitetään taseen sarakkeissa, jolloin molemmat sarakkeet saadaan tasapainoon.

Oheisverkkosivustolla on linkitetty animaatio, jossa esitellään laskentataulukon kehittyminen vaihe vaiheelta ja joka voi auttaa ymmärtämään laskentataulukon rakennetta.

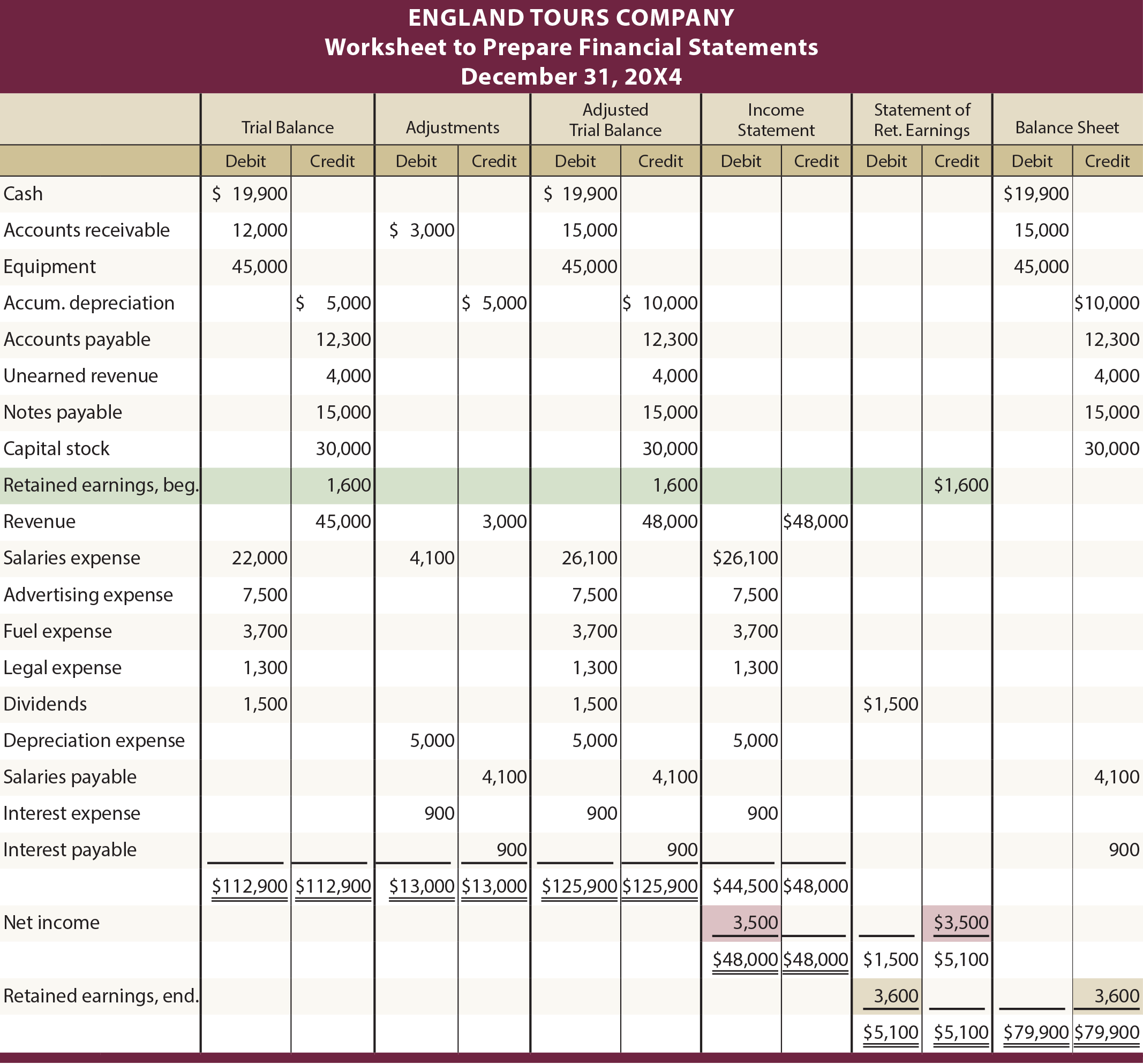

Lisäesimerkkejä

Kuvassa on oletettu, että England Tours on perustettu vuoden 20X3 alussa. Näin ollen alussa ei ollut kertyneiden voittovarojen saldoa. Voidaan miettiä, miten alun voittovarojen saldo vaikuttaisi laskentataulukkoon. Seuraavassa havainnollistetaan Englandin vuoden 20X4 laskentataulukkoa, jossa vuoden 20X3 lopun 1 600 dollarin voittovarat siirtyvät vuoden 20X4 alkusaldoksi. Kaikki muut vuoden 20X4 luvut on oletettu.

20X4 Illustration With Beginning Retained Earnings Balance

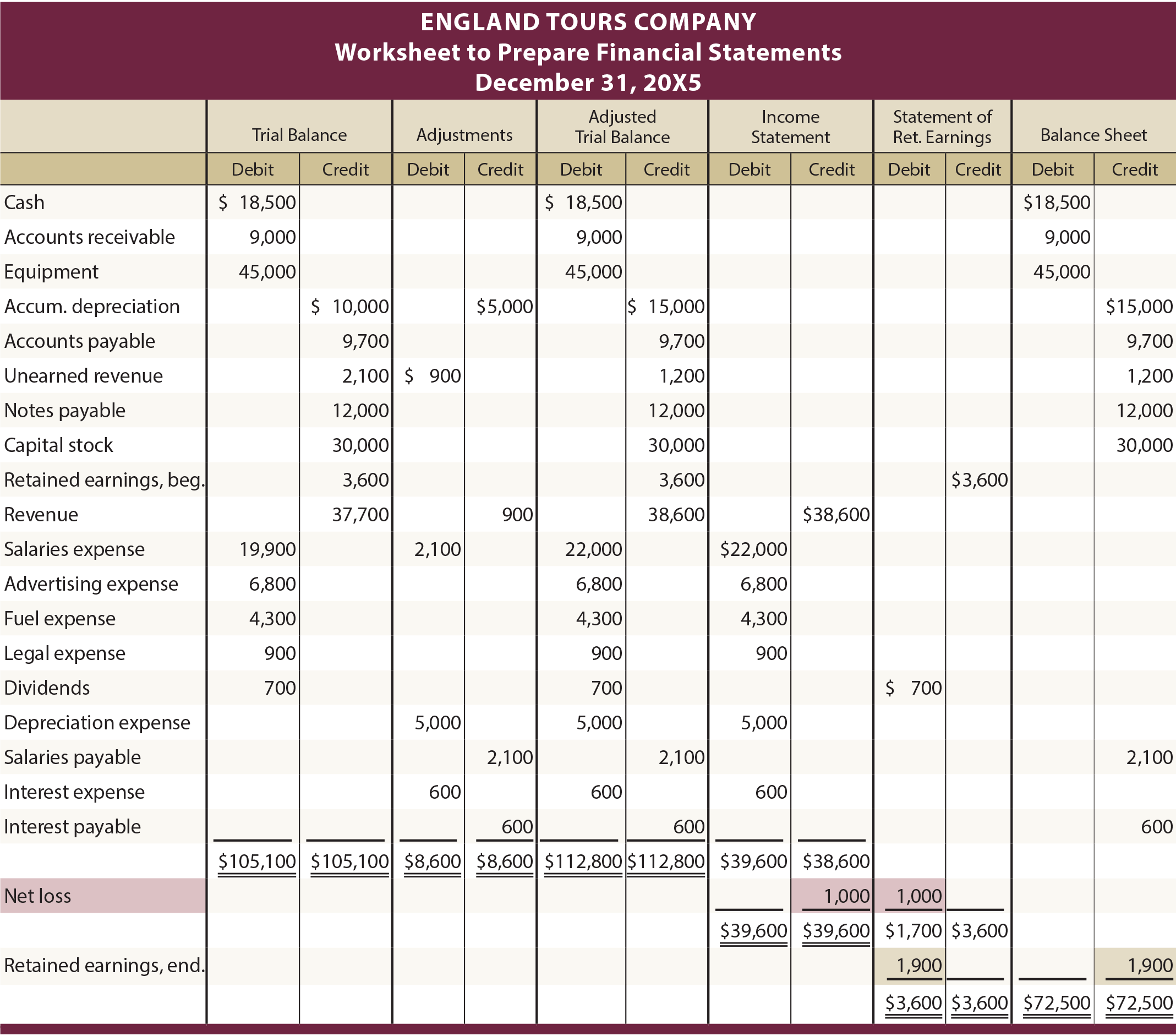

Voi myös kiinnostaa, miten nettotappiotilanne käsiteltäisiin laskentataulukossa. Seuraava havainnollistus koskee Englannin vuoden 20X5 laskentataulukkoa. Oletetaan, että England menetti 1000 dollaria vuonna 20X5. Huomaa, että 39 600 dollarin menot ylittävät 38 600 dollarin tulot, kuten tuloslaskelman sarakkeista käy ilmi. Tuhannen dollarin tasapainottava summa näkyy tuloslaskelman hyvityksenä ja kertyneiden voittovarojen sarakkeen veloituksena.

20X5 Illustration With Net Loss

Miksi oikaisematon koetase voi olla sopimaton oikean tilinpäätöksen laatimiseen?

Kuka yleensä voi ehdottaa oikaisukirjauksia?

Kuvaile, miten koetase voidaan päivittää oikaisukirjauksia varten?

Ymmärtää, miten tilinpäätös laaditaan oikaistusta koetaseesta.

Osaa yleistietoa siitä, miten tietokoneohjelmia voidaan käyttää tilinpäätöksen laatimisen helpottamiseksi.

Missä tilanteissa ja miksi tilinpäätöksen laatimisessa saatetaan käyttää työselostetta?

Tietää sopivat taulukkolaskentataulukon sarakkeet, joihin oikaistun koetaseen määrät laajennetaan.

Miten voitot ja tappiot määritetään ja esitetään taulukkolaskennassa?