- Text

- Probleme

- Zielerreichung

- Fill in the Blanks

- Multiple Choice

- Glossar

Im vorangegangenen Kapitel wurden Berichtigungen vorgestellt, die am Ende jeder Rechnungsperiode erforderlich sein können. Diese Berichtigungen waren notwendig, um die Bücher und Aufzeichnungen eines Unternehmens auf den neuesten Stand zu bringen, um die Ertrags- und Finanzlage zu berechnen und auszuweisen. In diesem Kapitel wird zunächst veranschaulicht, wie solche Anpassungen bei der Erstellung des Jahresabschlusses verwendet werden.

Im vorangegangenen Kapitel wurden Berichtigungen vorgestellt, die am Ende jeder Rechnungsperiode erforderlich sein können. Diese Berichtigungen waren notwendig, um die Bücher und Aufzeichnungen eines Unternehmens auf den neuesten Stand zu bringen, um die Ertrags- und Finanzlage zu berechnen und auszuweisen. In diesem Kapitel wird zunächst veranschaulicht, wie solche Anpassungen bei der Erstellung des Jahresabschlusses verwendet werden.

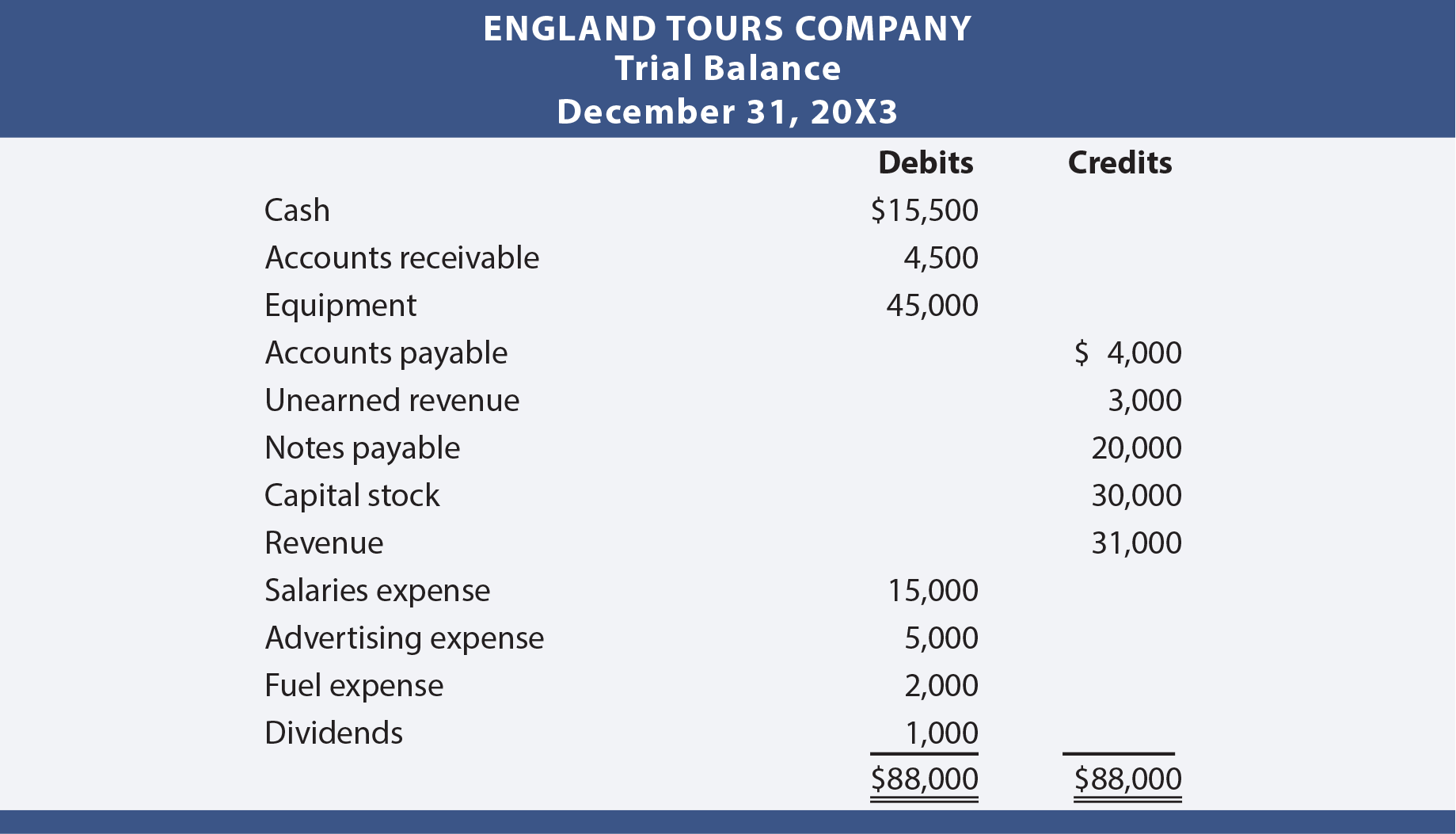

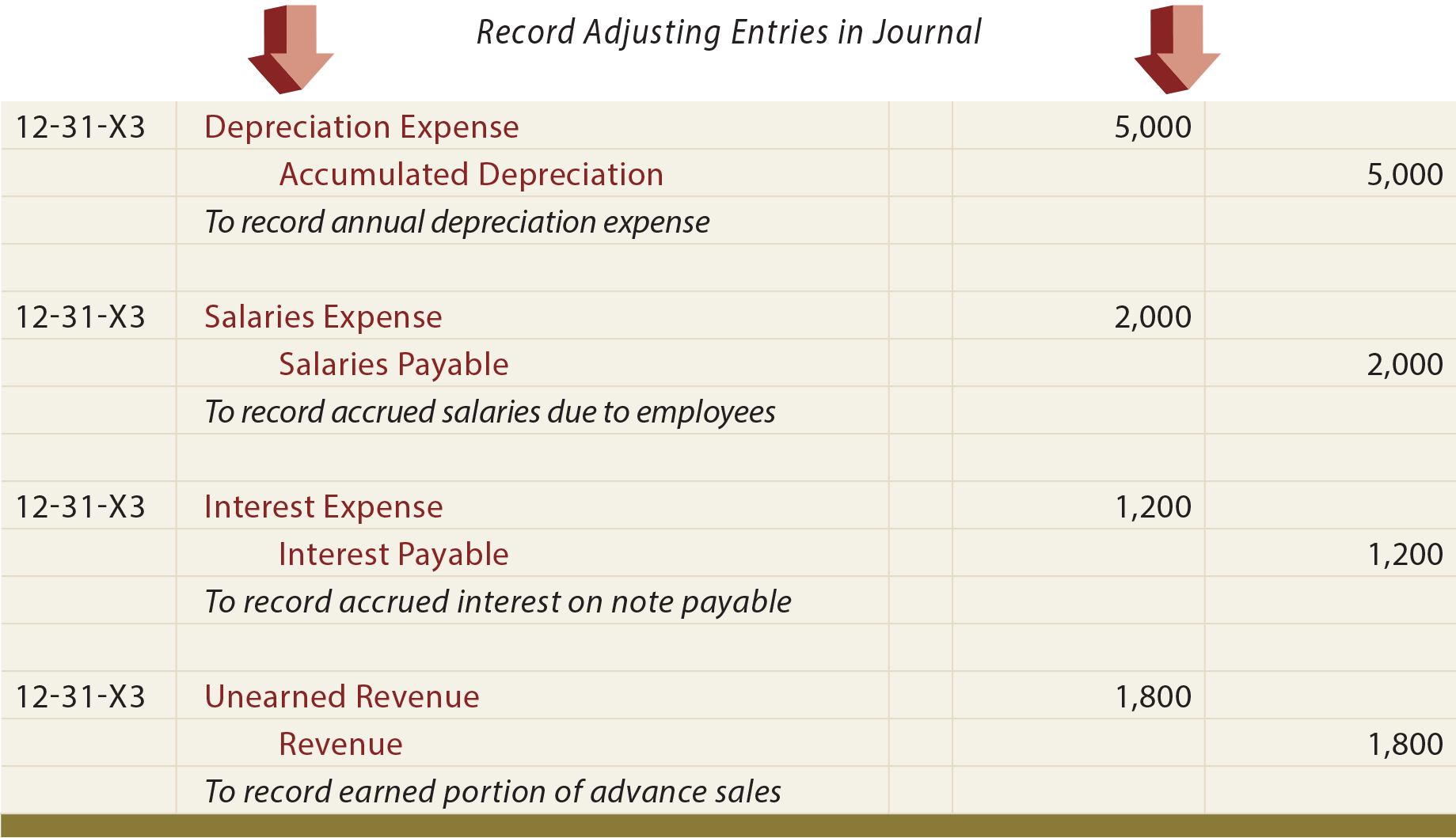

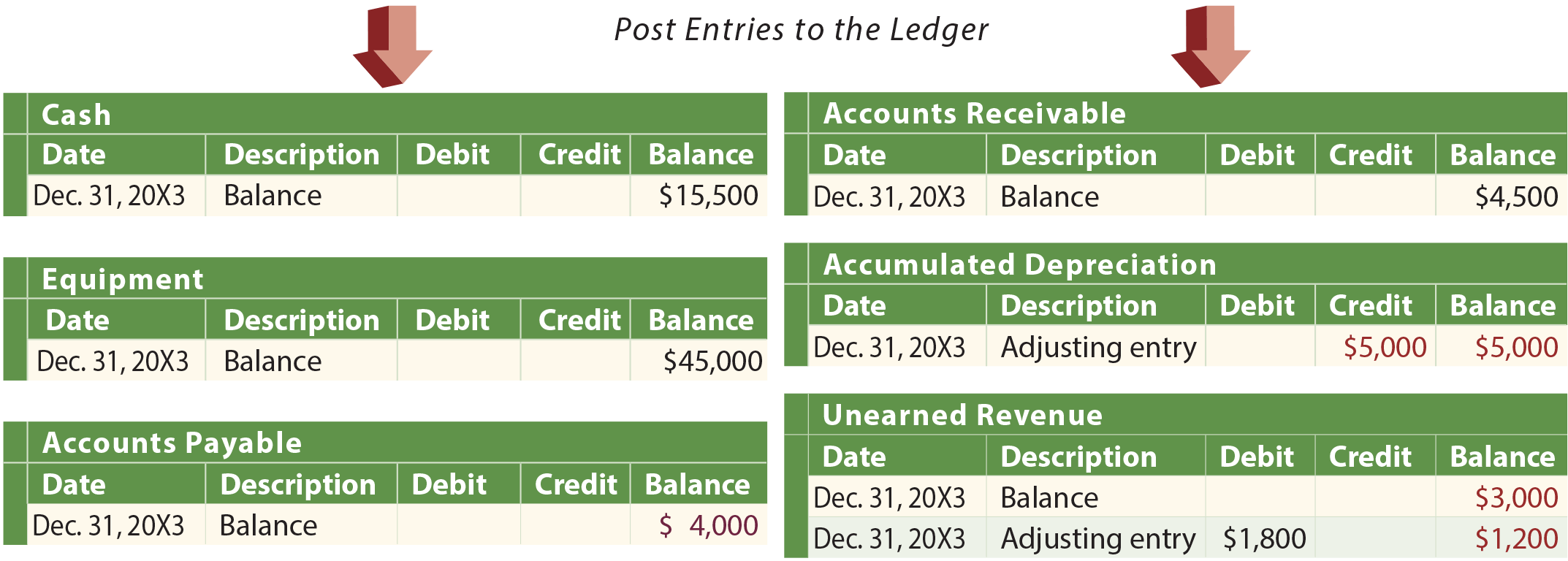

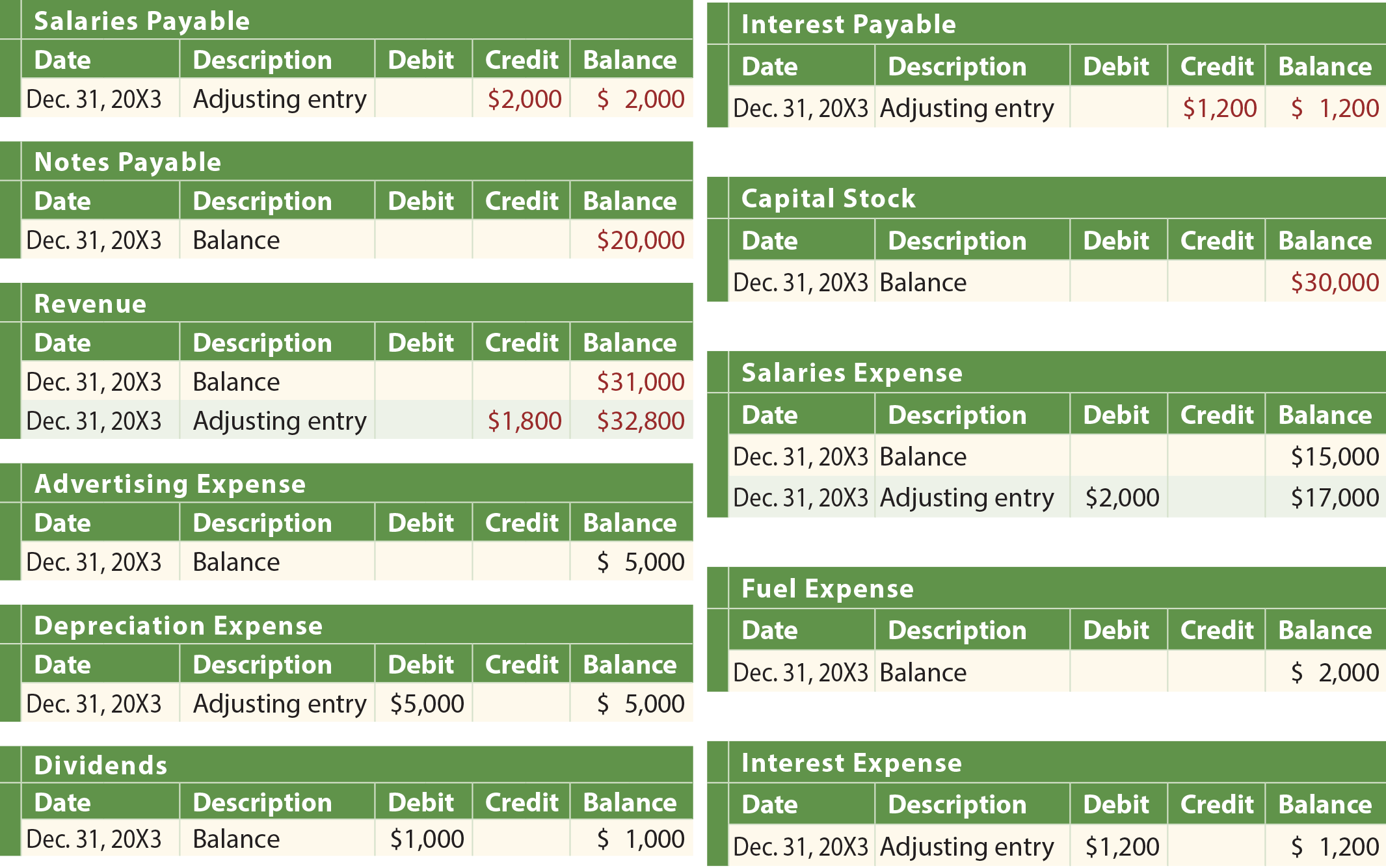

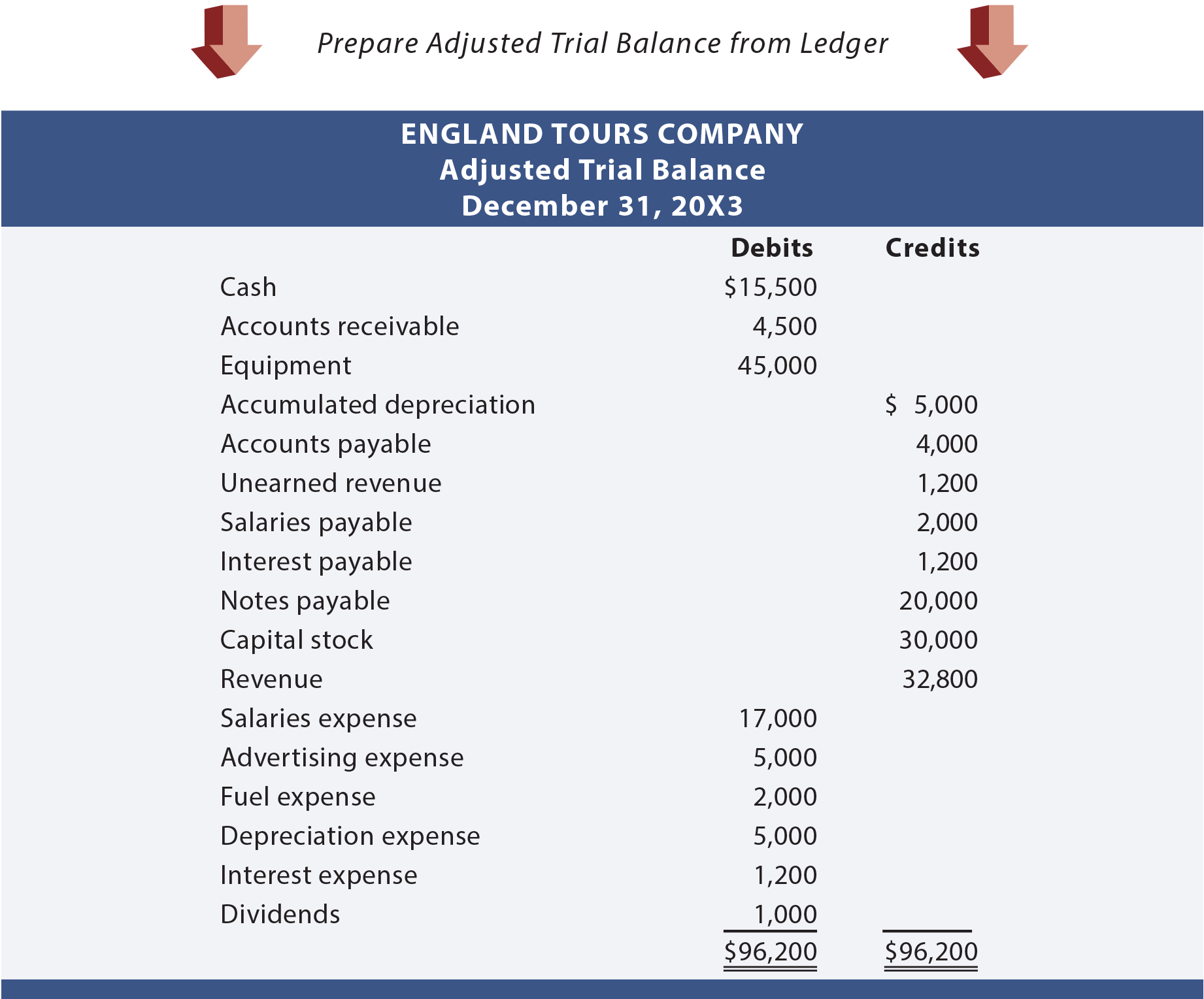

Angenommen, die England Tours Company hat Anfang 20X3 ihre Tätigkeit aufgenommen. Bei der Erstellung des Jahresabschlusses für das Jahr, das am 31. Dezember 20X3 endet, stellt England fest, dass verschiedene Anpassungsbuchungen erforderlich sind. Diese Anpassungsbuchungen sind auf der folgenden Seite dargestellt. Die Zahlen sind alle „angenommen“. Wenn jedoch unklar ist, warum eine dieser Buchungen erforderlich sein könnte, sollten Sie auf jeden Fall die ausführliche Erörterung im vorherigen Kapitel lesen.

Die Abbildung zeigt:

- Englands Eröffnungsbilanz vor den Anpassungsbuchungen

- die Anpassungsbuchungen

- die Buchung der Anpassungsbuchungen im Hauptbuch

- die angepasste Eröffnungsbilanz.

Wenn England versucht, seinen Jahresabschluss nur auf der Grundlage der nicht berichtigten Eröffnungsbilanz zu erstellen, wären die berichteten Informationen unvollständig und falsch.

Der Berichtigungsprozess

In den meisten Fällen wird ein Unternehmen seine Eröffnungsbilanz erstellen, die Eröffnungsbilanz auf mögliche Berichtigungen analysieren und eine Liste der erforderlichen Berichtigungsbuchungen erstellen. Zu wissen, was angepasst werden muss, ist nicht unbedingt intuitiv. Es erfordert in der Regel eine praktische Überprüfung durch jemanden, der sich mit dem Unternehmen sehr gut auskennt. In der Praxis sollte ein Unternehmen nicht jedem Zugang zum Buchhaltungssystem gewähren, um Berichtigungsbuchungen zum Jahresende einzugeben, da sonst zu viele Fehler und unzulässige Einträge auftreten. Stattdessen gibt es in einem Unternehmen in der Regel einen festgelegten Prozess, bei dem die vorgeschlagenen Buchungen auf einem Formular (manchmal als Journalbeleg bezeichnet) dokumentiert werden. Diese Formulare werden dem Hauptbuchhalter/Controller zur Prüfung und Genehmigung vorgelegt. Die genehmigten Journalbelege dienen dann als Belege, um die Dateneingabe in das Buchhaltungssystem zu genehmigen.

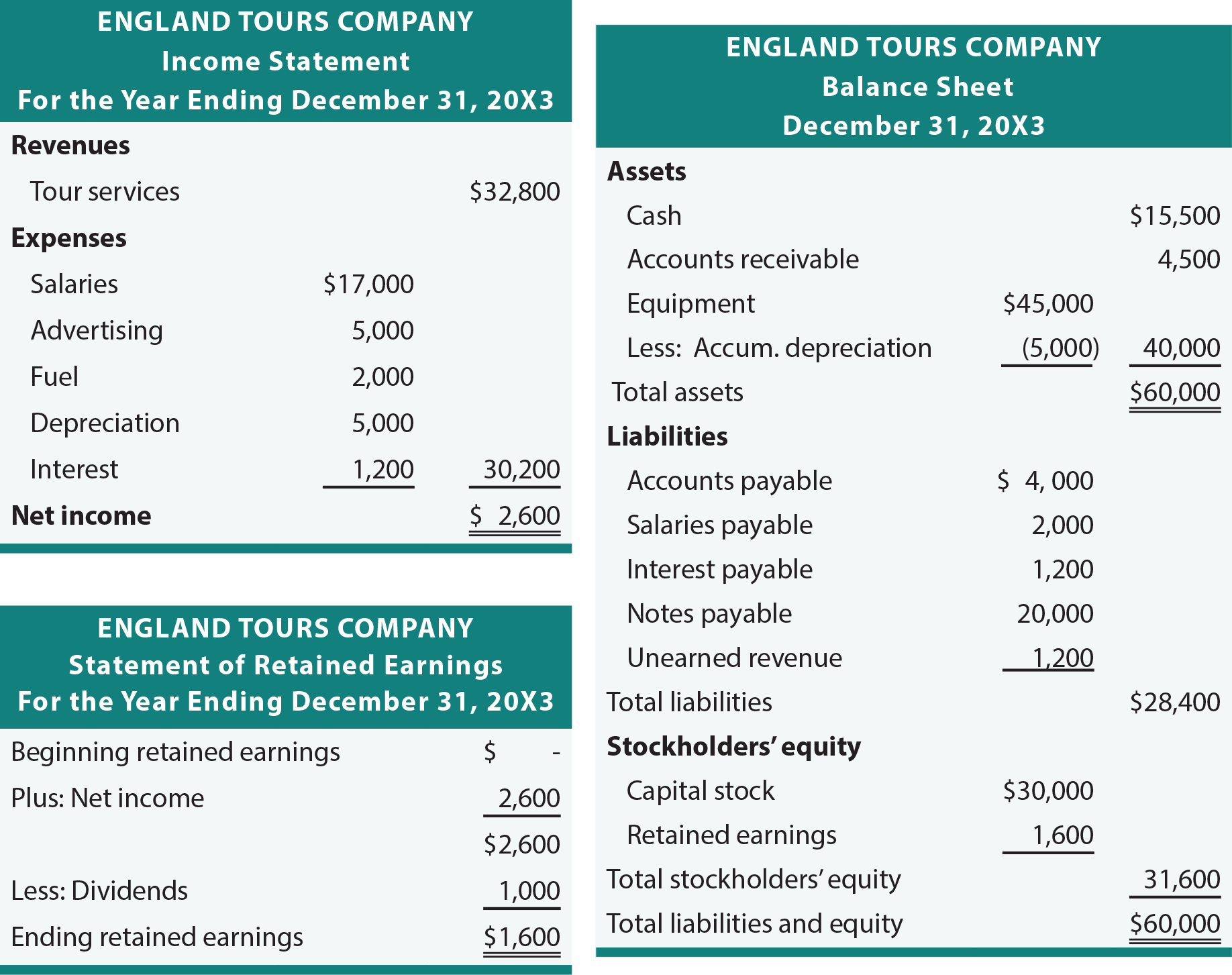

Abschlüsse

Die bereinigte Summenbilanz reicht normalerweise aus, um die Erstellung von Abschlüssen zu erleichtern. Nehmen Sie sich die Zeit, die Beträge aus der bereinigten englischen Eröffnungsbilanz in die folgenden Abschlüsse zu übertragen.

Buchführungssoftware

Die Erstellung von Jahresabschlüssen ist größtenteils mechanisch und lässt sich leicht automatisieren. Sobald die Anpassungsbuchungen vorbereitet und eingegeben wurden, durchläuft jedes Buchhaltungssoftwarepaket die Schritte zur Verarbeitung der Daten, um den Jahresabschluss zu erstellen. Daher könnte man geneigt sein, die Notwendigkeit zu vernachlässigen, zu verstehen, wie man Beträge aus einer bereinigten Summen- und Saldenliste in eine Reihe von Jahresabschlüssen überführt. In gewisser Hinsicht ist das richtig, so wie man auch nicht wissen muss, wie man addiert und subtrahiert, wenn man einen Taschenrechner besitzt. Natürlich ist es sinnvoll, Addition und Subtraktion auch mit einem Taschenrechner zu verstehen. Bitte bedenken Sie, dass das Verständnis des Transaktionsflusses in den Jahresabschlüssen von grundlegender Bedeutung ist.

Worksheet Approach

Gelegentlich kann es vorkommen, dass man Jahresabschlüsse erstellen möchte, in denen notwendige Anpassungen berücksichtigt werden, ohne jedoch die Journale und Hauptbücher zu aktualisieren. Warum ist das so? Ein Manager möchte vielleicht monatliche Finanzberichte, obwohl das Unternehmen nicht jeden Monat Berichtigungsbuchungen erstellen und buchen muss. Zu diesem Zweck kann ein Arbeitsblattansatz verwendet werden. Oder ein Wirtschaftsprüfer kann ein Arbeitsblatt verwenden, um einen Abschluss zu erstellen, der die empfohlenen Anpassungen berücksichtigt, bevor er vorschlägt, das eigentliche Journal/Ledger zu aktualisieren.

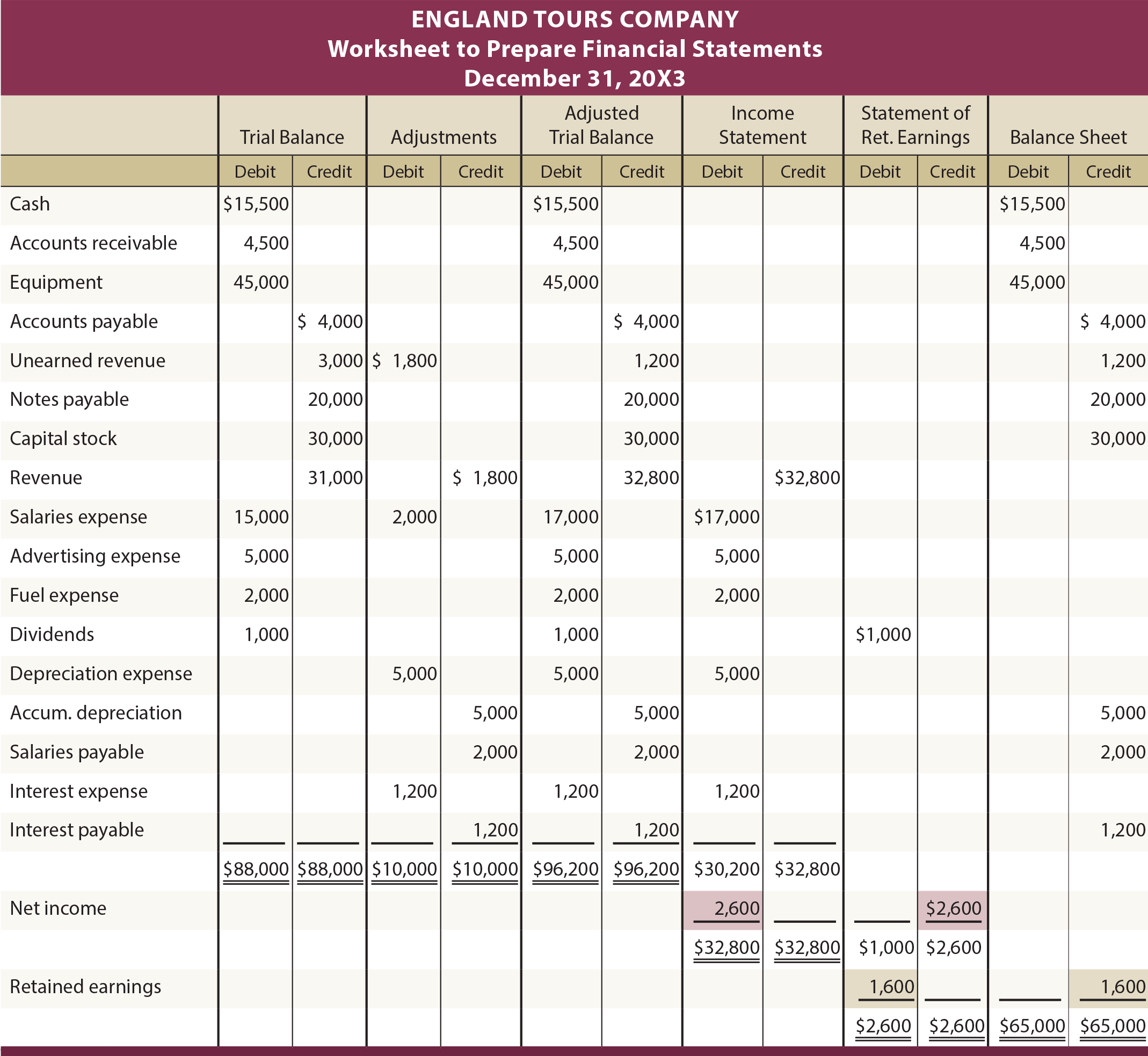

Das folgende Beispiel zeigt ein typisches Arbeitsblatt. Die Daten und Anpassungen entsprechen den zuvor für England vorgelegten Informationen. Die erste Reihe von Spalten ist die unangepasste Eröffnungsbilanz. Die nächste Gruppe von Spalten zeigt die Anpassungen am Ende des Zeitraums. Die Informationen in den ersten beiden Spaltenpaaren werden kombiniert, um die Spalten der bereinigten Summenbilanz zu erstellen. Die letzten drei Spaltenpaare sind die entsprechenden Erweiterungen der Beträge aus den Spalten der bereinigten Summen- und Saldenliste.

Zum Beispiel sind die liquiden Mittel ein Aktivkonto mit einem Sollsaldo und werden „entsprechend“ aus den Spalten der bereinigten Summen- und Saldenliste in die Sollspalte des Spaltenpaars der Bilanz übertragen. Ebenso ist der Ertrag ein Konto der Gewinn- und Verlustrechnung mit einem Habensaldo; beachten Sie, dass er auf die Habenspalte der Gewinn- und Verlustrechnung erweitert wird. Diese Kontenerweiterung sollte für jeden Posten in der bereinigten Summenbilanz erfolgen. Schauen Sie sich das Arbeitsblatt an und beachten Sie die folgenden zusätzlichen Kommentare.

Nachdem alle Beträge der bereinigten Eröffnungsbilanz auf die entsprechenden Spalten der Gewinn- und Verlustrechnung übertragen wurden, werden die Spalten der Gewinn- und Verlustrechnung zwischensummiert. Wenn die Einnahmen die Ausgaben übersteigen, hat das Unternehmen mehr Einnahmen als Ausgaben (z.B. 32.800 $ vs. 30.200 $ = 2.600 $ Nettogewinn). Ein Überschuss der Sollsumme über die Habensumme würde einen Nettoverlust bedeuten. Um das Arbeitsblatt auszufüllen, wird der Betrag des Nettogewinns oder -verlusts in den unteren Teil der Spalten der Gewinn- und Verlustrechnung eingetragen, so dass die Summe der Belastungen der Summe der Gutschriften entspricht. England Tours hatte einen Reingewinn von 2.600 $, und zum Ausgleich des Gewinn- und Verlustrechnungspaares ist eine Belastung erforderlich. Im unteren Teil der Spalten für die Gewinnrücklagen wird ein gegenläufiges Guthaben eingetragen. Dieses Guthaben stellt den Gewinn des Jahres dar, der zu den Gewinnrücklagen addiert werden muss, um eine formale Gewinnrücklagenrechnung zu erstellen. Innerhalb der Gewinnspalten zeigt die Zwischensumme an, dass der einbehaltene Gewinn am Ende 1.600 $ beträgt (vermerkt durch den Überschuss der Gutschriften (2.600 $) über die Belastungen (1.000 $)); dieser Betrag wird in den Gewinnspalten belastet und in den Bilanzspalten gutgeschrieben, wodurch beide Spaltengruppen ins Gleichgewicht gebracht werden.

Die begleitende Website enthält eine verlinkte Animation, die die Entwicklung des Arbeitsblatts Schritt für Schritt darstellt und das Verständnis für den Aufbau des Arbeitsblatts fördern kann.

Zusätzliche Beispiele

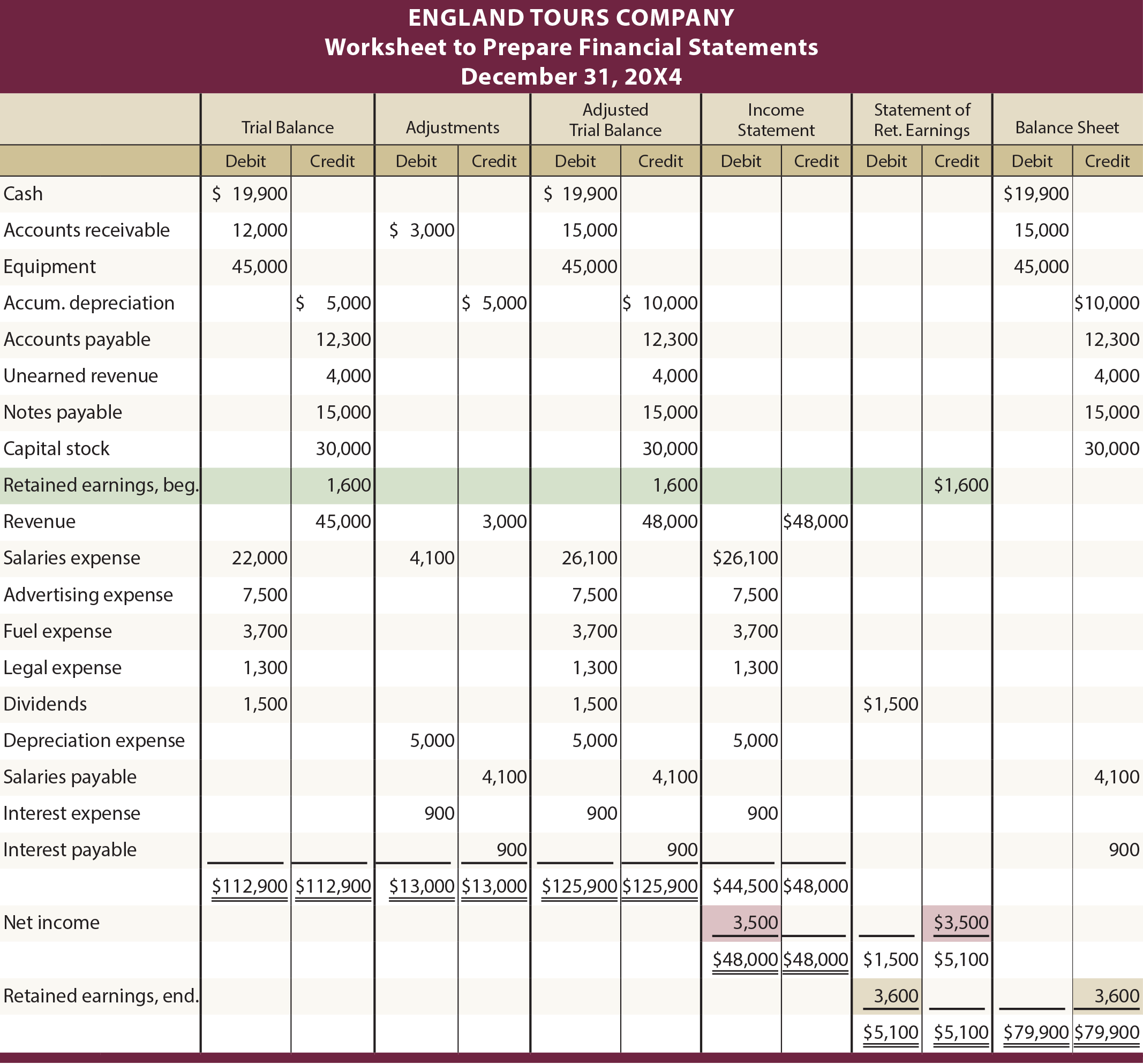

Die gezeigte Abbildung geht davon aus, dass England Tours Anfang 20X3 gegründet wurde. Daher gab es keinen Anfangsbestand an Gewinnrücklagen. Man kann sich fragen, wie das Arbeitsblatt durch einen Anfangsbestand an Gewinnrücklagen beeinflusst wird. Die folgende Abbildung zeigt das Arbeitsblatt 20X4 von England Tours, in dem der Gewinnvortrag von 1.600 $ am Ende des Jahres 20X3 in den Anfangsbestand für 20X4 übertragen wird. Die anderen Zahlen für 20X4 werden alle angenommen.

20X4 Illustration mit Anfangsbilanz der einbehaltenen Gewinne

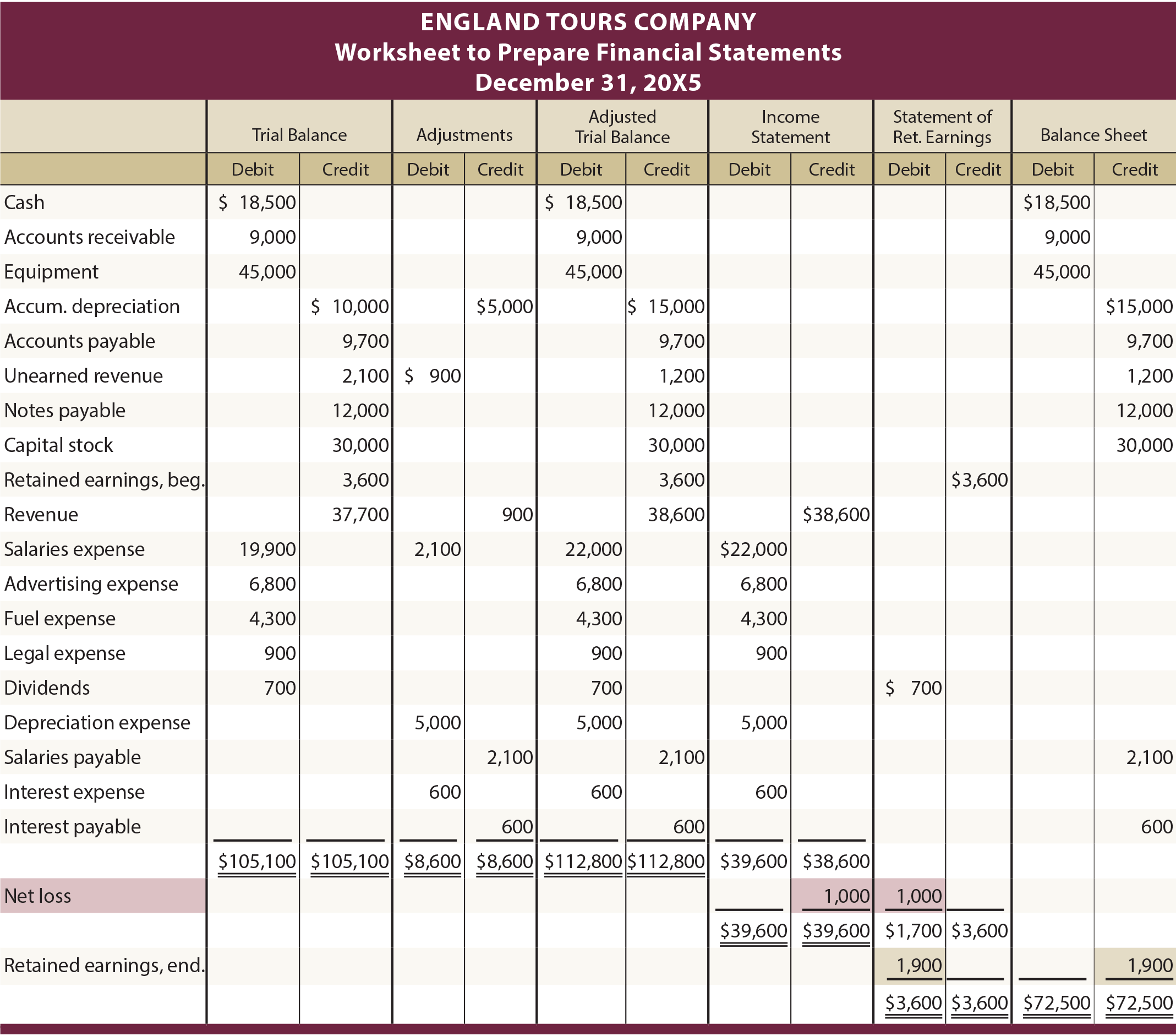

Man kann auch neugierig sein, wie eine Nettoverlustsituation im Arbeitsblatt behandelt würde. Die nächste Abbildung bezieht sich auf das Arbeitsblatt 20X5 von England. Es wird angenommen, dass England im Jahr 20X5 1.000 $ verloren hat. Beachten Sie, dass die Ausgaben von 39.600 $ die Einnahmen von 38.600 $ übersteigen, wie aus den Spalten der Gewinn- und Verlustrechnung hervorgeht. Der Ausgleichsbetrag von 1.000 $ spiegelt sich als Guthaben in der Gewinn- und Verlustrechnung und als Belastung in der Spalte für die Gewinnrücklagen wider.

20X5 Illustration mit Nettoverlust

Warum könnte eine unangepasste Probebilanz für die Erstellung eines korrekten Jahresabschlusses ungeeignet sein?

Wer wäre normalerweise in der Lage, Berichtigungsbuchungen vorzuschlagen?

Beschreiben Sie, wie eine Probebilanz für Berichtigungsbuchungen aktualisiert werden könnte?

Verstehen, wie aus einer angepassten Eröffnungsbilanz ein Jahresabschluss erstellt wird.

Ein allgemeines Bewusstsein dafür haben, wie Computersoftware verwendet werden kann, um die Erstellung von Jahresabschlüssen zu erleichtern.

Wann und warum kann man ein Arbeitsblatt für die Erstellung eines Jahresabschlusses verwenden?

Kennen Sie die entsprechenden Spalten des Arbeitsblatts, in die Beträge aus der bereinigten Eröffnungsbilanz zu übertragen sind.

Wie werden Gewinne und Verluste ermittelt und im Arbeitsblatt dargestellt?