- Texto

- Problemas

- Consecución de objetivos

- Rellenar los espacios en blanco

- Múltiples opciones

- Glosario

El capítulo anterior presentaba los ajustes que podían ser necesarios al final de cada período contable. Estos ajustes eran necesarios para poner al día los libros y registros de una empresa en previsión de calcular e informar sobre los ingresos y la situación financiera. Este capítulo comienza ilustrando cómo se utilizarían dichos ajustes para preparar realmente los estados financieros.

El capítulo anterior presentaba los ajustes que podían ser necesarios al final de cada período contable. Estos ajustes eran necesarios para poner al día los libros y registros de una empresa en previsión de calcular e informar sobre los ingresos y la situación financiera. Este capítulo comienza ilustrando cómo se utilizarían dichos ajustes para preparar realmente los estados financieros.

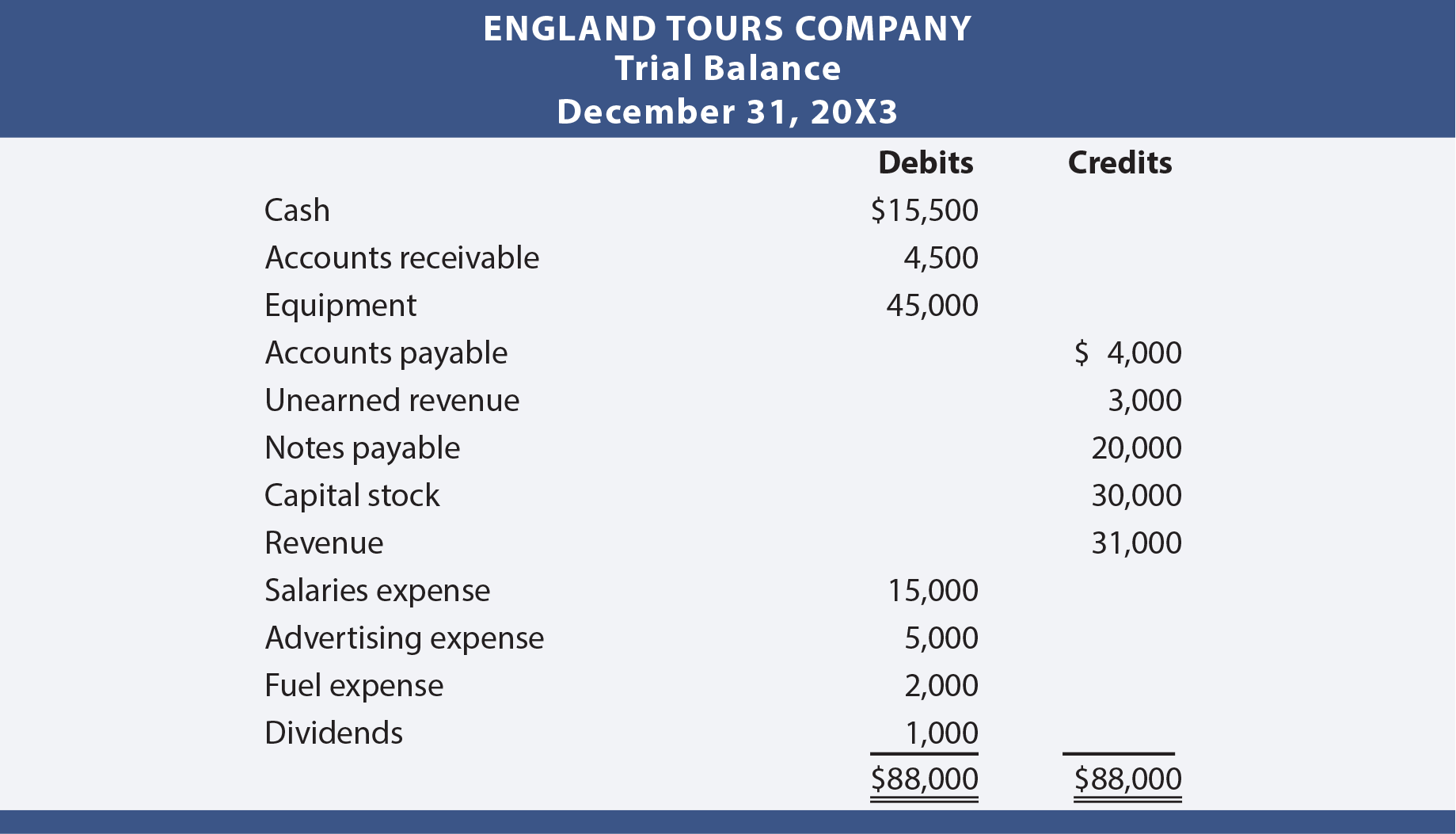

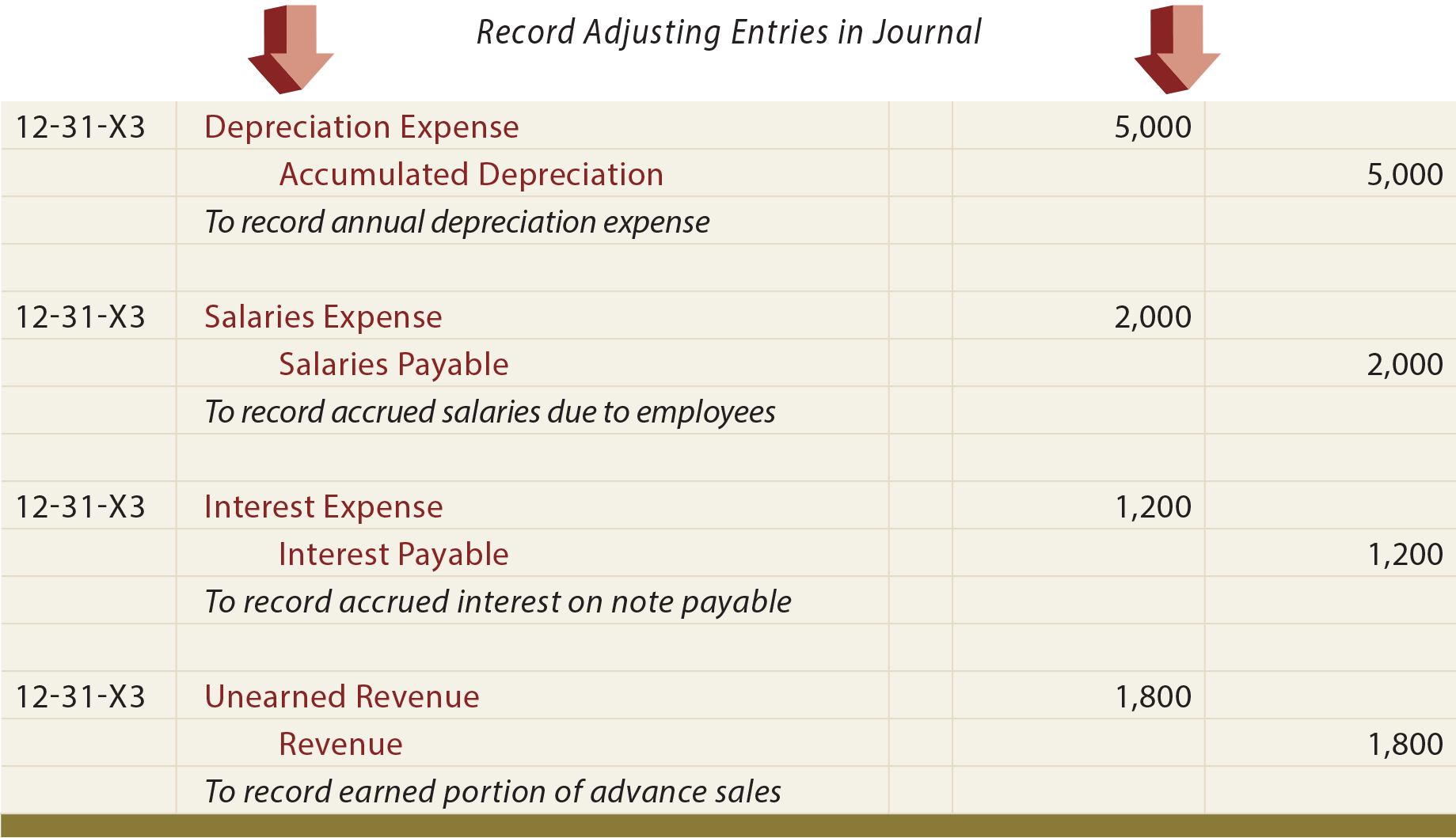

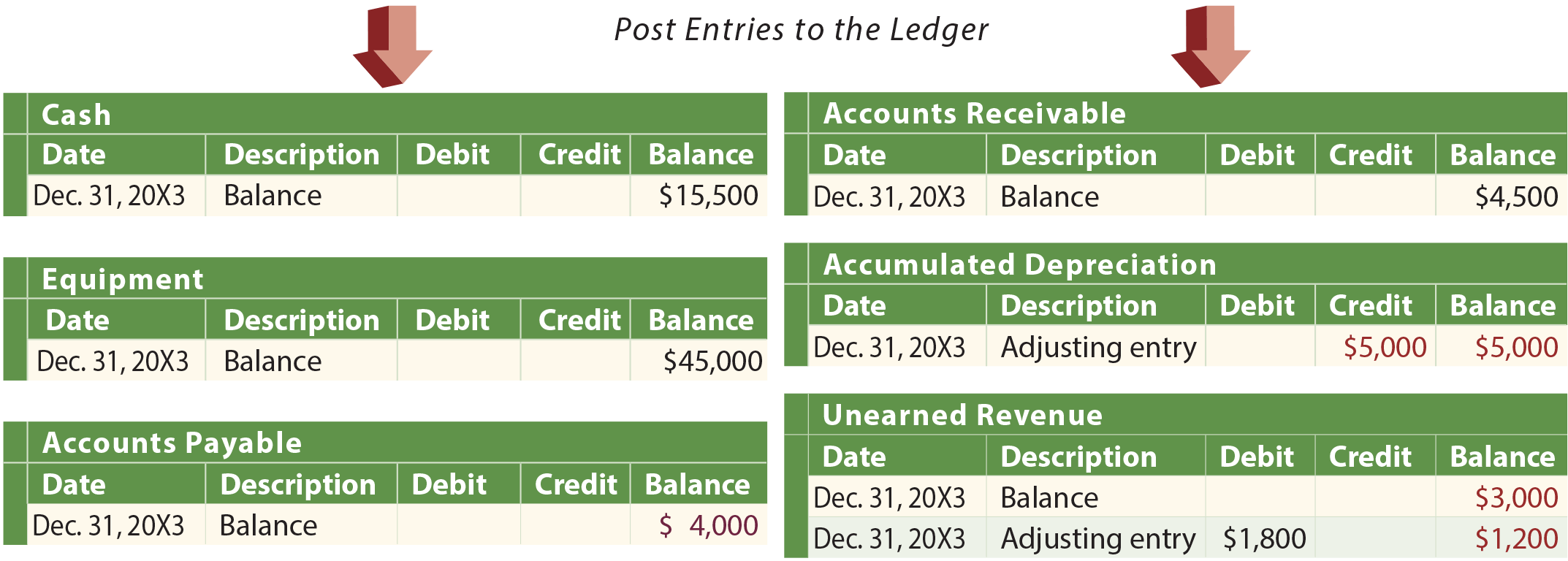

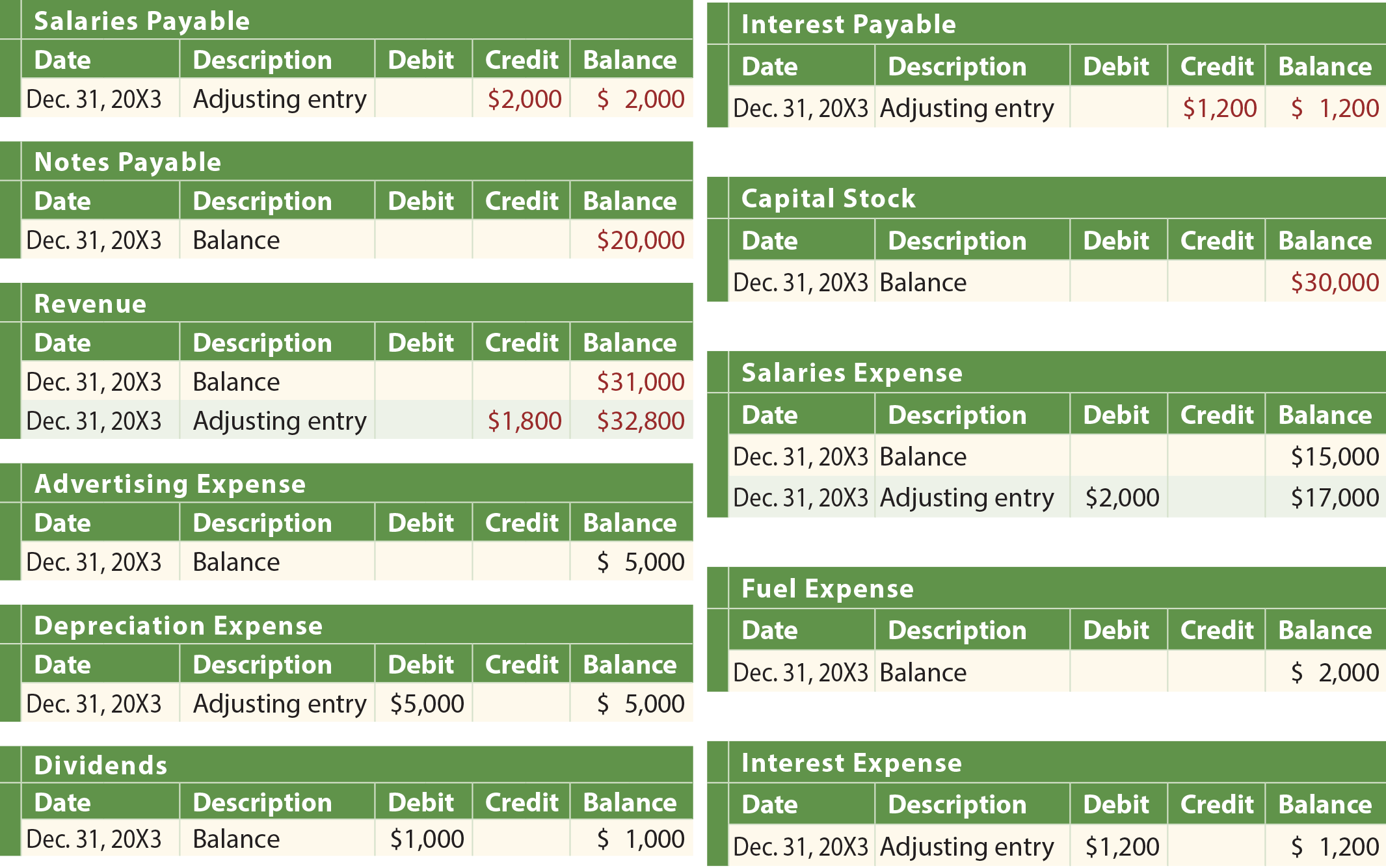

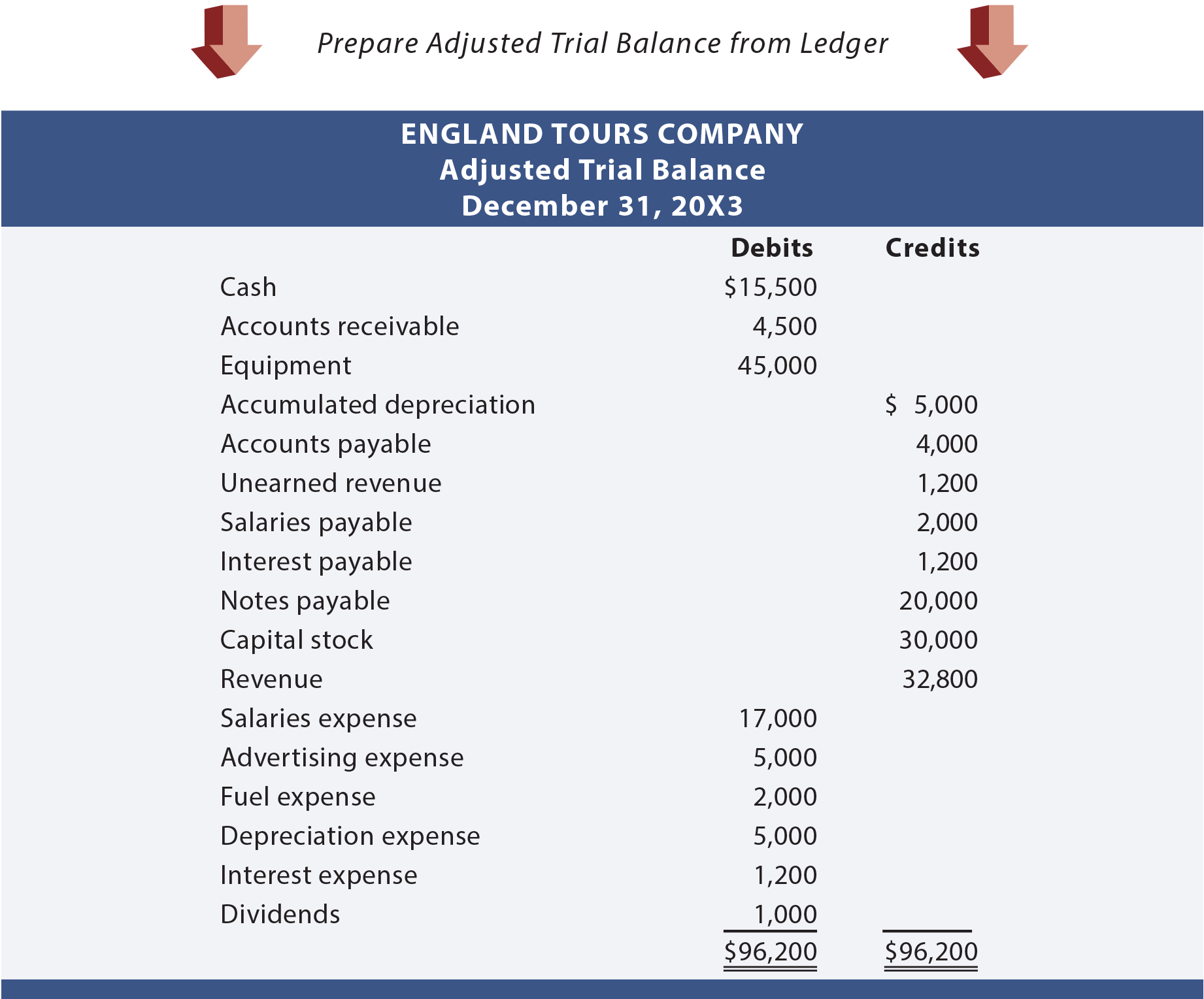

Suponga que la empresa England Tours comenzó a operar a principios de 20X3. En el proceso de preparación de sus estados financieros para el año que termina el 31 de diciembre de 20X3, England determinó que se necesitaban varios asientos de ajuste. Estos asientos de ajuste se muestran en la página siguiente. Los números son todos «supuestos». Pero, si no está claro por qué podría ser necesario alguno de estos asientos, definitivamente revise la discusión detallada en el capítulo anterior.

La ilustración muestra:

- El balance de comprobación de Inglaterra antes de los asientos de ajuste

- los asientos de ajuste

- la contabilización de los asientos de ajuste en el libro mayor

- el balance de comprobación ajustado.

Si Inglaterra intenta preparar sus estados financieros basándose sólo en el balance de comprobación no ajustado, la información reportada sería incompleta e incorrecta.

El proceso de ajuste

La mayoría de las veces, una empresa preparará su balance de comprobación, analizará el balance de comprobación en busca de posibles ajustes y desarrollará una lista de asientos de ajuste necesarios. Saber qué ajustar no es necesariamente intuitivo. Suele requerir una revisión práctica por parte de alguien que conozca bien el negocio. En la práctica, una empresa no debe permitir que todo el mundo tenga acceso al sistema de contabilidad para introducir los ajustes de fin de año, ya que aparecerán demasiados errores y entradas no deseadas. En su lugar, una empresa suele tener un proceso definido en el que las entradas propuestas se documentan en un formulario (a veces llamado comprobante de diario). Estos formularios se presentan a un contable/controlador jefe para su revisión y aprobación. Los comprobantes de diario aprobados sirven como documentos de apoyo para autorizar la entrada de datos en el sistema contable.

Estados financieros

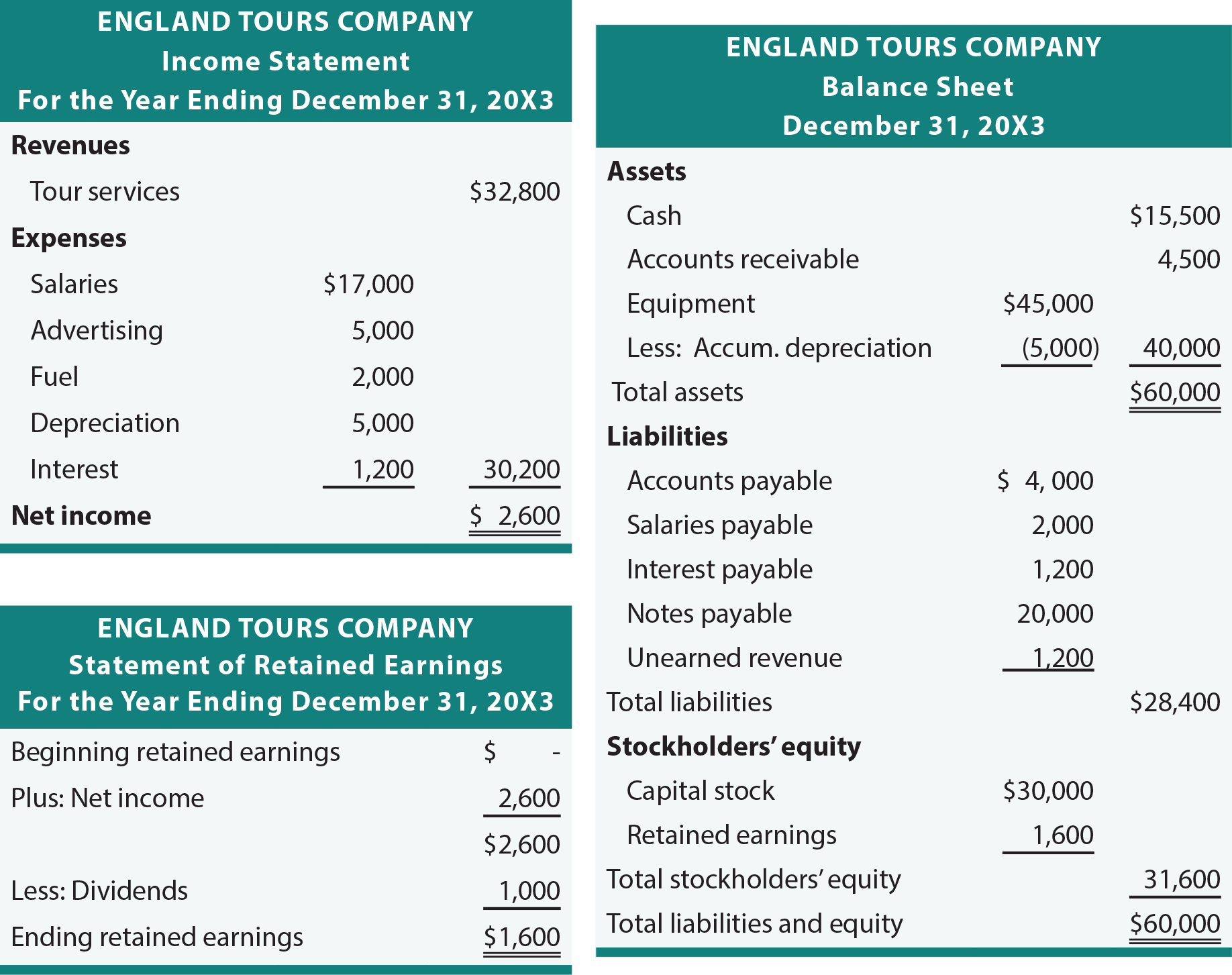

El balance de comprobación ajustado suele ser suficiente para facilitar la preparación de los estados financieros. Tómese el tiempo necesario para rastrear los importes del balance de comprobación ajustado de Inglaterra hasta los siguientes estados.

Software de contabilidad

El proceso de preparación de los estados financieros es, en su mayor parte, mecánico y fácilmente automatizable. Una vez que los asientos de ajuste han sido preparados e introducidos, cada paquete de software de contabilidad se apresurará a través de los pasos de procesamiento de los datos para producir los estados financieros. Por lo tanto, uno podría inclinarse a descartar la necesidad de entender cómo trasladar los importes de un balance de comprobación ajustado a un conjunto de estados financieros. En algunos aspectos, esto es cierto, al igual que lo es que uno no necesita saber cómo sumar y restar si tiene una calculadora. Por supuesto, es útil saber sumar y restar incluso con una calculadora. En el mismo sentido, por favor considere que la comprensión del flujo de transacciones en los estados financieros es esencial.

Enfoque de hoja de trabajo

Ocasionalmente, uno puede desear preparar estados financieros que tengan en cuenta los ajustes necesarios, pero sin actualizar realmente los diarios y los libros de contabilidad. ¿Por qué? Un gerente puede desear informes financieros mensuales aunque la empresa no prepare formalmente y contabilice los asientos de ajuste cada mes. Para ello, se puede utilizar un enfoque de hoja de trabajo. O bien, un auditor puede utilizar una hoja de trabajo para preparar estados financieros que tengan en cuenta los ajustes recomendados, antes de proponer que se actualice el diario/libro real.

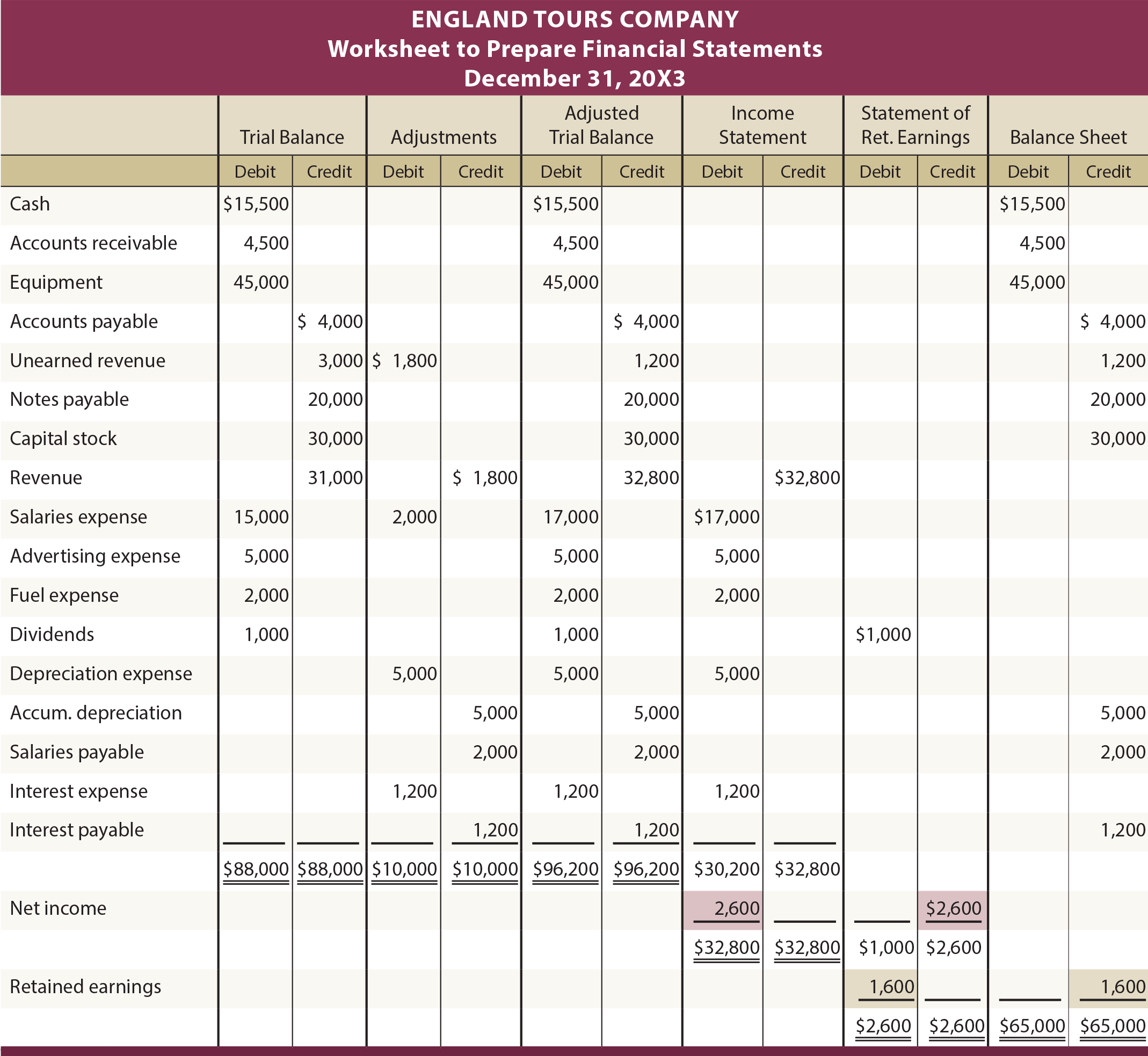

Lo siguiente ilustra una hoja de trabajo típica. Los datos y ajustes corresponden a la información presentada anteriormente para Inglaterra. El primer conjunto de columnas es el balance de comprobación sin ajustar. El siguiente conjunto de columnas revela los ajustes de fin de periodo. La información de los dos primeros conjuntos de columnas se combina para generar las columnas del balance de comprobación ajustado. Los tres últimos pares de columnas son las extensiones apropiadas en los estados financieros de los importes de las columnas del balance de comprobación ajustado.

Por ejemplo, el Efectivo es una cuenta de activo con un saldo deudor, y se extiende «apropiadamente» desde las columnas del balance de comprobación ajustado a la columna del debe del par de columnas del balance. Del mismo modo, Ingresos es una cuenta de la cuenta de resultados con un saldo acreedor; observe que se extiende a la columna acreedora de la cuenta de resultados. Esta extensión de cuentas debe ocurrir para cada partida del balance de comprobación ajustado. Observe la hoja de trabajo y considere los comentarios adicionales que siguen.

Después de que todos los importes del balance de comprobación ajustado se hayan extendido a las columnas apropiadas del estado financiero, se subtotalizan las columnas del estado de resultados. Si los créditos superan a los débitos, la empresa tiene más ingresos que gastos (por ejemplo, 32.800 dólares frente a 30.200 dólares = 2.600 dólares de ingresos netos). O bien, un exceso de débitos sobre créditos representaría una pérdida neta. Para completar la hoja de trabajo, el importe de los ingresos o pérdidas netas se introduce en la parte inferior de las columnas de la cuenta de resultados de manera que el total de débitos sea igual al total de créditos. England Tours tuvo un ingreso neto de $2,600, y se necesita un débito para equilibrar el par del estado de resultados. Se introduce un crédito de compensación en la parte inferior de las columnas de ganancias retenidas. Este crédito representa el ingreso del año que debe añadirse a las utilidades retenidas para completar la preparación de un estado formal de utilidades retenidas. Dentro de las columnas de utilidades retenidas, el subtotal indica que las utilidades retenidas finales son de $1,600 (notado por el exceso de créditos ($2,600) sobre los débitos ($1,000)); esta cantidad se carga en las columnas de utilidades retenidas y se acredita en las columnas del balance general, con lo cual se equilibran ambos conjuntos de columnas.

El sitio web complementario incluye una animación enlazada que presenta el desarrollo de la hoja de trabajo paso a paso, y puede ayudar a comprender mejor la construcción de la hoja de trabajo.

Ejemplos adicionales

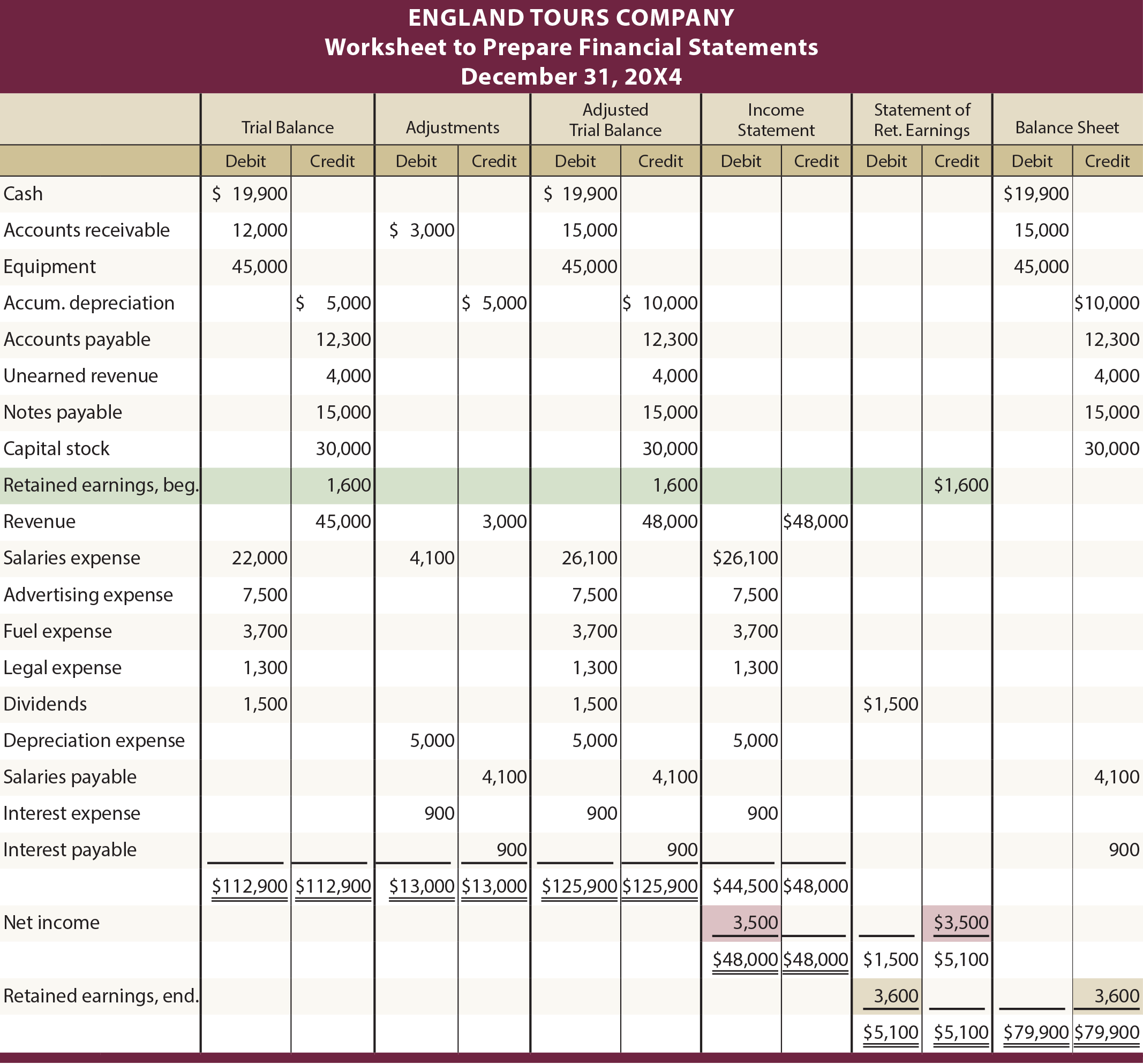

La ilustración mostrada suponía que England Tours se formó a principios de 20X3. Como tal, no había un saldo inicial de ganancias retenidas. Uno puede preguntarse cómo la hoja de trabajo se vería influenciada por un saldo inicial de utilidades retenidas. La siguiente es una ilustración de la hoja de trabajo de Inglaterra para 20X4, donde las ganancias retenidas finales de $1,600 de 20X3 se transfieren para convertirse en el saldo inicial de 20X4. Los demás números para 20X4 se suponen.

Ilustración de 20X4 con el saldo inicial de las utilidades retenidas

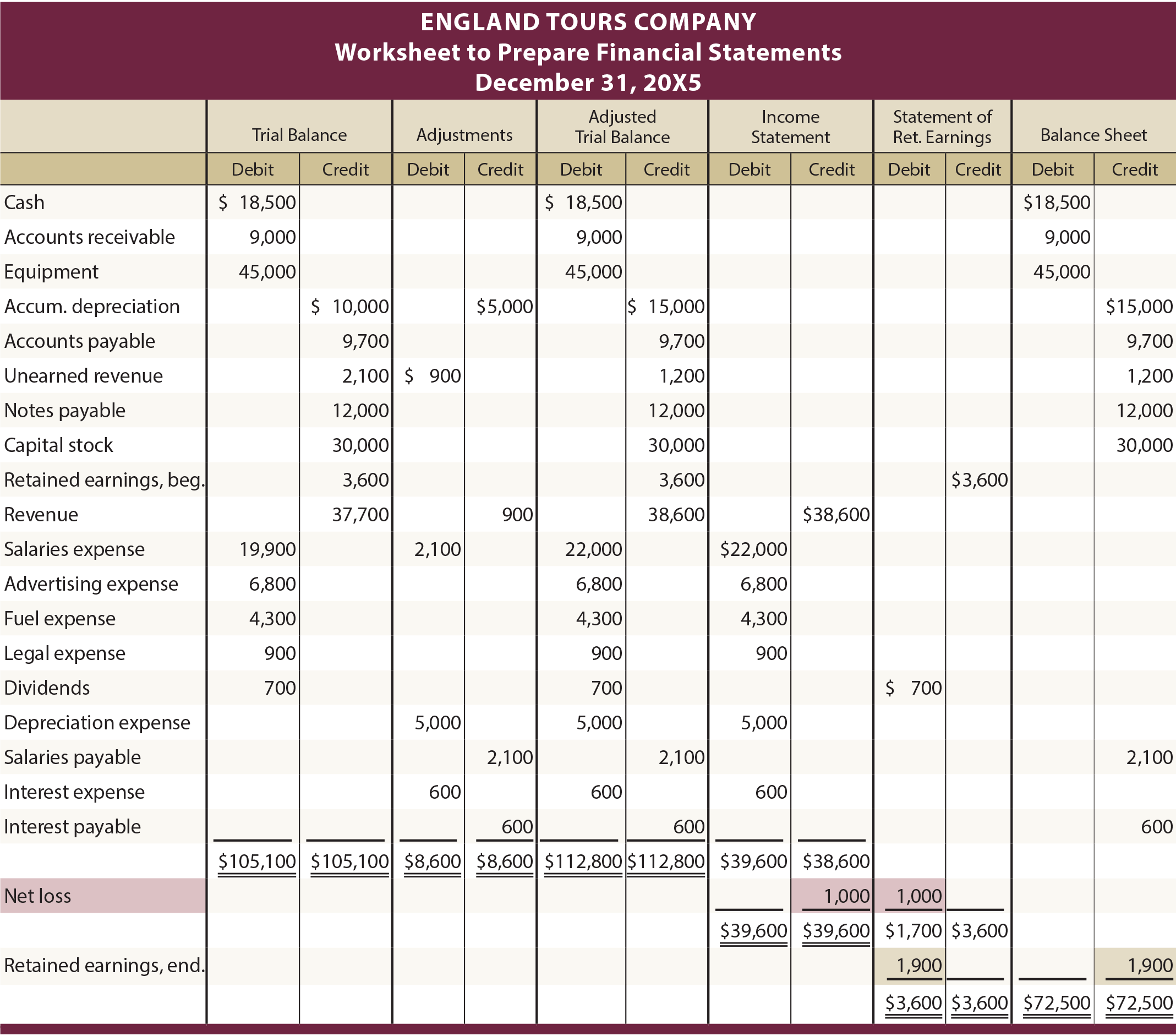

También puede ser curioso ver cómo se manejaría una situación de pérdida neta en la hoja de trabajo. La siguiente ilustración es para la hoja de trabajo 20X5 de Inglaterra. Se supone que Inglaterra perdió $1,000 en 20X5. Observe cómo los gastos de $39,600 exceden los ingresos de $38,600, como es evidente en las columnas del estado de resultados. El monto de equilibrio de $1,000 se refleja como un crédito en el estado de resultados y un débito en la columna de utilidades retenidas.

Ilustración de 20X5 con pérdida neta

¿Por qué un balance de sumas y saldos sin ajustar podría ser inadecuado para la preparación de estados financieros correctos?

¿Quién estaría normalmente en posición de sugerir asientos de ajuste?

Describa cómo podría actualizarse un balance de sumas y saldos para los asientos de ajuste?

Comprender cómo se generan los estados financieros a partir de un balance de comprobación ajustado.

Tener un conocimiento general de cómo se pueden utilizar los programas informáticos para facilitar la preparación de los estados financieros.

¿Cuándo y por qué se puede utilizar una hoja de cálculo para preparar los estados financieros?

Conocer las columnas apropiadas de la hoja de trabajo a las que se deben extender los importes del balance de comprobación ajustado.

¿Cómo se determinan y presentan las pérdidas y ganancias en la hoja de trabajo?