- Testo

- Problemi

- Obiettivi raggiunti

- Riempire gli spazi vuoti

- Scelta multipla

- Glossario

Il capitolo precedente ha presentato le rettifiche che potrebbero essere necessarie alla fine di ogni periodo contabile. Questi aggiustamenti erano necessari per portare i libri e le registrazioni di un’azienda aggiornati in previsione di calcolare e riportare il reddito e la posizione finanziaria. Questo capitolo inizia illustrando come tali aggiustamenti verrebbero usati per preparare effettivamente il bilancio.

Il capitolo precedente ha presentato le rettifiche che potrebbero essere necessarie alla fine di ogni periodo contabile. Questi aggiustamenti erano necessari per portare i libri e le registrazioni di un’azienda aggiornati in previsione di calcolare e riportare il reddito e la posizione finanziaria. Questo capitolo inizia illustrando come tali aggiustamenti verrebbero usati per preparare effettivamente il bilancio.

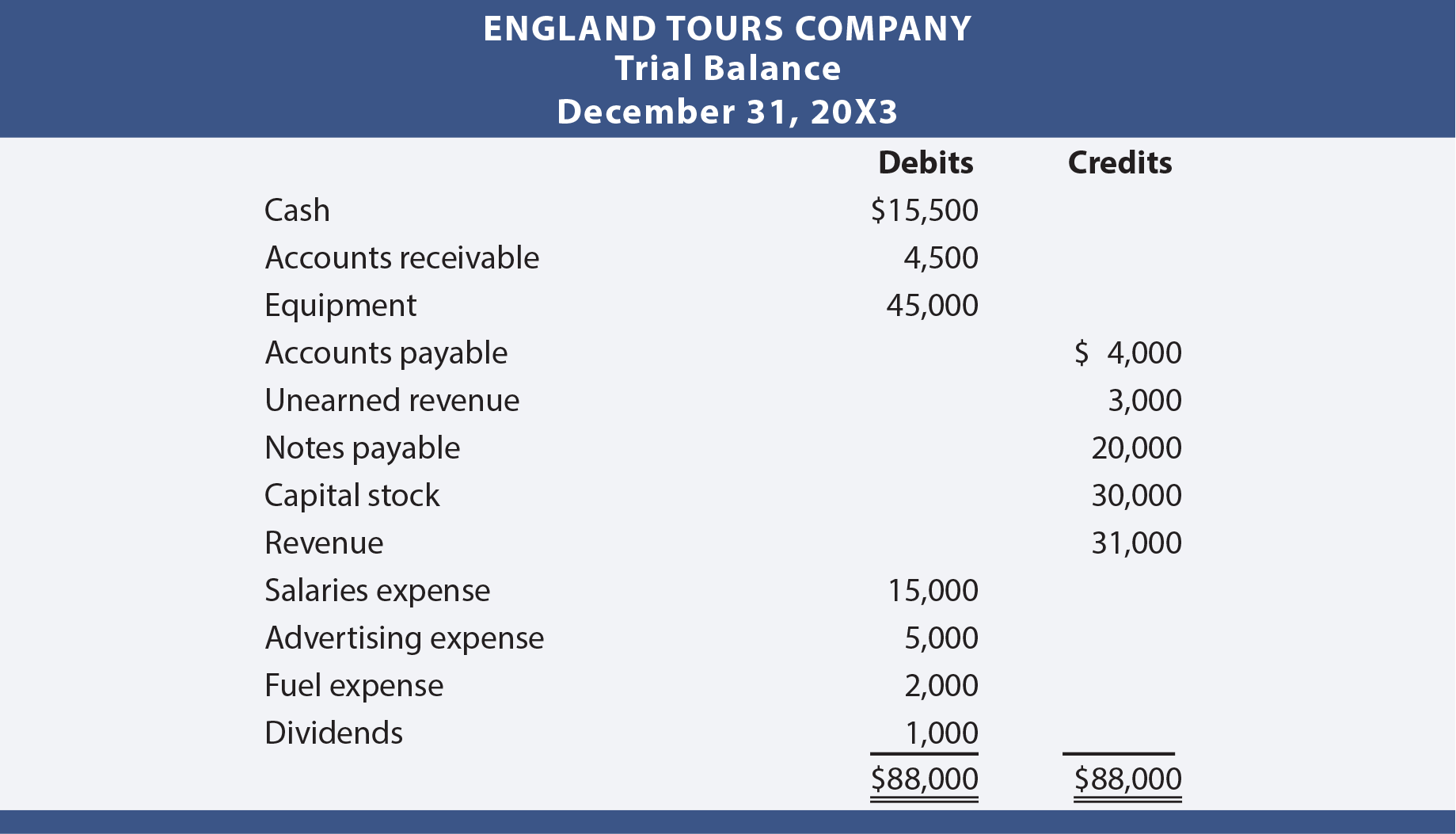

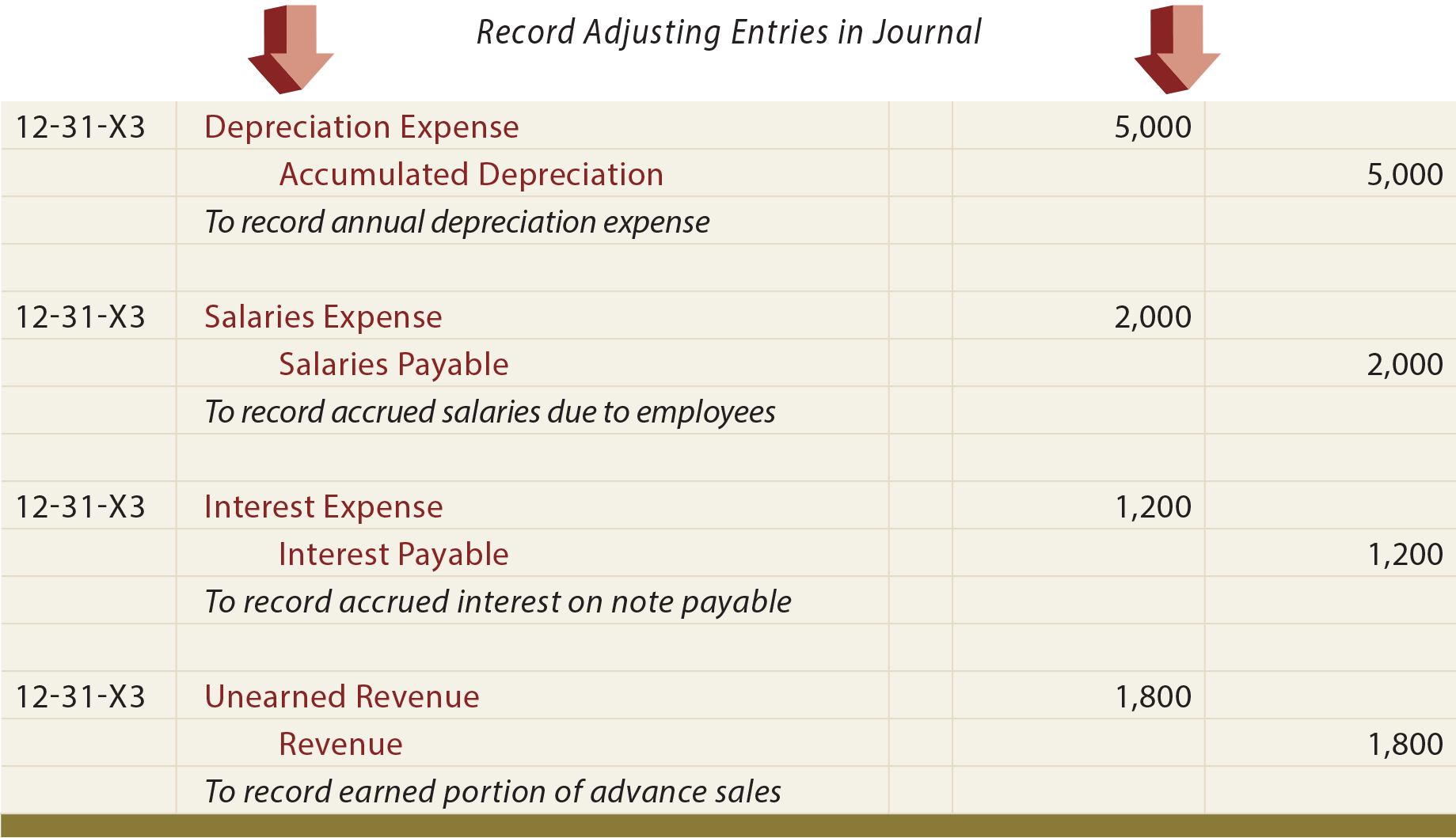

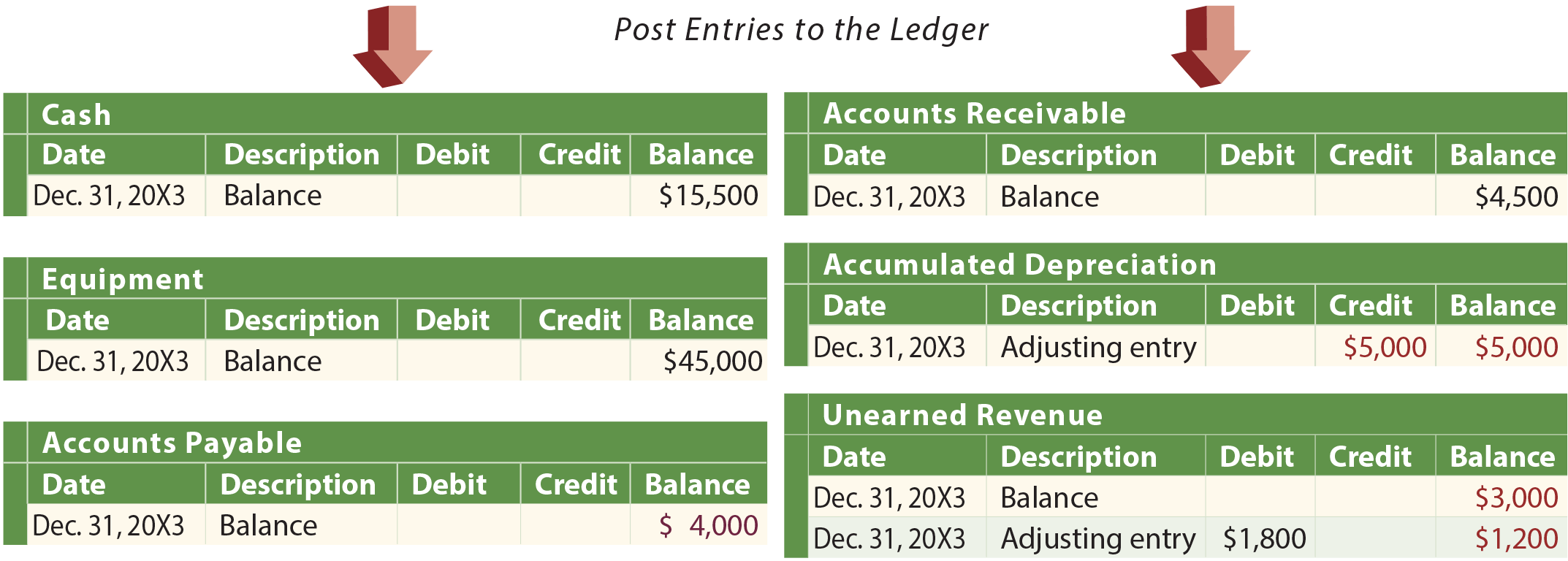

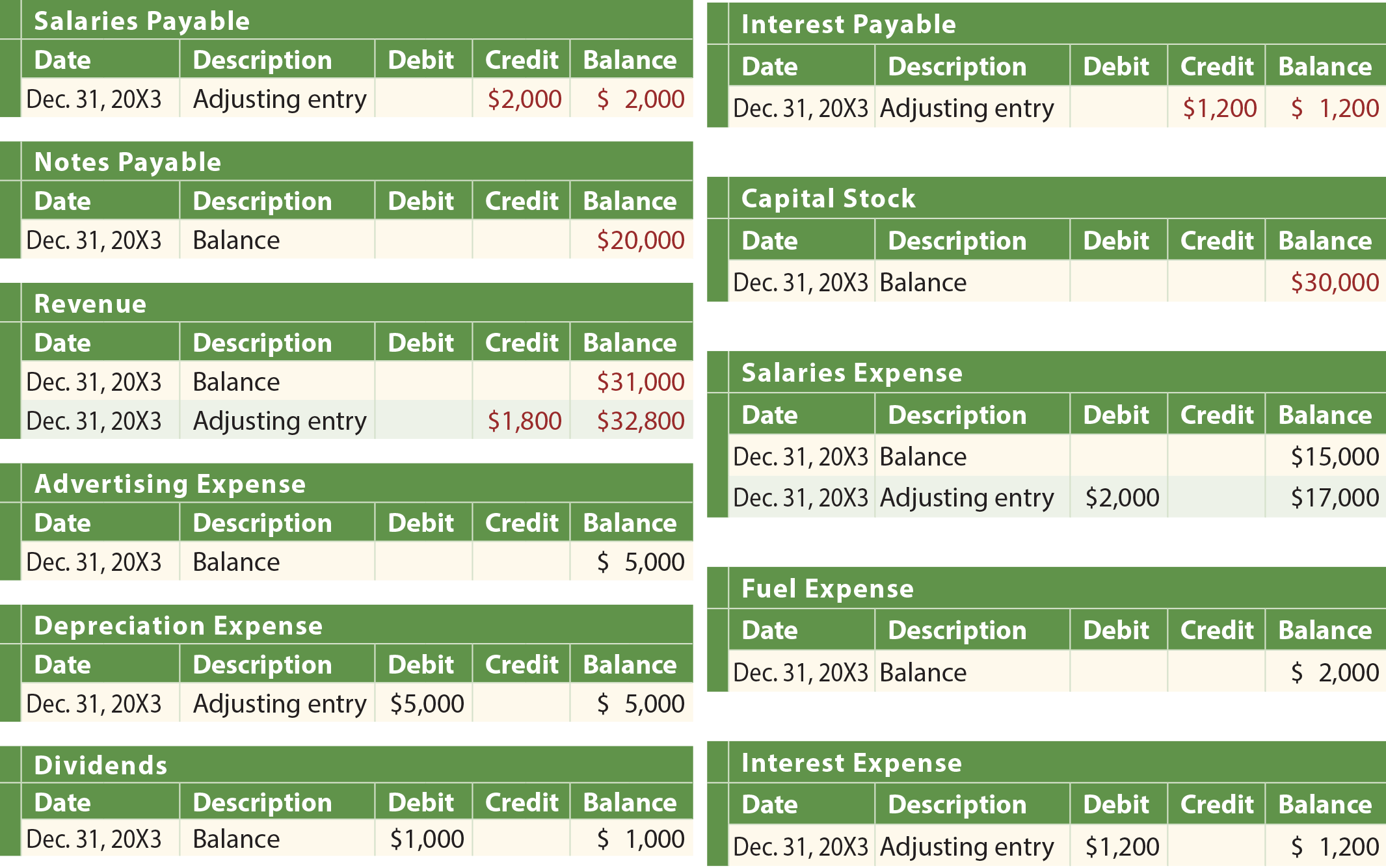

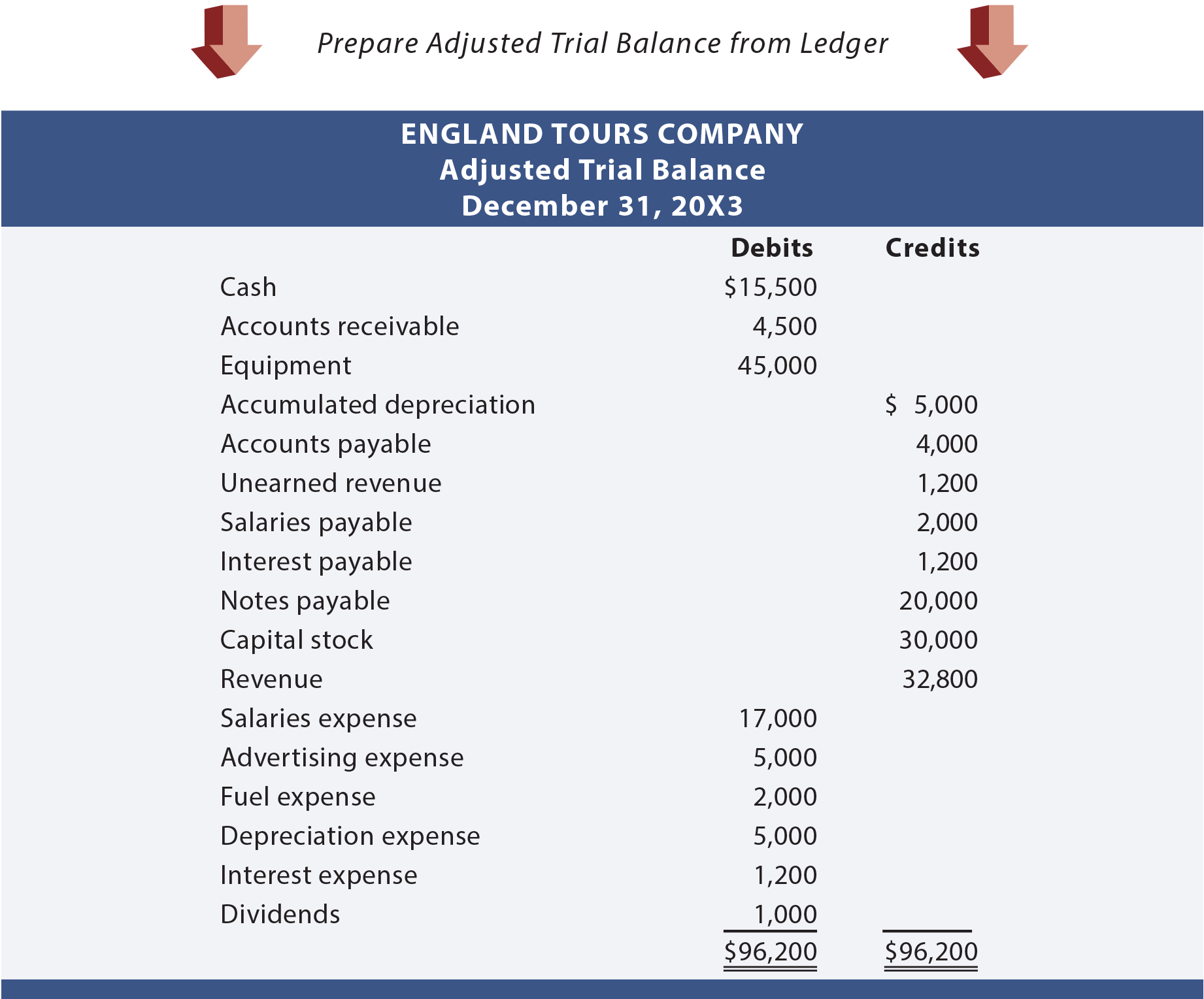

Assumiamo che la England Tours Company abbia iniziato ad operare all’inizio del 20X3. Nel processo di preparazione del suo bilancio per l’anno che termina il 31 dicembre 20X3, l’Inghilterra determina che sono necessarie varie voci di rettifica. Queste scritture di rettifica sono mostrate nella pagina seguente. I numeri sono tutti “presunti”. Ma, se non è chiaro il motivo per cui una di queste voci potrebbe essere necessaria, si deve assolutamente rivedere la discussione dettagliata nel capitolo precedente.

L’illustrazione mostra:

- il bilancio di prova dell’Inghilterra prima delle voci di rettifica

- le voci di rettifica

- la registrazione delle voci di rettifica nel libro mastro

- il bilancio di prova corretto.

Se l’Inghilterra tentasse di preparare il suo bilancio basandosi solo sul bilancio di prova non rettificato, le informazioni riportate sarebbero incomplete e non corrette.

Il processo di rettifica

Il più delle volte, una società prepara il suo bilancio di prova, analizza il bilancio di prova per potenziali rettifiche, e sviluppa una lista di voci di rettifica necessarie. Sapere cosa aggiustare non è necessariamente intuitivo. Di solito richiede una revisione pratica da parte di qualcuno che è molto esperto del business. In pratica, un’azienda non dovrebbe permettere a tutti di avere accesso al sistema di contabilità allo scopo di inserire gli aggiustamenti di fine anno; appariranno troppi errori e voci canaglia. Invece, un’azienda avrà di solito un processo definito in cui le voci proposte sono documentate su un modulo (a volte chiamato un buono giornale). Questi moduli sono presentati a un capo contabile/controllore per la revisione e l’approvazione. I buoni giornale approvati servono poi come documenti di supporto per autorizzare l’inserimento dei dati nel sistema contabile.

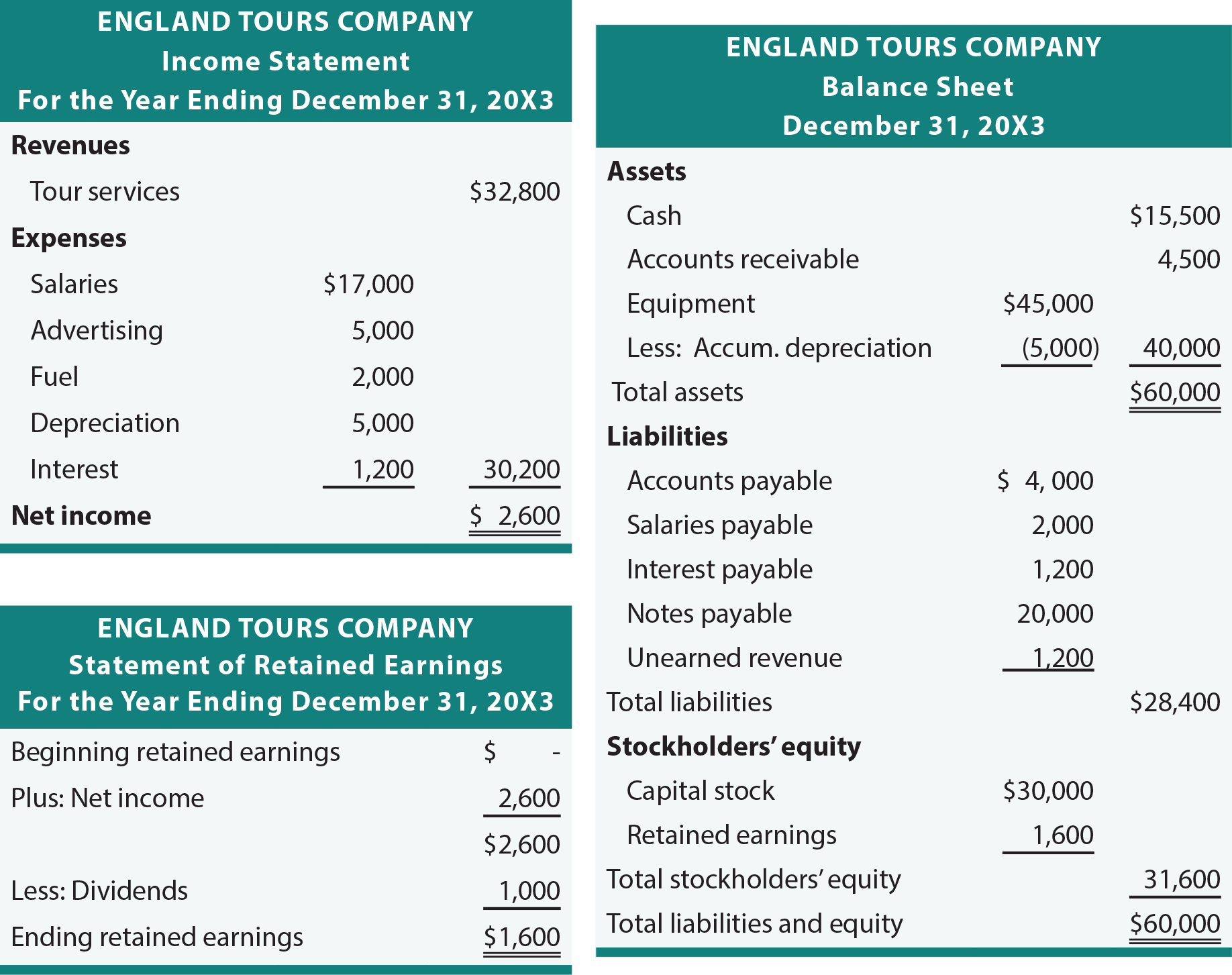

Dichiarazioni finanziarie

Il bilancio rettificato è normalmente sufficiente per facilitare la preparazione dei bilanci. Prenditi del tempo per rintracciare gli importi dal bilancio rettificato dell’Inghilterra alle dichiarazioni seguenti.

Software di contabilità

Il processo di preparazione del bilancio è per lo più meccanico e facilmente automatizzato. Una volta che le voci di aggiustamento sono state preparate e inserite, ogni pacchetto software di contabilità corre attraverso le fasi di elaborazione dei dati per produrre i rendiconti finanziari. Come tale, si potrebbe essere inclini a non considerare la necessità di capire come spostare gli importi da un bilancio di prova rettificato in una serie di rendiconti finanziari. Per certi aspetti questo è vero, così come è vero che non è necessario sapere come aggiungere e sottrarre se si possiede una calcolatrice. Naturalmente, c’è valore nel capire l’addizione e la sottrazione anche con una calcolatrice. Nella stessa luce, si consideri che la comprensione del flusso di transazioni nel bilancio è essenziale.

Approccio al foglio di lavoro

Occasione, si può desiderare di preparare un bilancio che tenga conto delle rettifiche necessarie, ma senza aggiornare effettivamente i giornali e i libri contabili. Perché? Un manager può desiderare rapporti finanziari mensili anche se l’azienda non può formalmente preparare e registrare voci di rettifica ogni mese. Un approccio a foglio di lavoro può essere usato per questo scopo. Oppure, un revisore può usare un foglio di lavoro per preparare rendiconti finanziari che tengano conto degli aggiustamenti raccomandati, prima di proporre l’aggiornamento del giornale/registro effettivo.

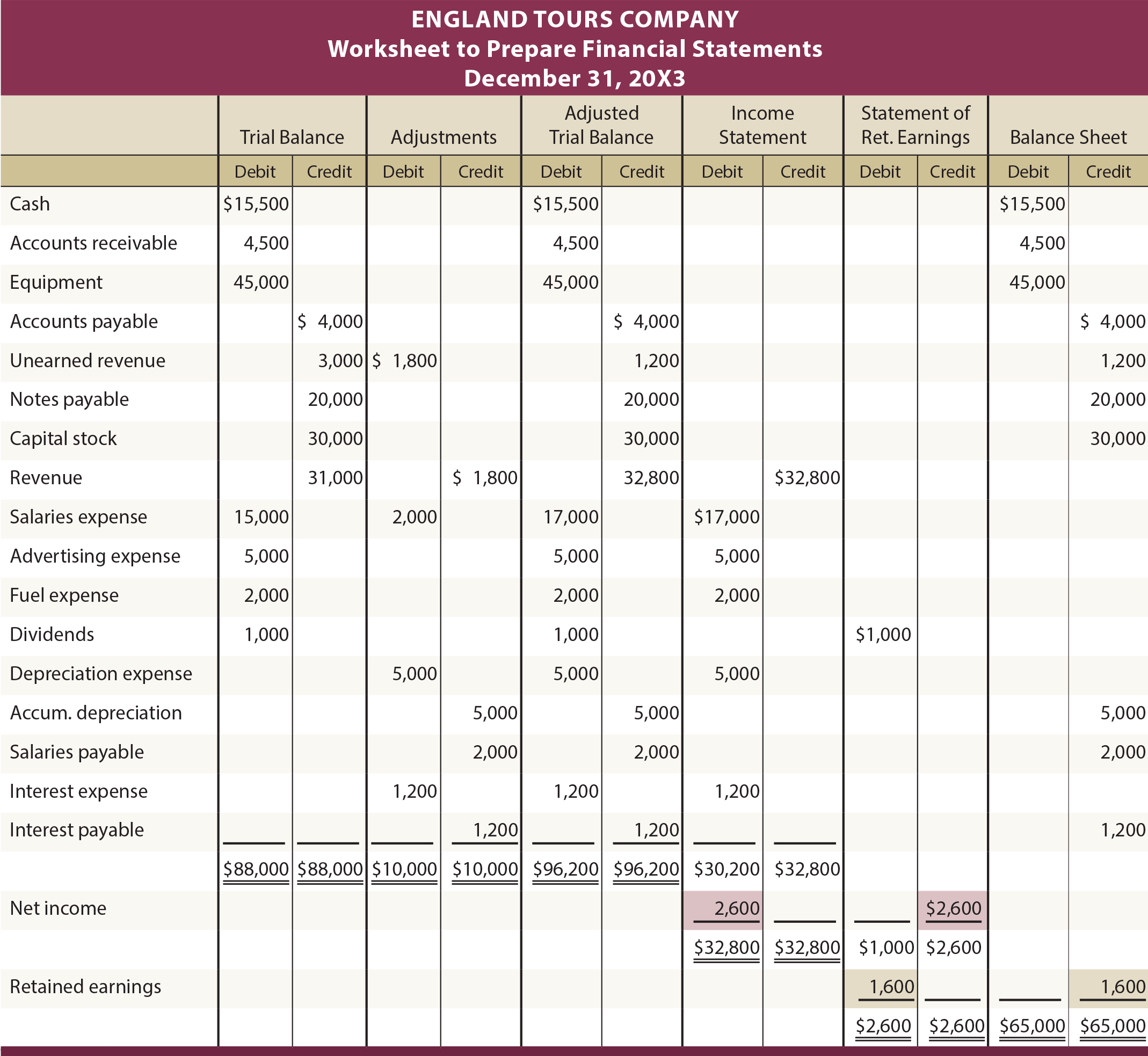

Il seguente illustra un tipico foglio di lavoro. I dati e gli aggiustamenti corrispondono alle informazioni precedentemente presentate per l’Inghilterra. La prima serie di colonne è il bilancio di prova non rettificato. La prossima serie di colonne rivela le rettifiche di fine periodo. Le informazioni nelle prime due serie di colonne sono combinate per generare le colonne del bilancio di prova rettificato. Le ultime tre coppie di colonne sono le appropriate estensioni di bilancio degli importi dalle colonne del bilancio di prova rettificato.

Per esempio, Cash è un conto dell’attivo con un saldo a debito, ed è “appropriatamente” esteso dalle colonne del bilancio di prova rettificato alla colonna di debito della coppia di colonne del bilancio. Allo stesso modo, Revenue è un conto del conto economico con un saldo a credito; si noti che è esteso alla colonna di credito del conto economico. Questa estensione dei conti dovrebbe avvenire per ogni voce del bilancio di prova rettificato. Guardate il foglio di lavoro e considerate gli ulteriori commenti che seguono.

Dopo che tutti gli importi del bilancio di prova rettificato sono stati estesi alle appropriate colonne del bilancio, le colonne del conto economico vengono sottoriportate. Se i crediti superano i debiti, l’azienda ha più ricavi che spese (ad esempio, 32.800 dollari contro 30.200 dollari = 2.600 dollari di reddito netto). Oppure, un eccesso di debiti rispetto ai crediti rappresenterebbe una perdita netta. Per completare il foglio di lavoro, l’importo del reddito netto o della perdita viene inserito nella parte inferiore delle colonne del conto economico in modo che il totale dei debiti sia uguale al totale dei crediti. England Tours ha avuto un reddito netto di 2.600 dollari, ed è necessario un debito per bilanciare la coppia del conto economico. Un credito di compensazione è inserito nella parte inferiore delle colonne degli utili non distribuiti. Questo credito rappresenta il reddito dell’anno che deve essere aggiunto agli utili non distribuiti per completare la preparazione di un rendiconto formale degli utili non distribuiti. All’interno delle colonne degli utili non distribuiti, il subtotale indica che gli utili non distribuiti alla fine sono 1.600 dollari (notato dall’eccesso di crediti (2.600 dollari) rispetto ai debiti (1.000 dollari)); questo importo è addebitato nelle colonne degli utili non distribuiti e accreditato nelle colonne del bilancio, portando così entrambe le serie di colonne in equilibrio.

Il sito web di accompagnamento include un’animazione collegata che presenta lo sviluppo del foglio di lavoro passo dopo passo, e può aiutare ulteriormente la comprensione della costruzione del foglio di lavoro.

Esempi aggiuntivi

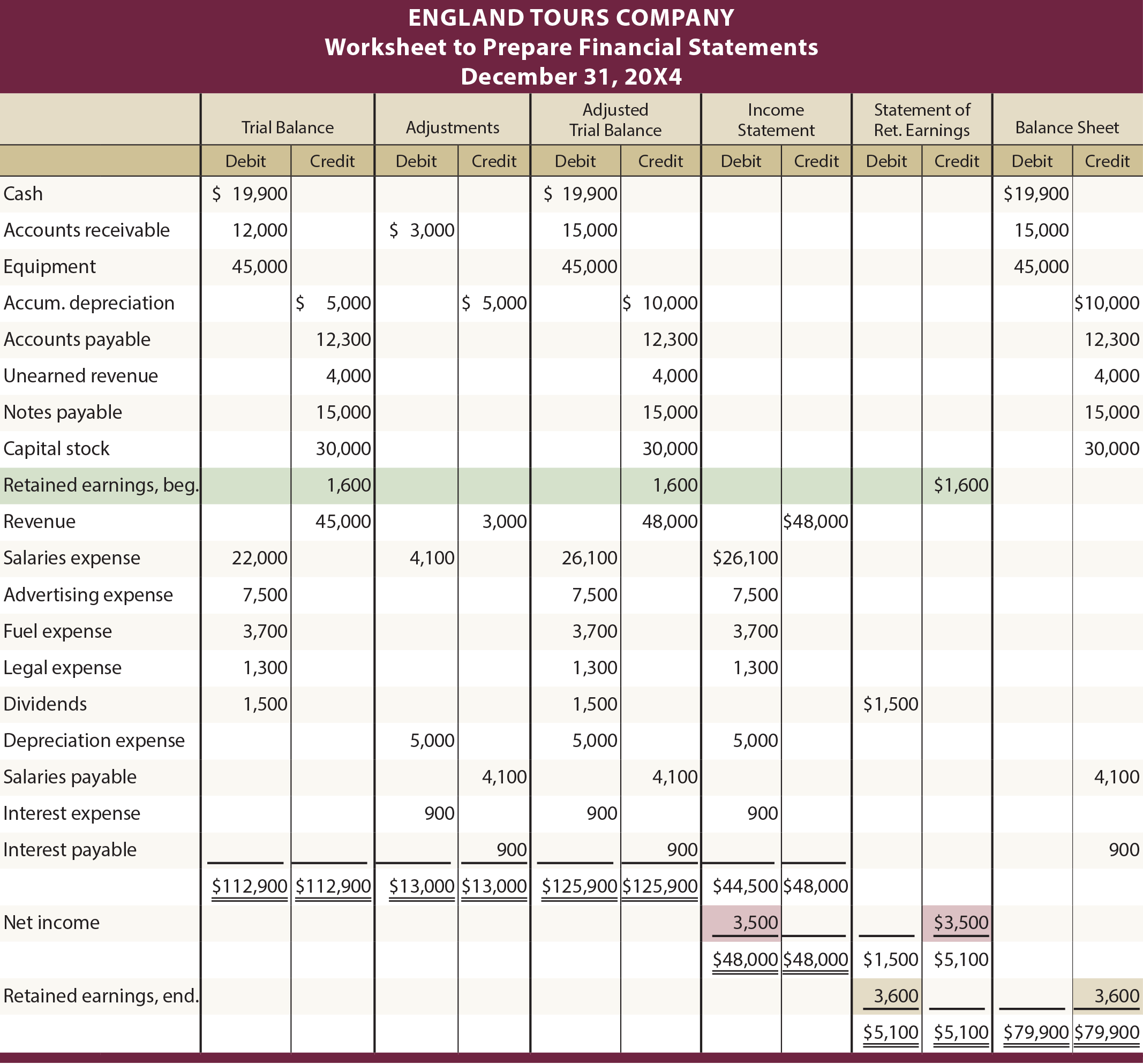

L’illustrazione mostrata assume che England Tours sia stata costituita all’inizio del 20X3. Come tale, non c’era un saldo iniziale degli utili non distribuiti. Ci si potrebbe chiedere come il foglio di lavoro sarebbe influenzato da un saldo iniziale degli utili non distribuiti. La seguente è un’illustrazione del foglio di lavoro 20X4 di England, dove i 1600 dollari di utili non distribuiti finali del 20X3 vengono riportati per diventare il saldo iniziale del 20X4. Gli altri numeri per il 20X4 sono tutti presunti.

Illustrazione 20X4 con saldo iniziale degli utili non distribuiti

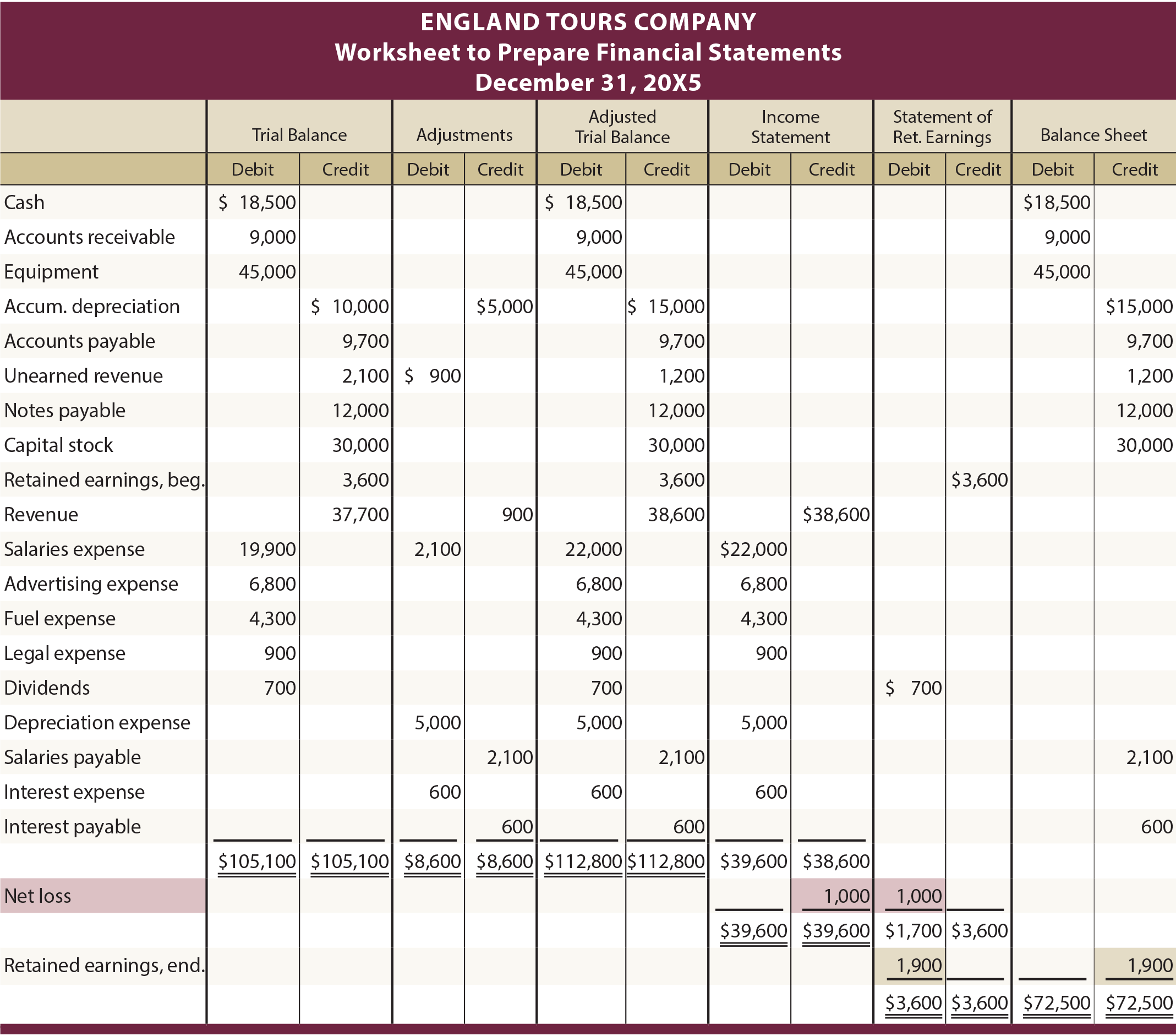

Si può anche essere curiosi di vedere come una situazione di perdita netta sarebbe gestita nel foglio di lavoro. La prossima illustrazione è per il foglio di lavoro 20X5 dell’Inghilterra. Si assume che l’Inghilterra abbia perso 1.000 dollari nel 20X5. Notate come le spese di 39.600 dollari superano le entrate di 38.600 dollari come evidente nelle colonne del conto economico. L’importo di bilanciamento di $1.000 si riflette come un credito nel conto economico e un debito nella colonna degli utili non distribuiti.

Illustrazione 20X5 con perdita netta

Perché un bilancio di prova non rettificato potrebbe essere inappropriato per la preparazione di un bilancio corretto?

Chi sarebbe normalmente nella posizione di suggerire scritture di rettifica?

Descrivere come un bilancio di prova potrebbe essere aggiornato per scritture di rettifica?

Capire come il bilancio viene generato da un bilancio rettificato.

Avere una conoscenza generale di come il software può essere usato per facilitare la preparazione del bilancio.

Quando e perché si può usare un foglio di lavoro per la preparazione del bilancio?

Conoscere le colonne appropriate del foglio di lavoro in cui devono essere estesi gli importi del bilancio rettificato.

Come si determinano e si presentano nel foglio di lavoro i profitti e le perdite?