- Texto

- Problemas

- Realização de Metas

- Preenchimento de espaços em branco

- Selecção múltipla

- Glossário

> O capítulo anterior apresentou os ajustes que poderiam ser necessários no final de cada período contabilístico. Esses ajustes foram necessários para que os livros e registros de uma empresa fossem atualizados em antecipação aos cálculos e relatórios de renda e posição financeira. Este capítulo começa ilustrando como tais ajustes seriam usados para realmente preparar as demonstrações financeiras.

O capítulo anterior apresentou os ajustes que poderiam ser necessários no final de cada período contabilístico. Esses ajustes foram necessários para que os livros e registros de uma empresa fossem atualizados em antecipação aos cálculos e relatórios de renda e posição financeira. Este capítulo começa ilustrando como tais ajustes seriam usados para realmente preparar as demonstrações financeiras.

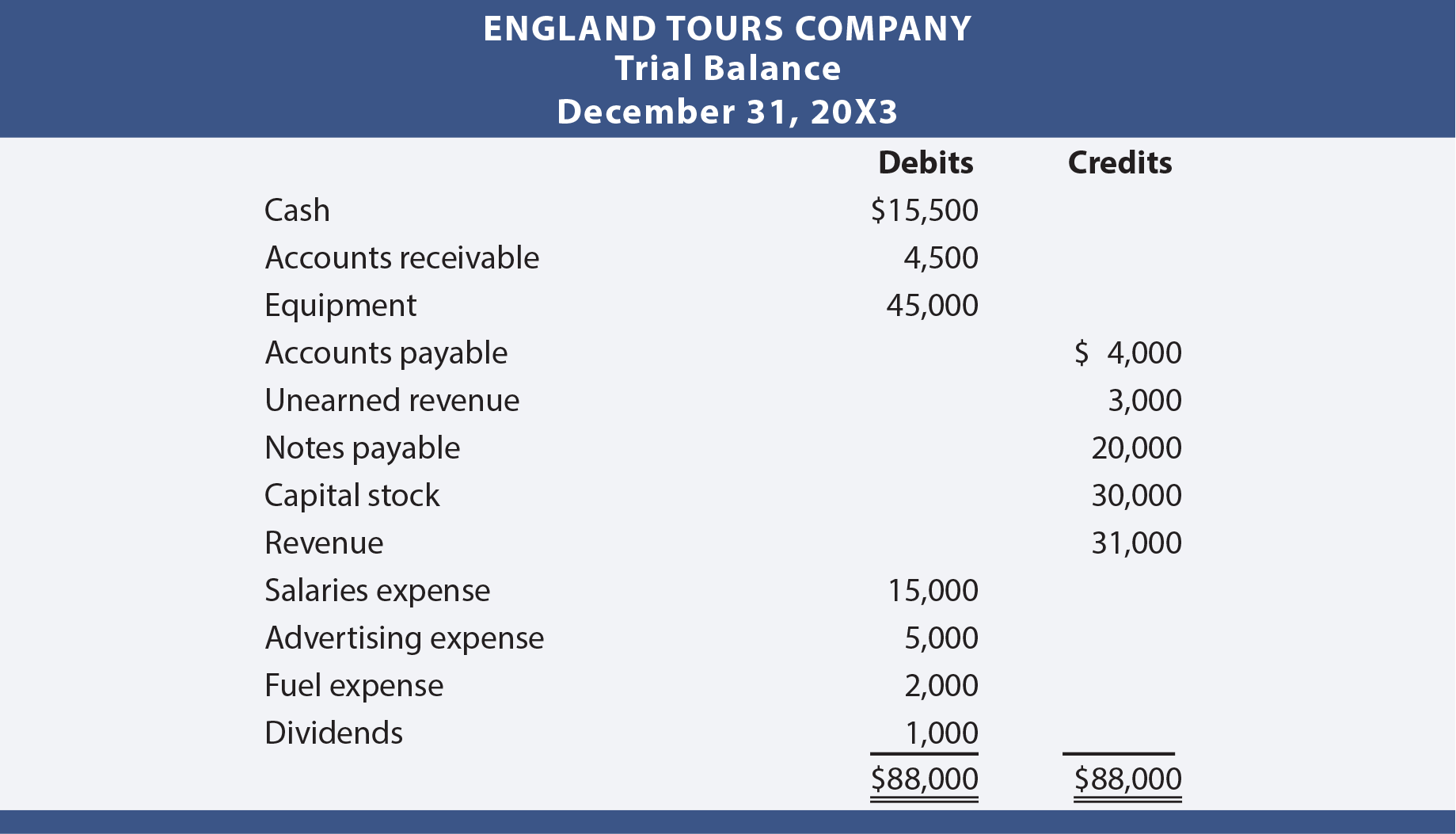

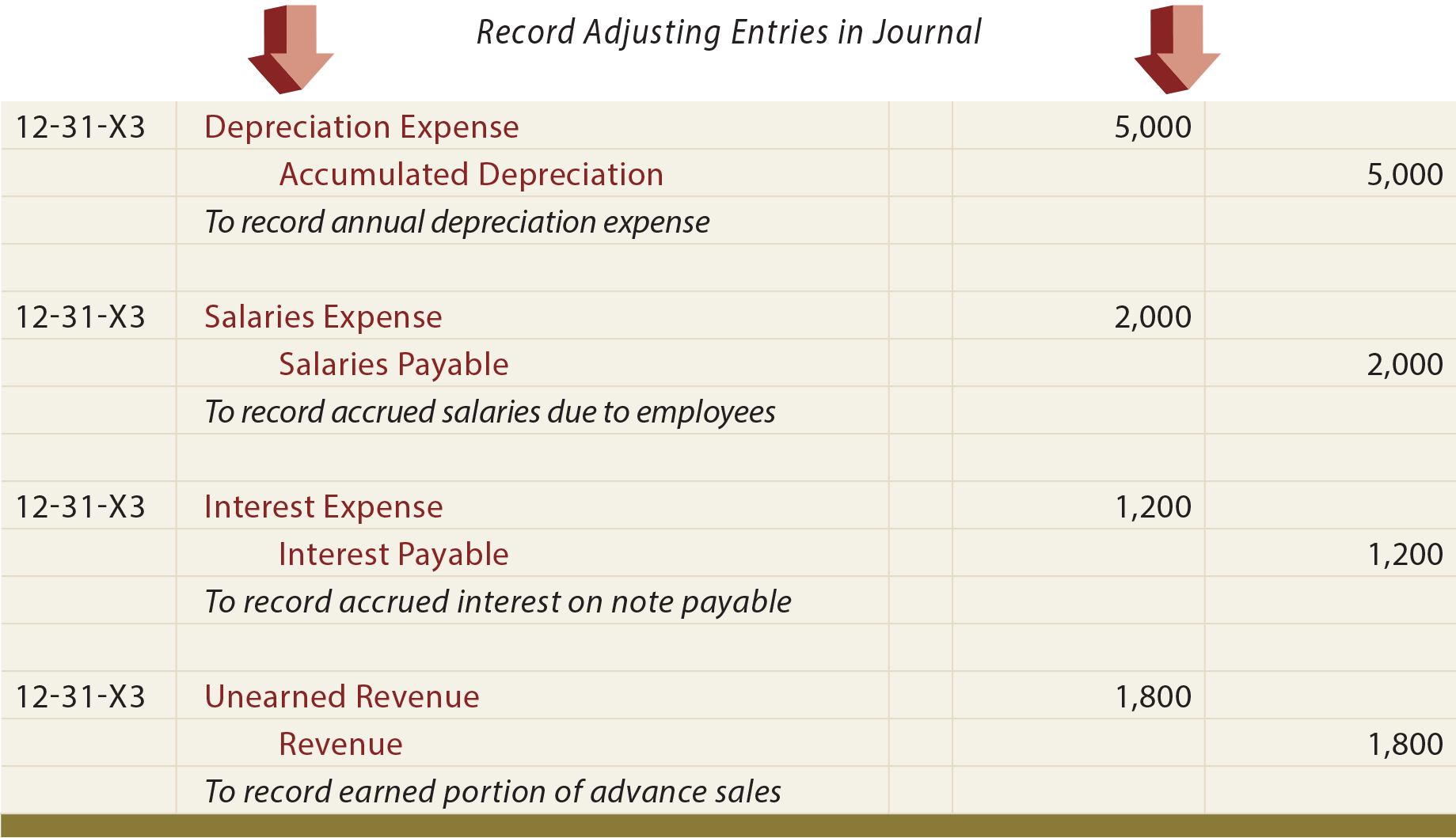

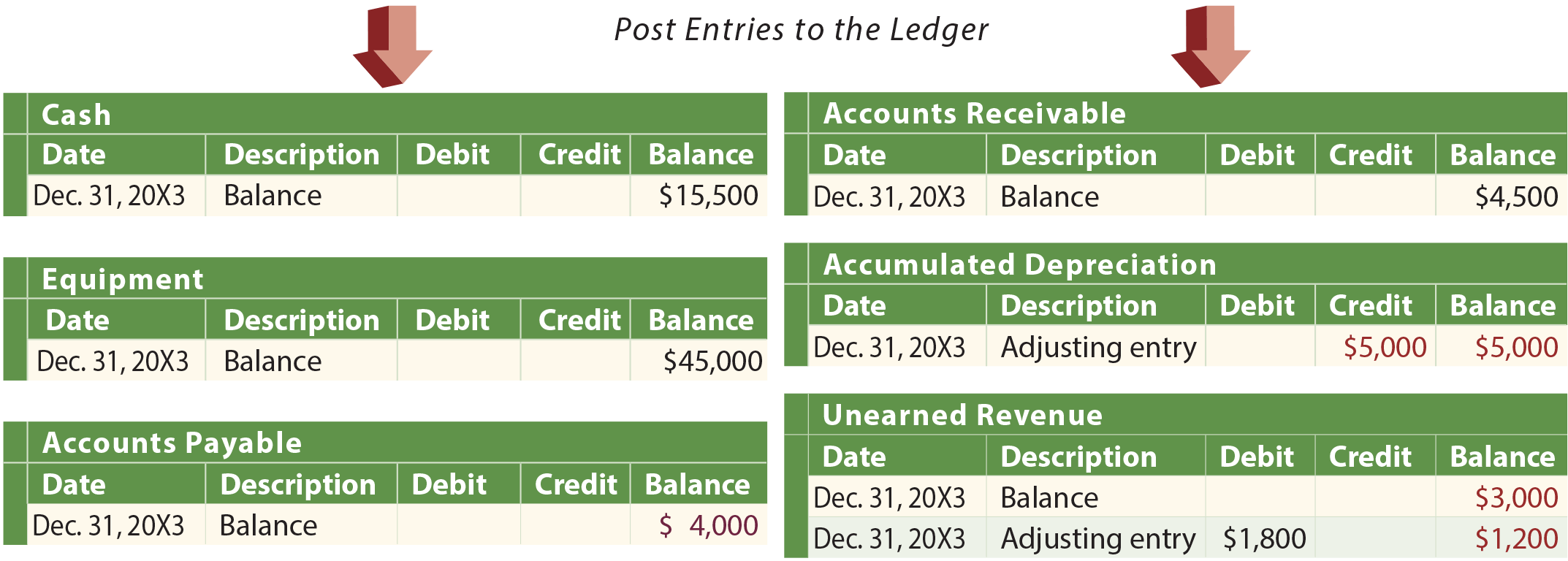

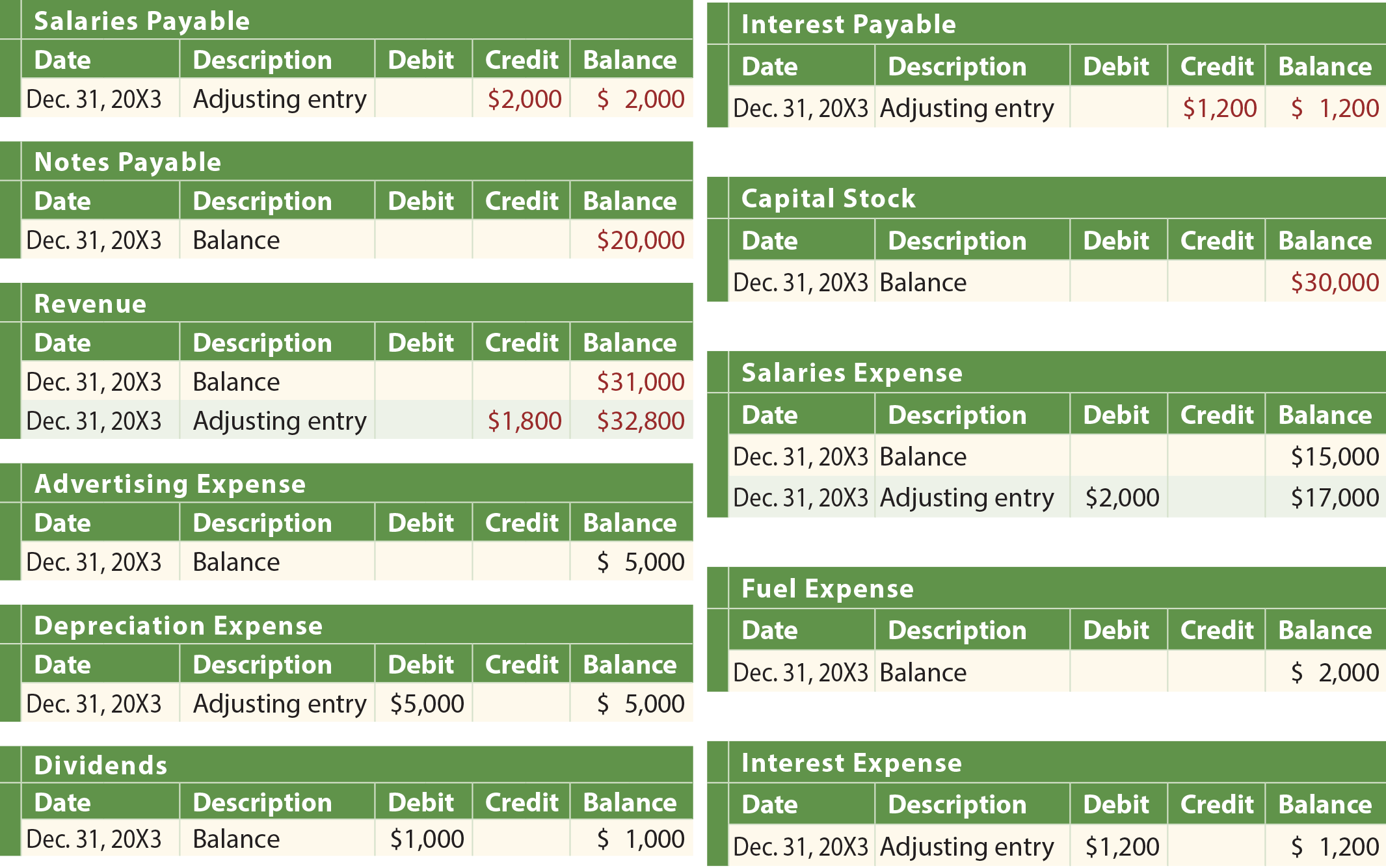

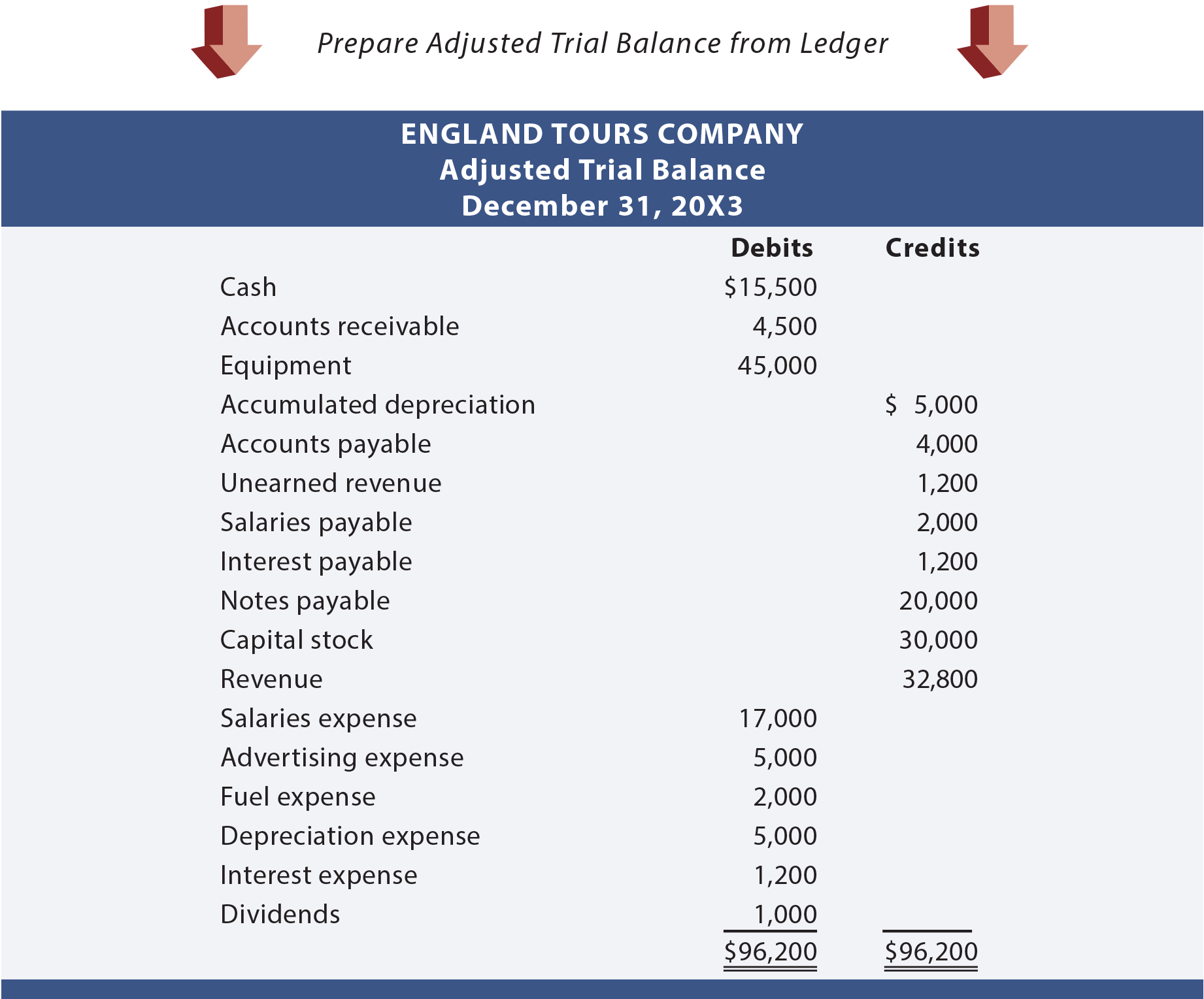

Partir do princípio de que a England Tours Company começou a operar no início de 20X3. No processo de preparação de suas demonstrações financeiras para o ano findo em 31 de dezembro de 20X3, a Inglaterra determinou que vários lançamentos de ajuste eram necessários. Esses lançamentos contábeis manuais de ajuste são mostrados na página seguinte. Os números são todos “assumidos”. Mas, se não estiver claro por que qualquer um desses lançamentos pode ser necessário, revise definitivamente a discussão detalhada no capítulo anterior.

A ilustração mostra:

- o balancete do inglês antes dos lançamentos de ajuste

- os lançamentos contábeis manuais de ajuste

- o lançamento dos lançamentos contábeis manuais de ajuste no Razão

- o balancete ajustado.

Se a Inglaterra tentasse preparar suas demonstrações financeiras baseadas apenas no balancete não ajustado, as informações relatadas seriam incompletas e incorretas.

O processo de ajuste

Na maioria das vezes, uma empresa preparará seu balancete, analisará o balancete para possíveis ajustes e desenvolverá uma lista de lançamentos de ajuste necessários. Saber o que ajustar não é necessariamente intuitivo. Geralmente requer a revisão prática por alguém que tenha muito conhecimento sobre o negócio. Como uma questão prática, uma empresa não deve permitir que todos tenham acesso ao sistema de contabilidade para fins de ajustes de final de ano; demasiados erros e lançamentos desonestos aparecerão. Em vez disso, uma empresa normalmente terá um processo definido onde os lançamentos propostos são documentados em um formulário (às vezes chamado de comprovante de diário). Estes formulários são submetidos a um chefe de contabilidade/controlador para revisão e aprovação. Os comprovantes aprovados servem então como documentos de apoio para autorizar a entrada de dados no sistema contábil.

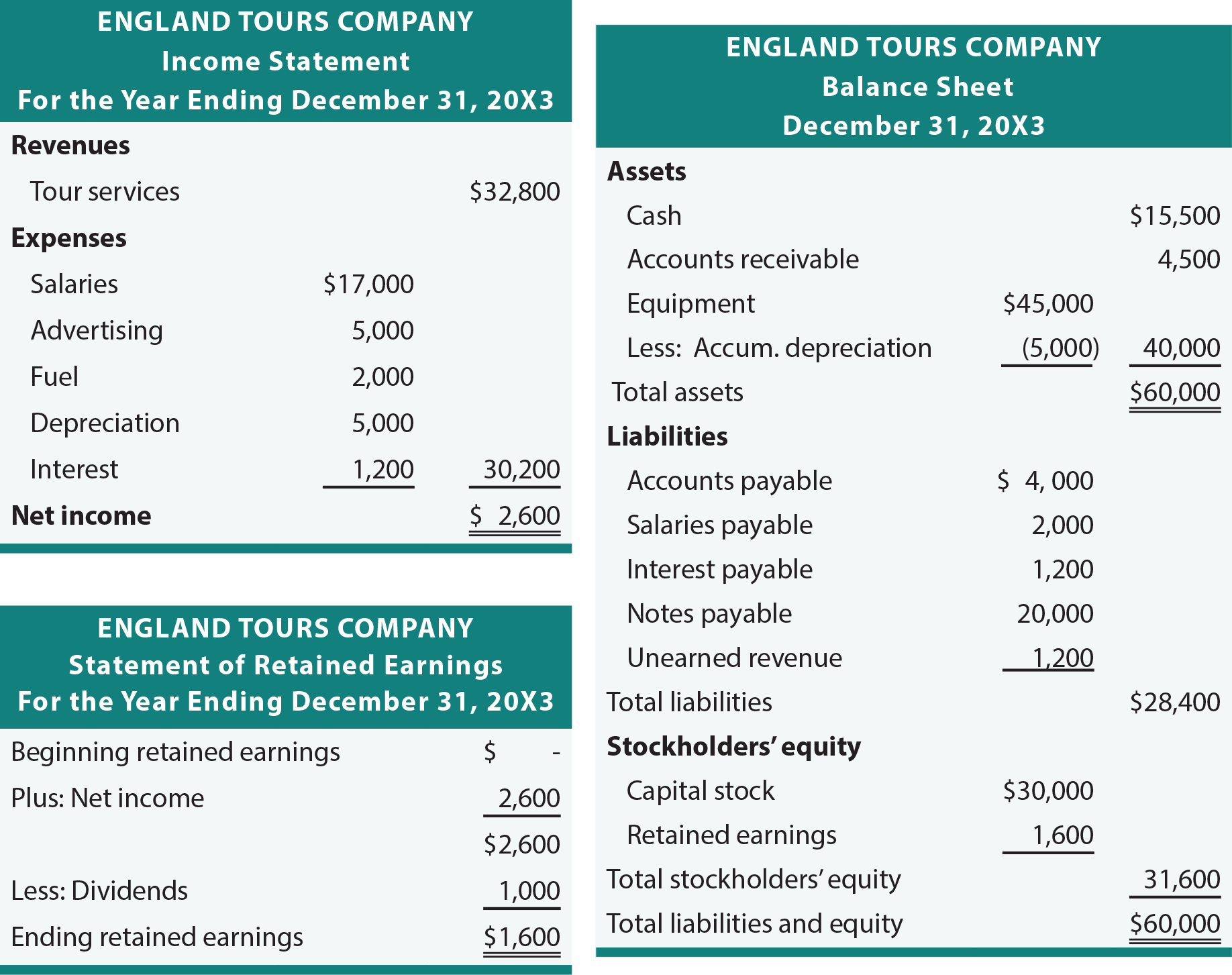

Demonstrações Financeiras

O balancete ajustado é normalmente suficiente para facilitar a preparação das demonstrações financeiras. Leve tempo para rastrear os valores do balancete geral ajustado da Inglaterra até as seguintes demonstrações.

Software de contabilidade

O processo de preparação das demonstrações financeiras é na sua maioria mecânico, e facilmente automatizado. Uma vez que os lançamentos de ajuste tenham sido preparados e entrados, cada pacote de software de contabilidade percorrerá as etapas de processamento dos dados para produzir as demonstrações financeiras. Como tal, pode-se estar inclinado a descontar a necessidade de entender como mover valores de um balancete ajustado para um conjunto de demonstrações financeiras. Em alguns aspectos isso é verdade, assim como é verdade que não é necessário saber como adicionar e subtrair se possuir uma calculadora. É claro que há valor em entender adição e subtração mesmo com uma calculadora. Da mesma forma, considere que a compreensão do fluxo de transações para as demonstrações financeiras é essencial.

Abordagem da folha de trabalho

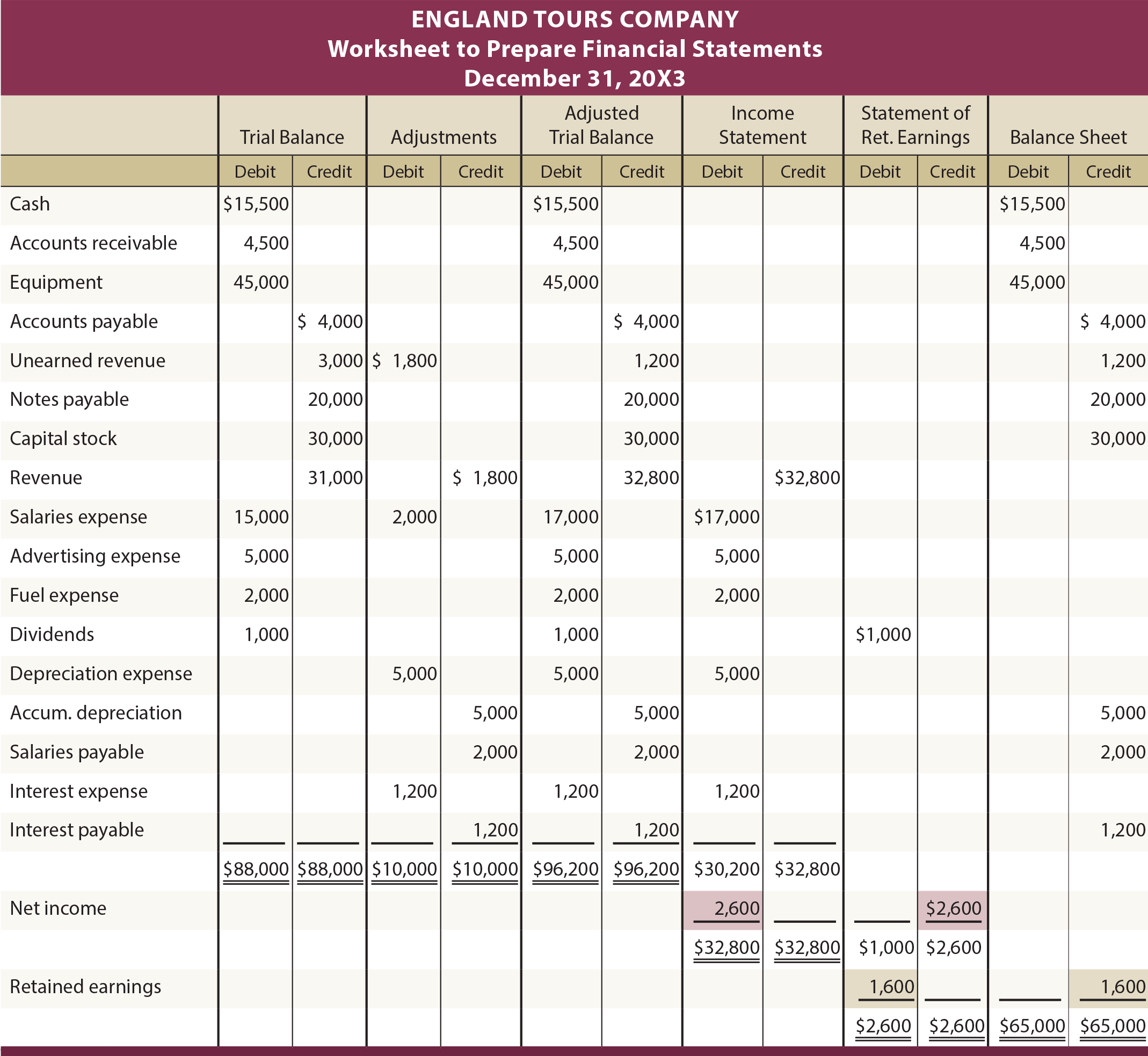

Ocasionalmente, pode-se desejar preparar demonstrações financeiras que levem em conta os ajustes necessários, mas sem realmente atualizar as revistas e os livros contábeis. Porquê? Um gestor pode desejar relatórios financeiros mensais, mesmo que o negócio não possa preparar formalmente e contabilizar lançamentos de ajuste todos os meses. Uma abordagem de folha de trabalho pode ser usada para este fim. Ou, um auditor pode usar uma planilha para preparar demonstrações financeiras que levem em conta os ajustes recomendados, antes de propor que o diário/ledger real seja atualizado.

O seguinte ilustra uma planilha típica. Os dados e ajustes correspondem a informações previamente apresentadas para a Inglaterra. O primeiro conjunto de colunas é o balancete não ajustado. O próximo conjunto de colunas revela os ajustes de fim de período. As informações nos dois primeiros conjuntos de colunas são combinadas para gerar as colunas do balancete ajustado. Os três últimos pares de colunas são as extensões apropriadas das demonstrações financeiras dos montantes das colunas do balancete ajustado.

Por exemplo, Caixa é uma conta de ativos com um saldo devedor, e é “apropriadamente” estendida das colunas do balancete ajustado para a coluna de débito do par de colunas do balancete. Da mesma forma, Receita é uma conta de demonstração de resultados com um saldo credor; observe que ela é estendida para a coluna de crédito da demonstração de resultados. Esta extensão de contas deve ocorrer para cada item do balancete ajustado. Veja a planilha e considere os comentários adicionais que se seguem.

Após todos os valores do balancete ajustado terem sido estendidos para as colunas apropriadas da demonstração de resultados, as colunas da demonstração de resultados são subtotalizadas. Se os créditos excederem os débitos, a empresa tem mais receitas do que despesas (por exemplo, $32.800 vs. $30.200 = $2.600 lucro líquido)). Ou, um excesso de débitos sobre créditos representaria uma perda líquida. Para completar a planilha, o valor do lucro ou perda líquida é inserido na parte inferior das colunas da demonstração de resultados de forma que o total de débitos seja igual ao total de créditos. A England Tours tinha um lucro líquido de $2.600, e é necessário um débito para equilibrar o par da demonstração de resultados. Um crédito de compensação é entrado na parte inferior das colunas de lucros e perdas acumulados. Esse crédito representa o rendimento do exercício que deve ser adicionado aos lucros líquidos acumulados para completar a preparação de um cálculo formal de lucros líquidos acumulados. Dentro das colunas de lucros líquidos acumulados, o subtotal indica que o lucro líquido acumulado final é de US$ 1.600 (observado pelo excesso de créditos (US$ 2.600) sobre débitos (US$ 1.000)); esse montante é debitado nas colunas de lucros líquidos acumulados e creditado nas colunas de balanço patrimonial, trazendo assim os dois conjuntos de colunas para o saldo.

>

O site da companhia inclui uma animação com link que apresenta o desenvolvimento da planilha passo a passo, e pode ajudar a entender melhor a construção da planilha.

Exemplos adicionais

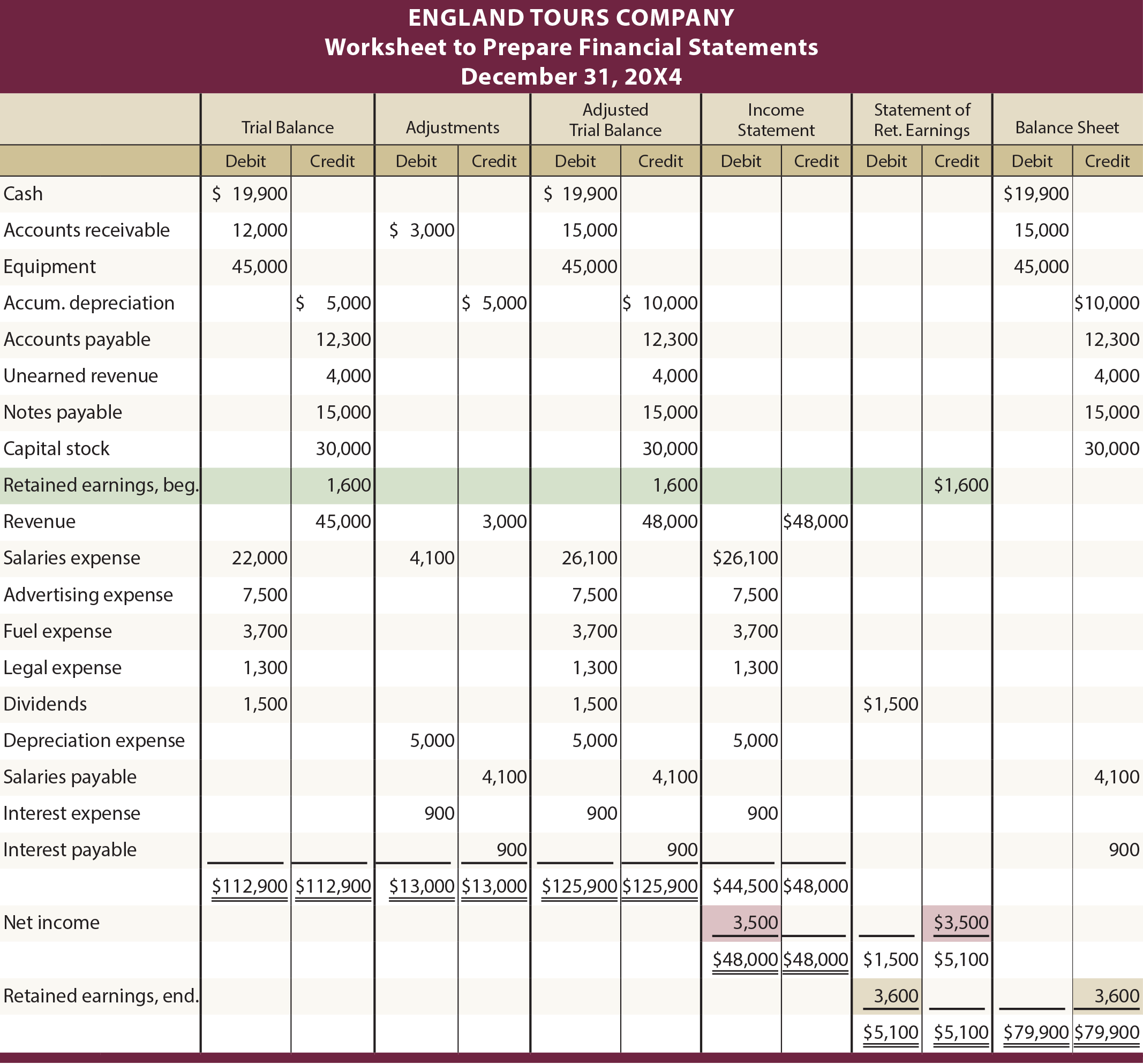

A ilustração mostrada assumindo que a England Tours foi formada no início de 20X3. Como tal, não houve saldo inicial de lucros retidos. Podemos nos perguntar como a planilha seria influenciada por um saldo inicial de lucros retidos. A seguir, uma ilustração da planilha 20X4 da Inglaterra, onde os $1.600 de lucros retidos finais de 20X3 transitam para se tornar o saldo inicial de 20X4. Os outros números para 20X4 são todos assumidos.

20X4 Ilustração Com Saldo Inicial de Lucros retidos

>

>

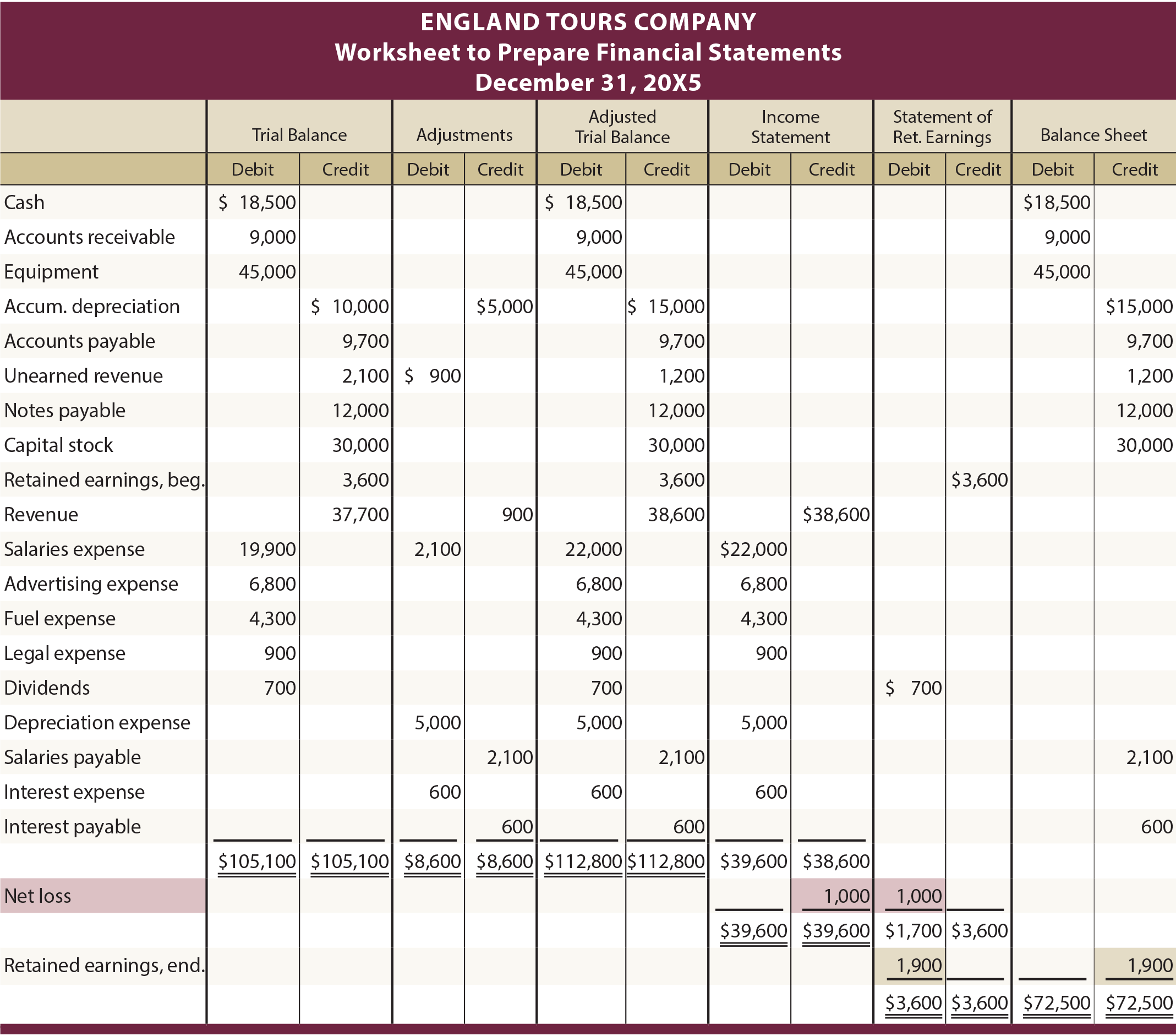

Um também pode estar curioso para ver como uma situação de perda líquida seria tratada na planilha. A próxima ilustração é para a folha de trabalho 20X5 da Inglaterra. Assume-se que a Inglaterra perdeu $1,000 em 20X5. Observe como as despesas de $39.600 excedem as receitas de $38.600, conforme evidenciado nas colunas da demonstração de resultados. O valor do balanço de $1.000 é refletido como um crédito na demonstração de resultados e um débito na coluna de lucros acumulados.

20X5 Ilustração com perda líquida

>

>

>

Por que um balancete não ajustado pode ser inadequado para a preparação de demonstrações financeiras corretas?

Quem normalmente estaria em condições de sugerir o ajuste de entradas?

Descrever como um balancete pode ser atualizado para o ajuste de entradas?

Entenda como os demonstrativos financeiros são gerados a partir de um balancete ajustado.

Discreva como um software de computador pode ser usado para facilitar a preparação dos demonstrativos financeiros.

Quando e por que se pode usar uma planilha para preparar os demonstrativos financeiros?

Saber as colunas da planilha apropriadas nas quais os valores do balancete ajustado devem ser estendidos.

Como os lucros e perdas são determinados e apresentados na planilha?