- Text

- Problem

- Måluppfyllelse

- Fyll i blanketterna

- Multiple Choice

- Glossar

I det föregående kapitlet presenterades justeringar som kan behövas i slutet av varje redovisningsperiod. Dessa justeringar var nödvändiga för att aktualisera ett företags bokföring i avvaktan på att beräkna och redovisa resultat och finansiell ställning. Detta kapitel börjar med att illustrera hur sådana justeringar skulle användas för att faktiskt upprätta bokslut.

I det föregående kapitlet presenterades justeringar som kan behövas i slutet av varje redovisningsperiod. Dessa justeringar var nödvändiga för att aktualisera ett företags bokföring i avvaktan på att beräkna och redovisa resultat och finansiell ställning. Detta kapitel börjar med att illustrera hur sådana justeringar skulle användas för att faktiskt upprätta bokslut.

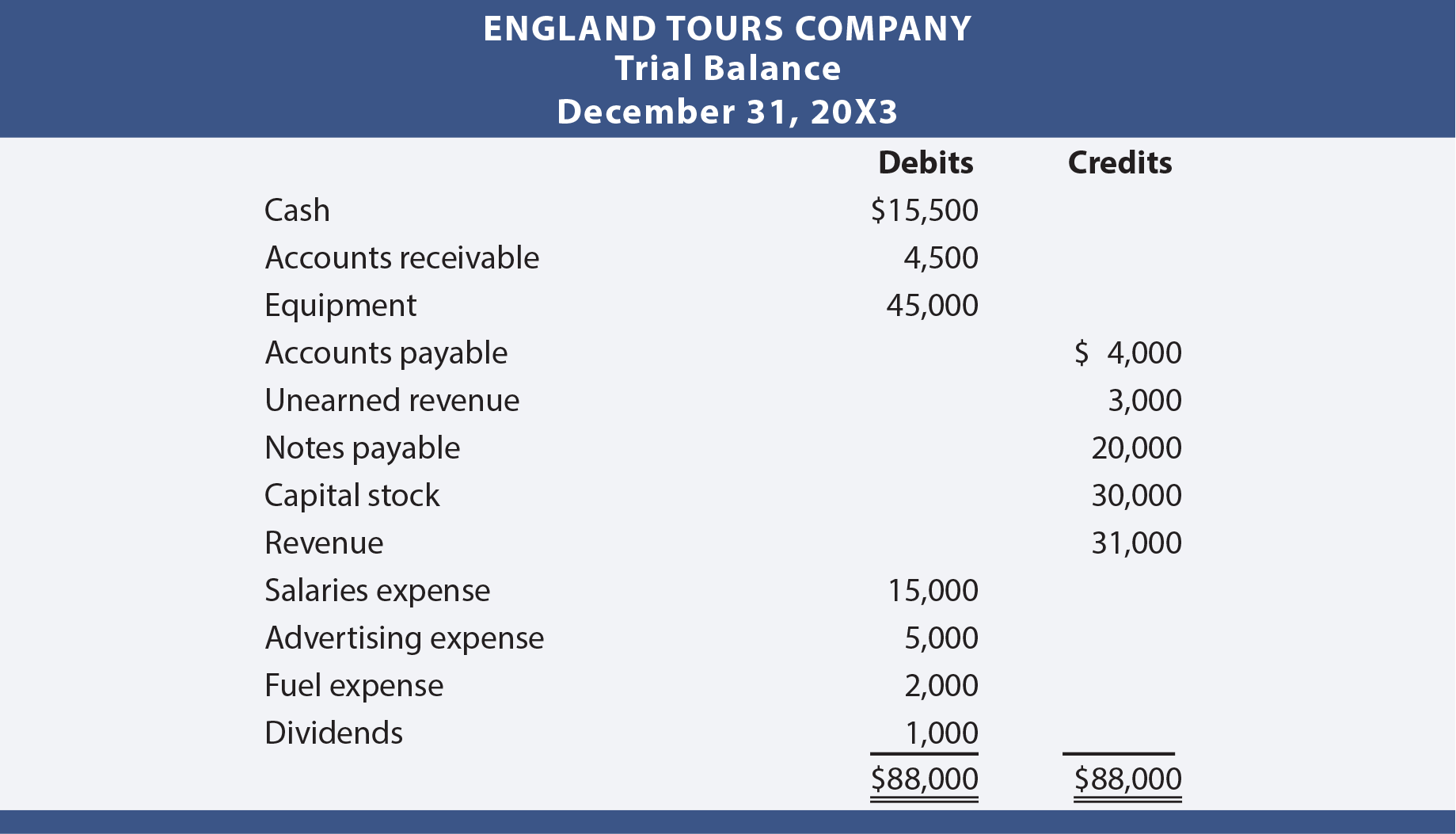

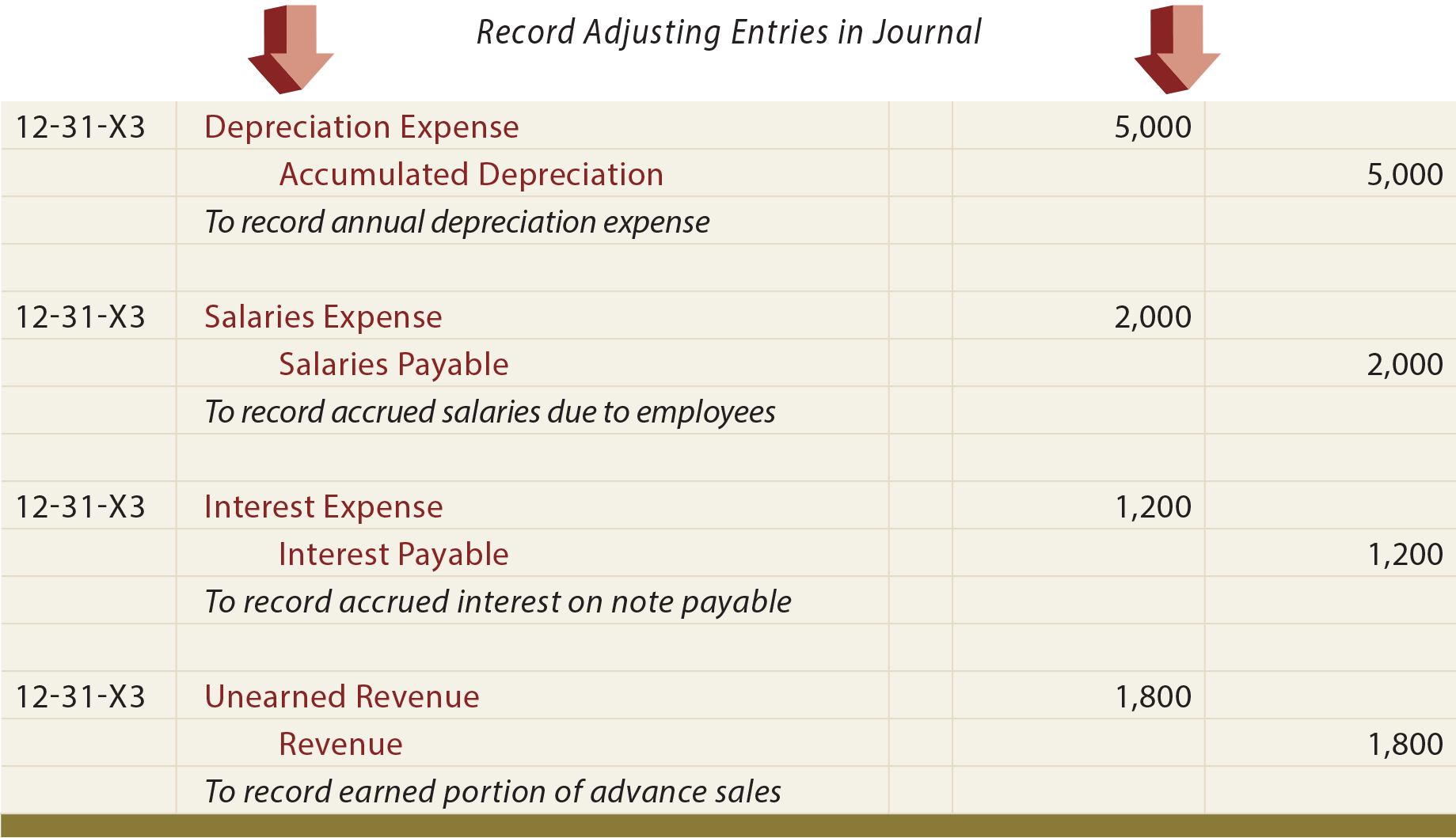

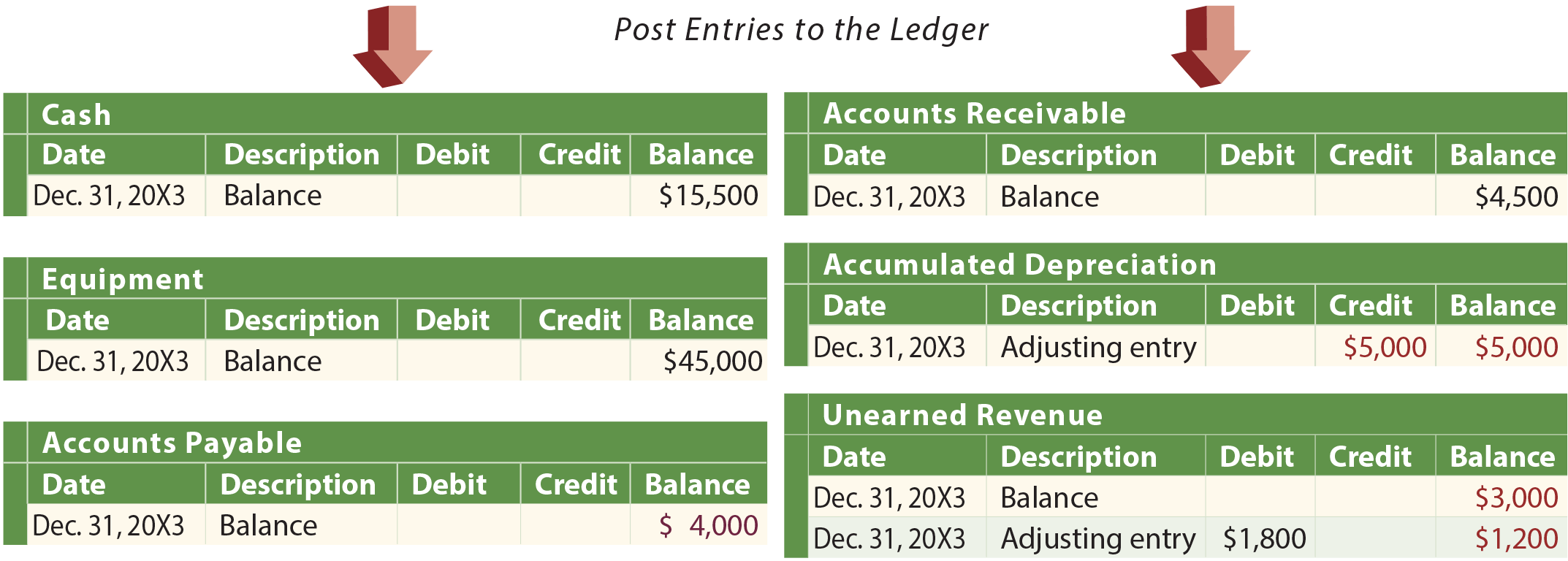

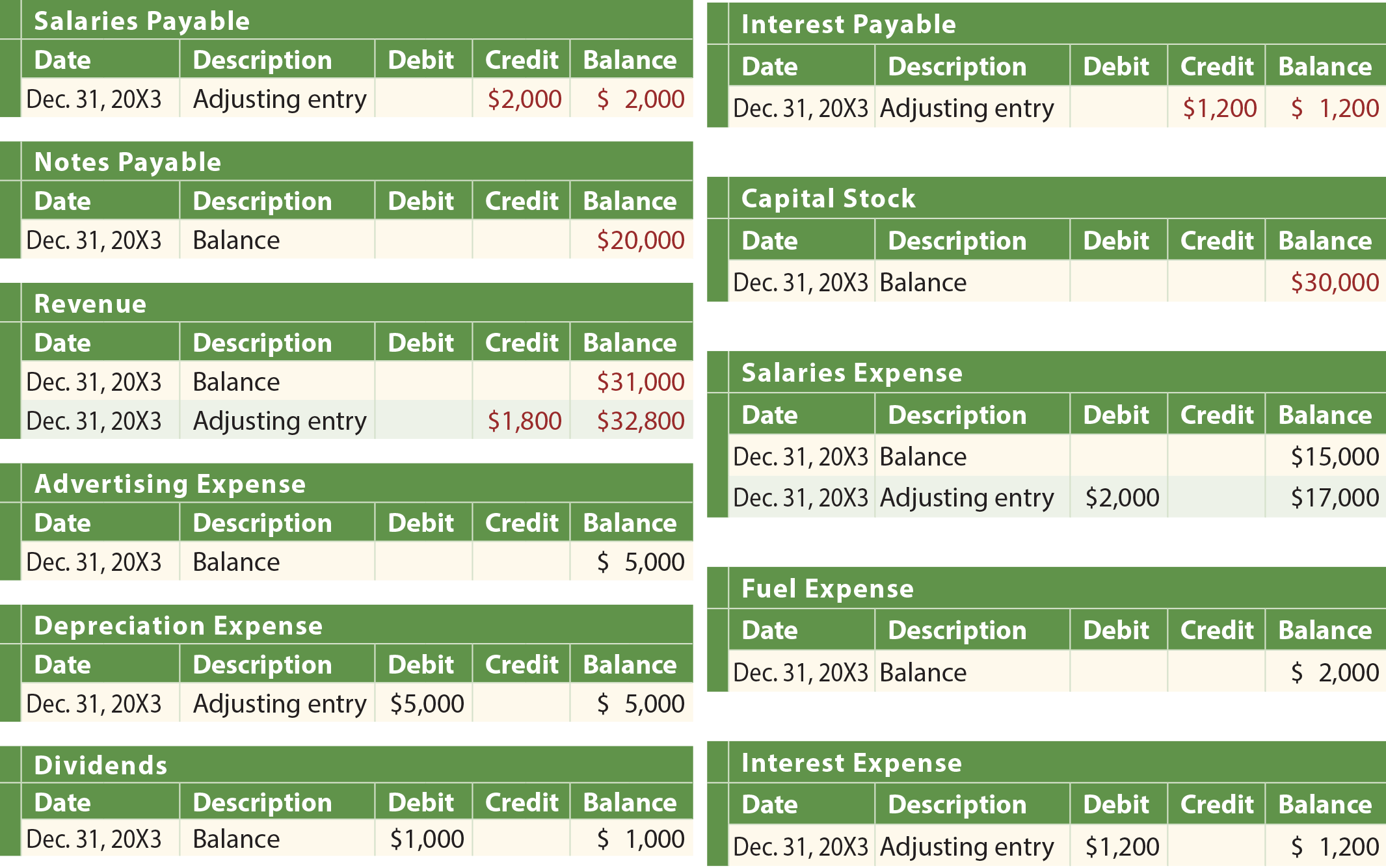

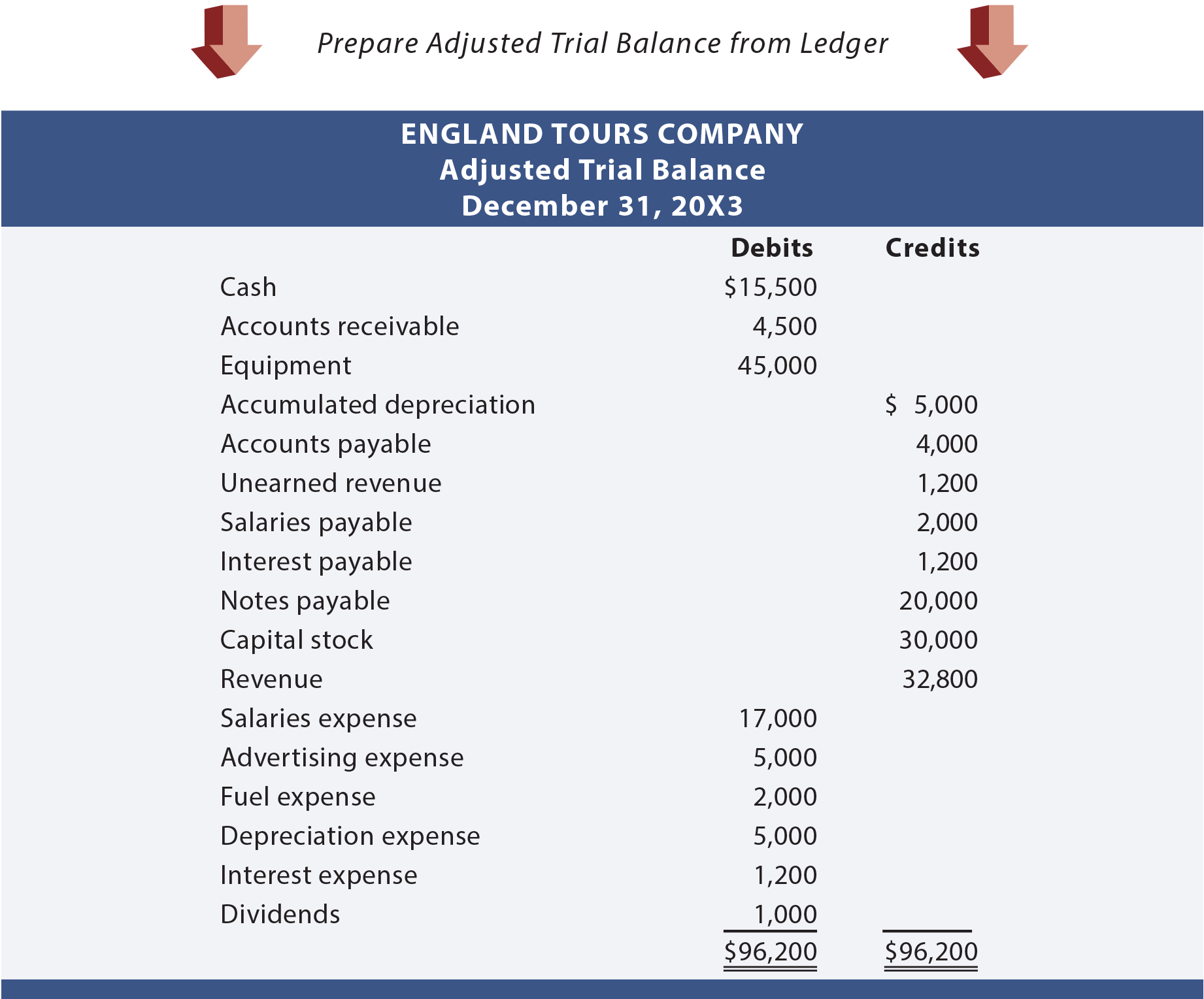

Antag att England Tours Company började sin verksamhet i början av 20X3. I samband med upprättandet av bokslutet för det år som slutade den 31 december 20X3 konstaterade England att det behövdes olika justeringsposter. Dessa justeringsjournalposter visas på följande sida. Siffrorna är alla ”antagna”. Men om det är oklart varför någon av dessa poster kan behövas, läs definitivt igenom den detaljerade diskussionen i föregående kapitel.

Illustrationen visar:

- Englands försöksbalans före justeringsposterna

- De justerande journalposterna

- Bokföringen av de justerande journalposterna i huvudboken

- Den justerade försöksbalansen.

Om England försöker upprätta sina finansiella rapporter enbart baserat på den ojusterade försöksbalansen skulle den rapporterade informationen vara ofullständig och felaktig.

Justeringsprocessen

För det mesta upprättar ett företag sin försöksbalans, analyserar försöksbalansen med avseende på potentiella justeringar och upprättar en lista över nödvändiga justeringsposter. Att veta vad som ska justeras är inte nödvändigtvis intuitivt. Det kräver vanligtvis en praktisk granskning av någon som är mycket kunnig om verksamheten. I praktiken bör ett företag inte låta alla få tillgång till redovisningssystemet för att skriva in bokslutsjusteringar, eftersom alltför många fel och felaktiga poster kommer att uppstå. I stället har ett företag vanligtvis en definierad process där föreslagna poster dokumenteras på ett formulär (ibland kallat journalkvitto). Dessa formulär lämnas in till en huvudbokförare/controller för granskning och godkännande. De godkända journalanteckningarna tjänar sedan som underlag för att auktorisera inmatning av data i redovisningssystemet.

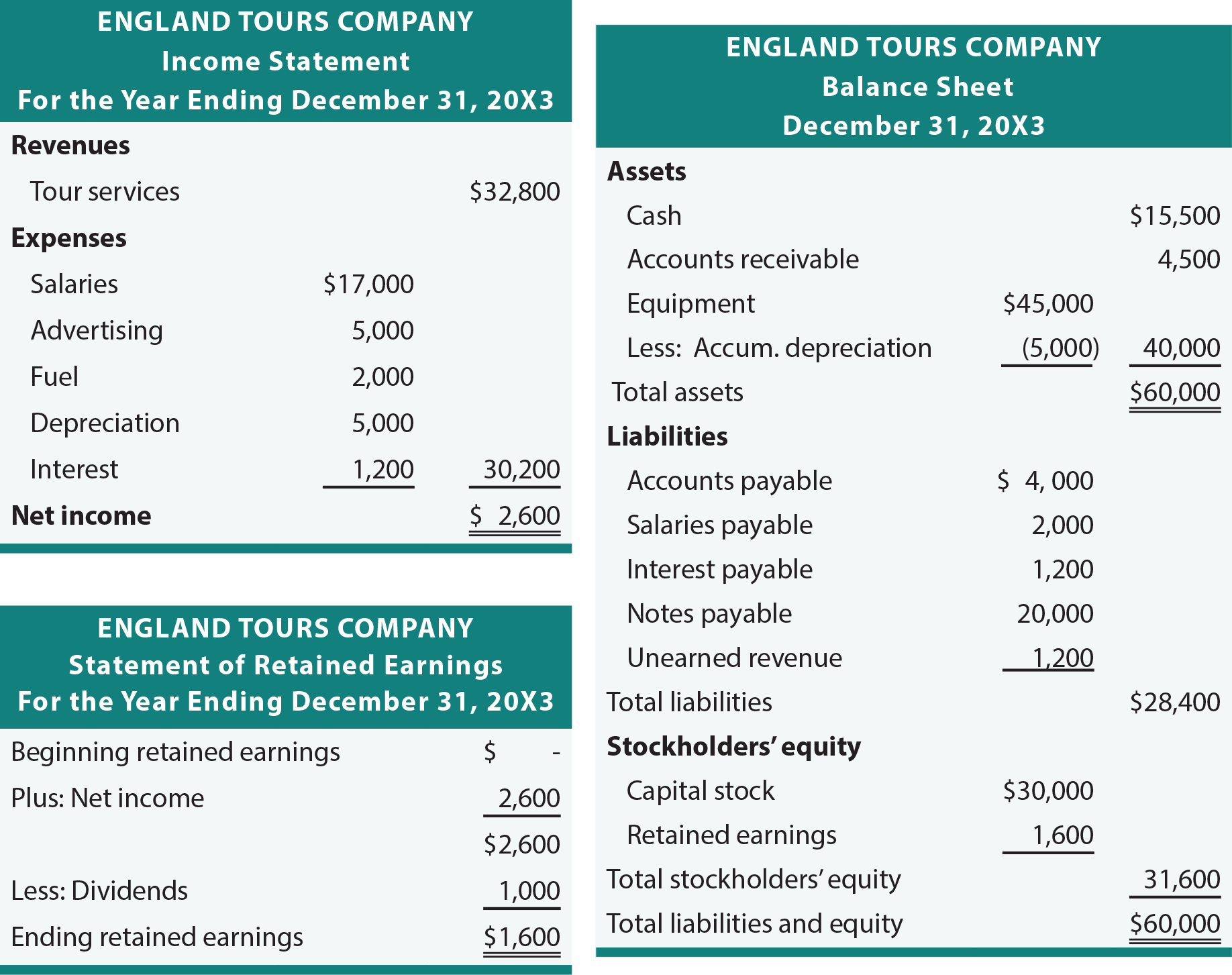

Finansiella rapporter

Den justerade trialbalansen är normalt sett tillräcklig för att underlätta upprättandet av finansiella rapporter. Ta dig tid att spåra beloppen från Englands justerade balansräkning till följande redovisningar.

Redovisningsprogram

Förberedelseprocessen för årsredovisningar är mestadels mekanisk och lätt att automatisera. När justeringsposterna väl har förberetts och matats in, kommer varje bokföringsprogram att köra igenom stegen för att bearbeta uppgifterna för att ta fram bokslutet. Man kan därför vara benägen att bortse från behovet av att förstå hur man flyttar belopp från en justerad balans till en uppsättning finansiella rapporter. I vissa avseenden är det sant, precis som det är sant att man inte behöver veta hur man adderar och subtraherar om man äger en miniräknare. Det finns naturligtvis ett värde i att förstå addition och subtraktion även med en miniräknare. På samma sätt är det viktigt att förstå flödet av transaktioner i de finansiella rapporterna.

Arbetsbladmetoden

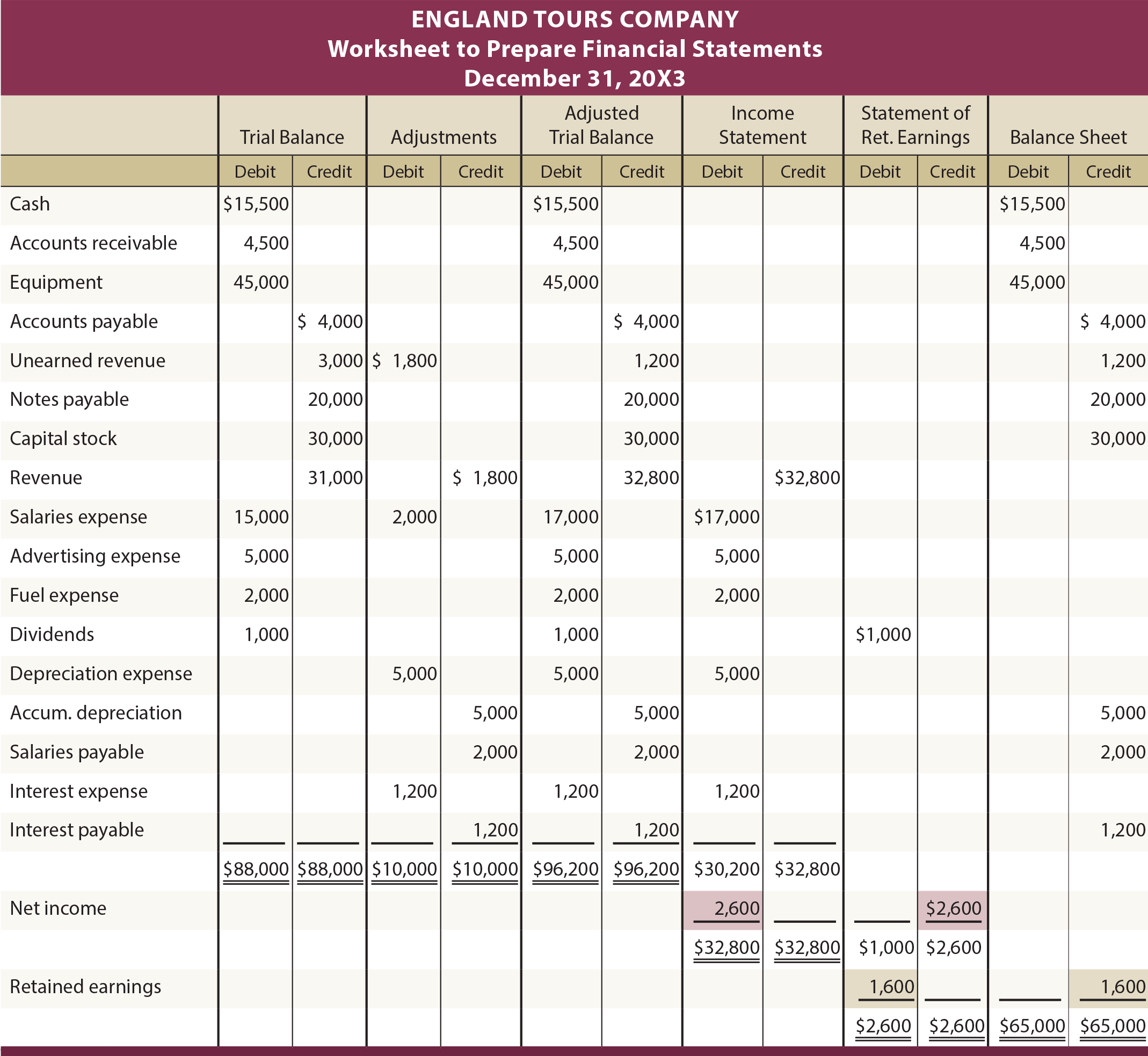

Ibland kan man önska att upprätta finansiella rapporter som tar hänsyn till nödvändiga justeringar, men utan att faktiskt uppdatera journaler och huvudböcker. Varför? En chef kan önska månatliga finansiella rapporter även om företaget kanske inte formellt förbereder och bokför justeringsposter varje månad. Ett arbetsblad kan användas för detta ändamål. Eller så kan en revisor använda ett arbetsblad för att förbereda finansiella rapporter som tar hänsyn till rekommenderade justeringar, innan han föreslår att den faktiska journalen/boken uppdateras.

Nedan illustreras ett typiskt arbetsblad. Uppgifterna och justeringarna motsvarar information som tidigare presenterats för England. Den första uppsättningen kolumner utgörs av den ojusterade trialbalansen. Nästa uppsättning kolumner avslöjar justeringarna i slutet av perioden. Informationen i de två första kolumnerna kombineras för att skapa kolumnerna för den justerade balansräkningen. De tre sista kolumnparen är de lämpliga bokslutsutvidgningarna av beloppen från de justerade kolumnerna i försöksbalansen.

Till exempel: Kontanter är ett tillgångskonto med en debetbalans och är ”lämpligt” utökat från de justerade kolumnerna i försöksbalansen till debetkolumnen i kolumnparet i balansräkningen. På samma sätt är Intäkter ett resultaträkningskonto med ett kreditsaldo; lägg märke till att det förlängs till resultaträkningens kreditkolumn. Denna utvidgning av konton bör ske för varje post i den justerade provbalansen. Titta på arbetsbladet och beakta de ytterligare kommentarer som följer.

När alla justerade provbalansbelopp har förlängts till lämpliga bokslutskolumner, subtraheras resultaträkningskolumnerna. Om krediterna överstiger debiterna har företaget fler intäkter än kostnader (t.ex. 32 800 dollar mot 30 200 dollar = 2 600 dollar i nettointäkt)). Om det finns ett överskott mellan debiteringar och krediteringar är det fråga om en nettoförlust. För att slutföra arbetsbladet skrivs nettointäkten eller nettoförlusten in i den nedre delen av kolumnerna i resultaträkningen på ett sätt som gör att de totala debiteringarna är lika med de totala krediterna. England Tours hade en nettointäkt på 2 600 dollar, och en debitering behövs för att balansera resultaträkningsparet. En motstående kredit skrivs in i den nedre delen av kolumnerna för balanserade vinstmedel. Denna kredit representerar årets inkomst som måste läggas till de balanserade vinstmedlen för att slutföra upprättandet av en formell redovisning av de balanserade vinstmedlen. I kolumnerna för behållna vinstmedel visar delsumman att slutresultatet för behållna vinstmedel är 1 600 dollar (noterat genom överskottet av krediter (2 600 dollar) över debiteringar (1 000 dollar)); detta belopp debiteras i kolumnerna för behållna vinstmedel och krediteras i kolumnerna för balansräkningen, vilket gör att de båda kolumnerna är i balans.

Den tillhörande webbplatsen innehåller en länkad animation som presenterar utvecklingen av arbetsbladet steg för steg och kan ytterligare underlätta förståelsen av arbetsbladets uppbyggnad.

Allmänna exempel

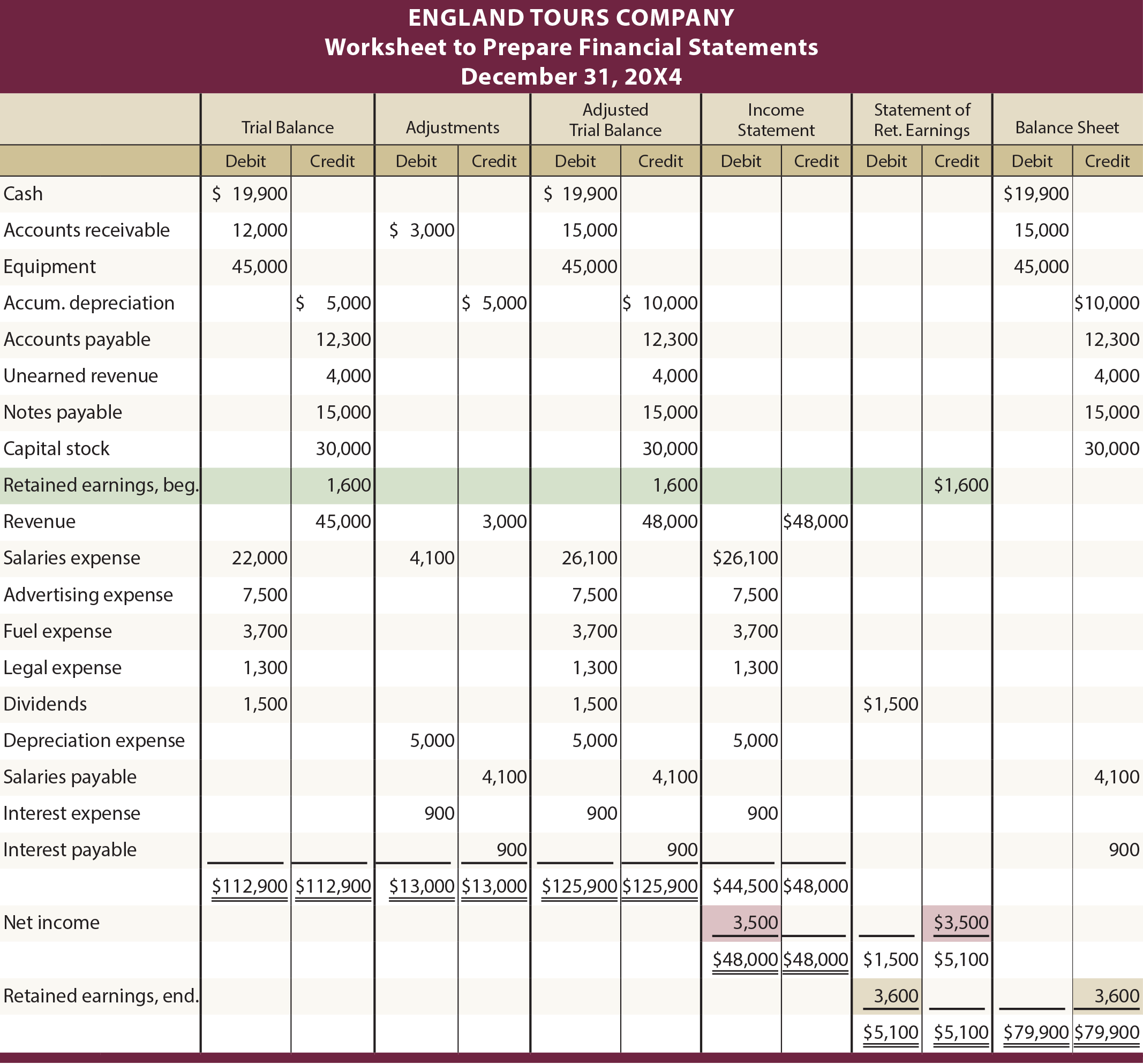

Den visade illustrationen utgick från att England Tours bildades i början av 20X3. Som sådan fanns det inget saldo för behållna vinstmedel i början. Man kan undra hur arbetsbladet skulle påverkas av ett ingående balans för behållna vinstmedel. Följande är en illustration av Englands arbetsblad för 20X4, där den utgående balanserade vinsten på 1 600 dollar från 20X3 överförs till att bli den ingående balansen för 20X4. De andra siffrorna för 20X4 är alla antagna.

20X4 Illustration med begynnande balans för behållna vinstmedel

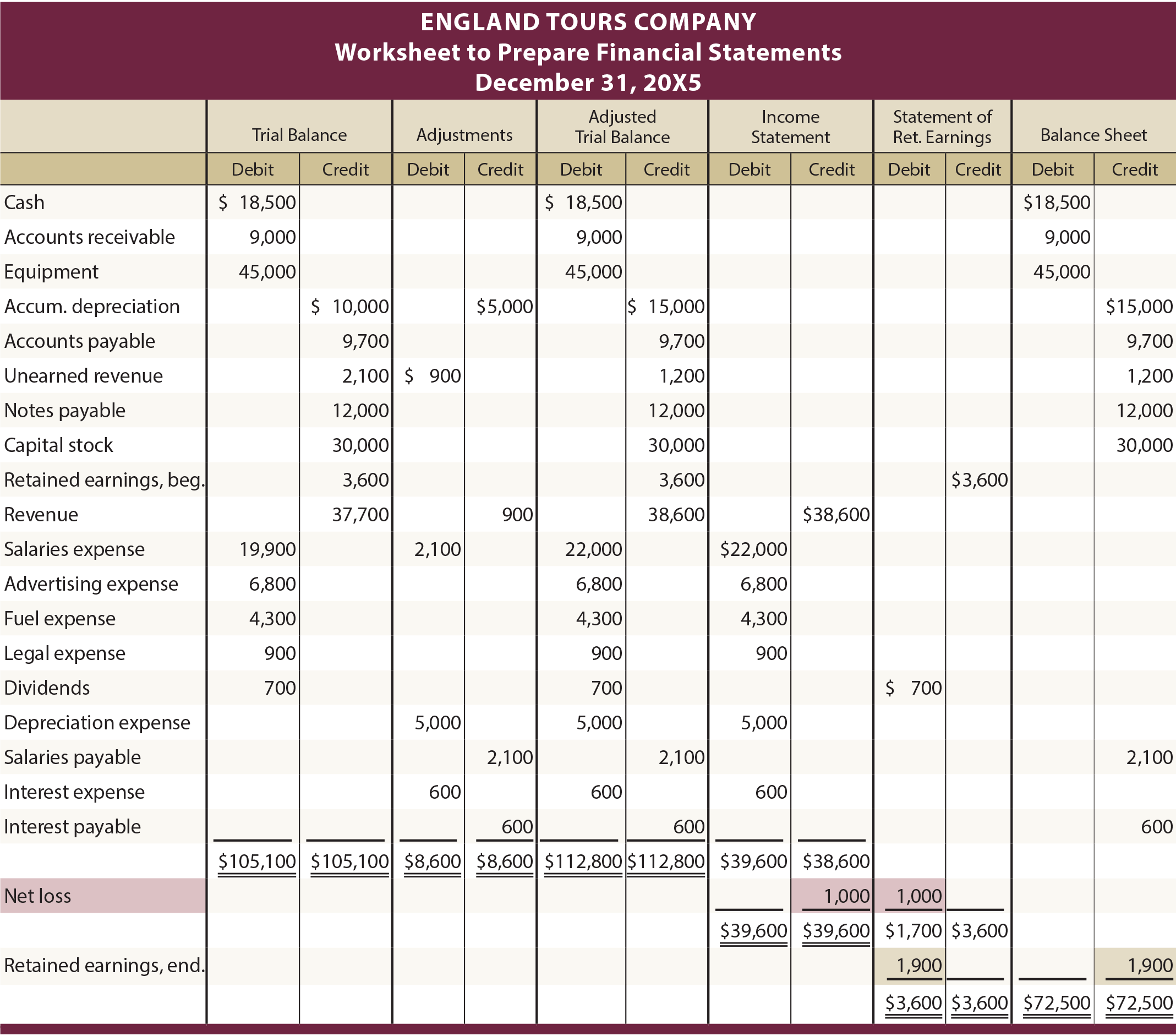

Man kan också vara nyfiken på att se hur en nettoförlustsituation skulle hanteras i arbetsbladet. Nästa illustration gäller Englands arbetsblad för 20X5. Det antas att England förlorade 1 000 dollar under 20X5. Lägg märke till att kostnaderna på 39 600 dollar överstiger intäkterna på 38 600 dollar, vilket framgår av kolumnerna i resultaträkningen. Balanseringsbeloppet på 1 000 dollar återspeglas som en kredit i resultaträkningen och en debet i kolumnen för balanserade vinstmedel.

20X5-illustration med nettoförlust

Varför kan en ojusterad försöksbalans vara olämplig för att upprätta korrekta finansiella rapporter?

Vem skulle normalt sett kunna föreslå justeringsposter?

Beskriv hur en försöksbalans kan uppdateras för justeringsposter?

Förstå hur ett bokslut genereras från en justerad försöksbalans.

Har en allmän medvetenhet om hur datorprogram kan användas för att underlätta utarbetandet av bokslut.

När och varför skulle man kunna använda ett kalkylblad vid utarbetandet av bokslut?

Känn till vilka lämpliga kolumner i arbetsbladet som beloppen från den justerade provbalansen ska utökas till.

Hur bestäms och presenteras vinster och förluster i arbetsbladet?

.