- szöveg

- problémák

- célok elérése

- kitöltés

- többszörös választás

- glosszárium

Az előző fejezetben bemutattuk azokat a kiigazításokat, amelyekre az egyes elszámolási időszakok végén szükség lehet. Ezekre a kiigazításokra azért volt szükség, hogy a vállalat könyvei és nyilvántartásai naprakészek legyenek a jövedelem és a pénzügyi helyzet kiszámítása és jelentése előtt. Ez a fejezet azzal kezdődik, hogy bemutatja, hogyan használnák ezeket a kiigazításokat a pénzügyi kimutatások tényleges elkészítéséhez.

Az előző fejezetben bemutattuk azokat a kiigazításokat, amelyekre az egyes elszámolási időszakok végén szükség lehet. Ezekre a kiigazításokra azért volt szükség, hogy a vállalat könyvei és nyilvántartásai naprakészek legyenek a jövedelem és a pénzügyi helyzet kiszámítása és jelentése előtt. Ez a fejezet azzal kezdődik, hogy bemutatja, hogyan használnák ezeket a kiigazításokat a pénzügyi kimutatások tényleges elkészítéséhez.

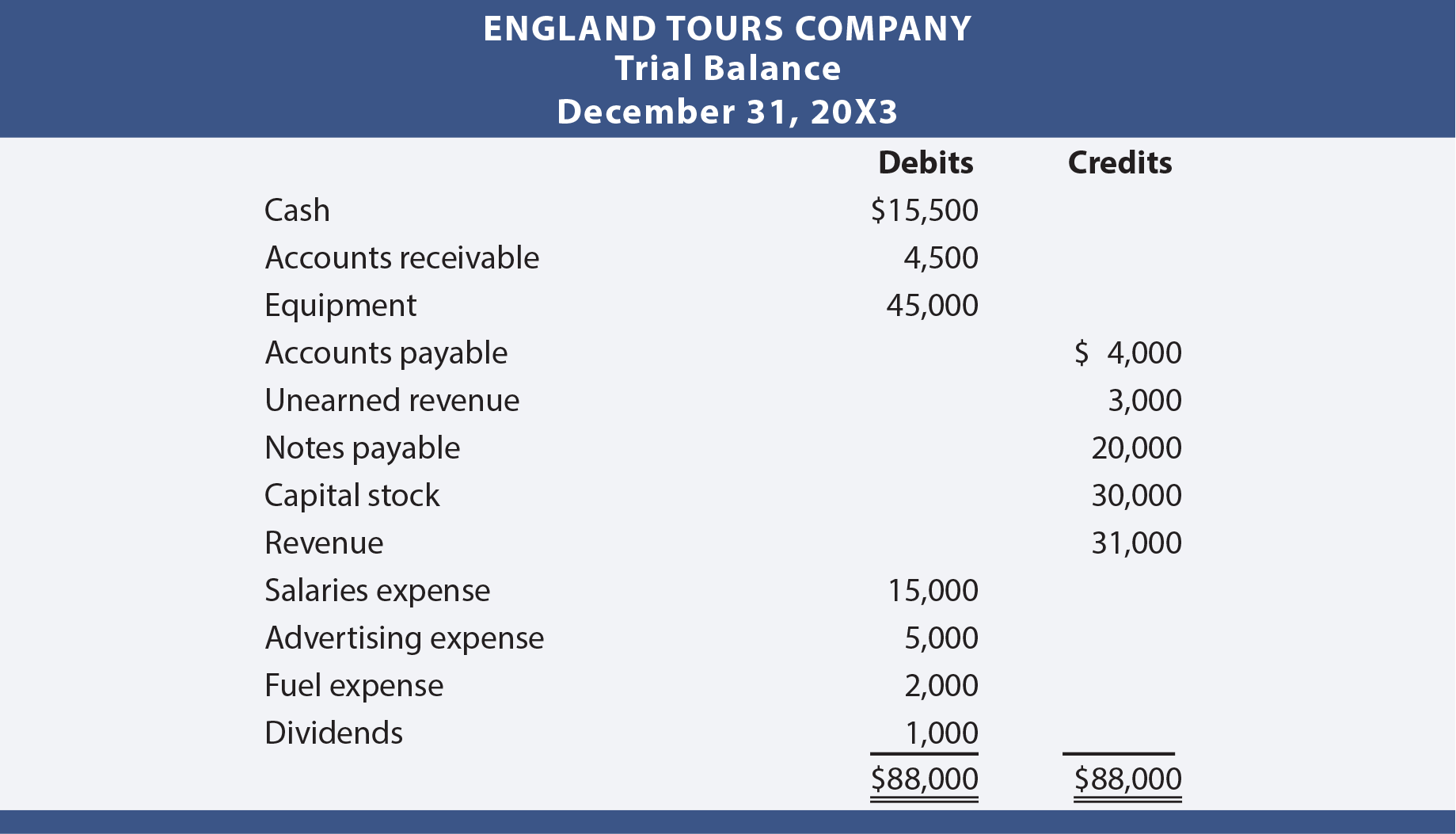

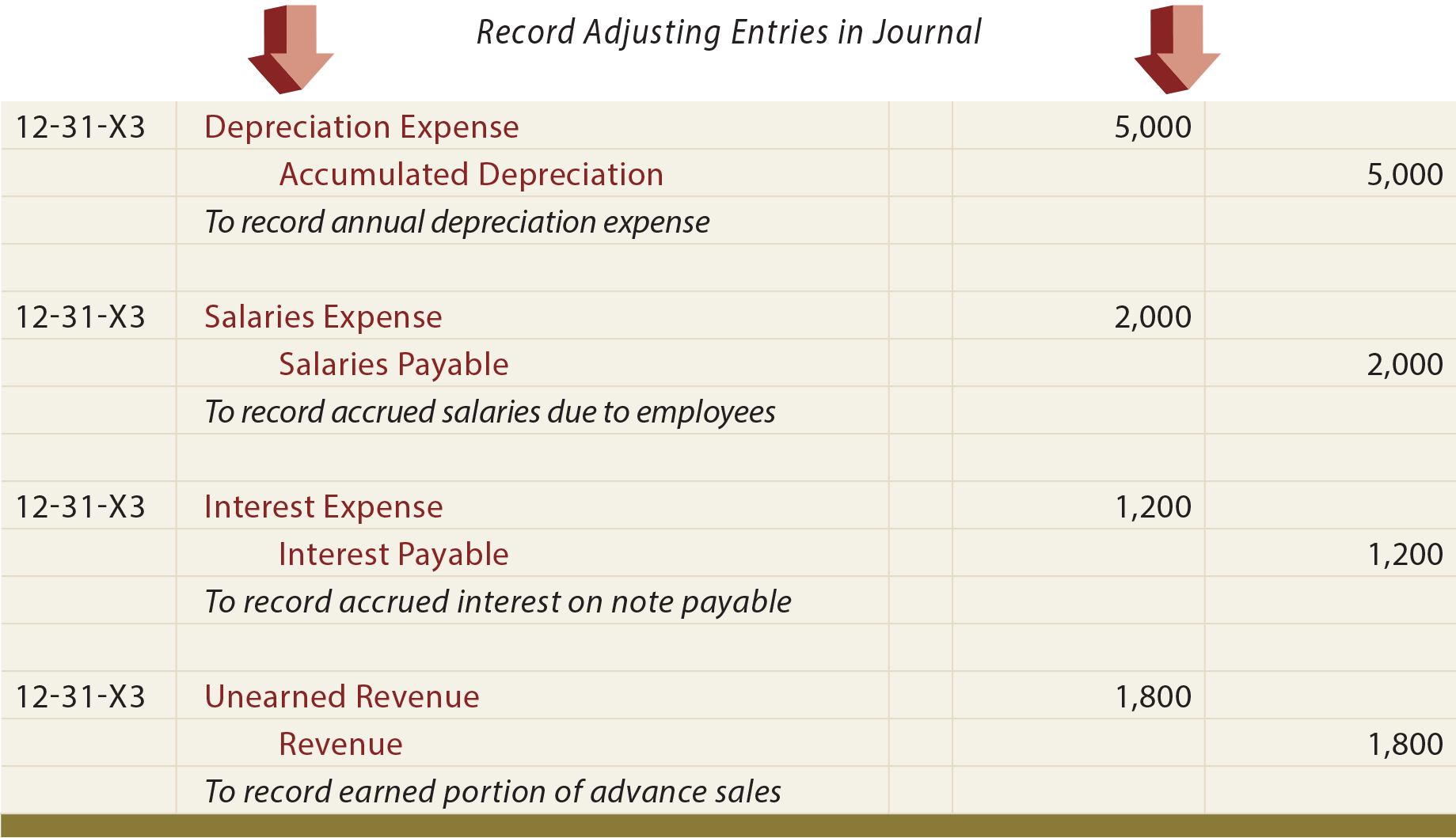

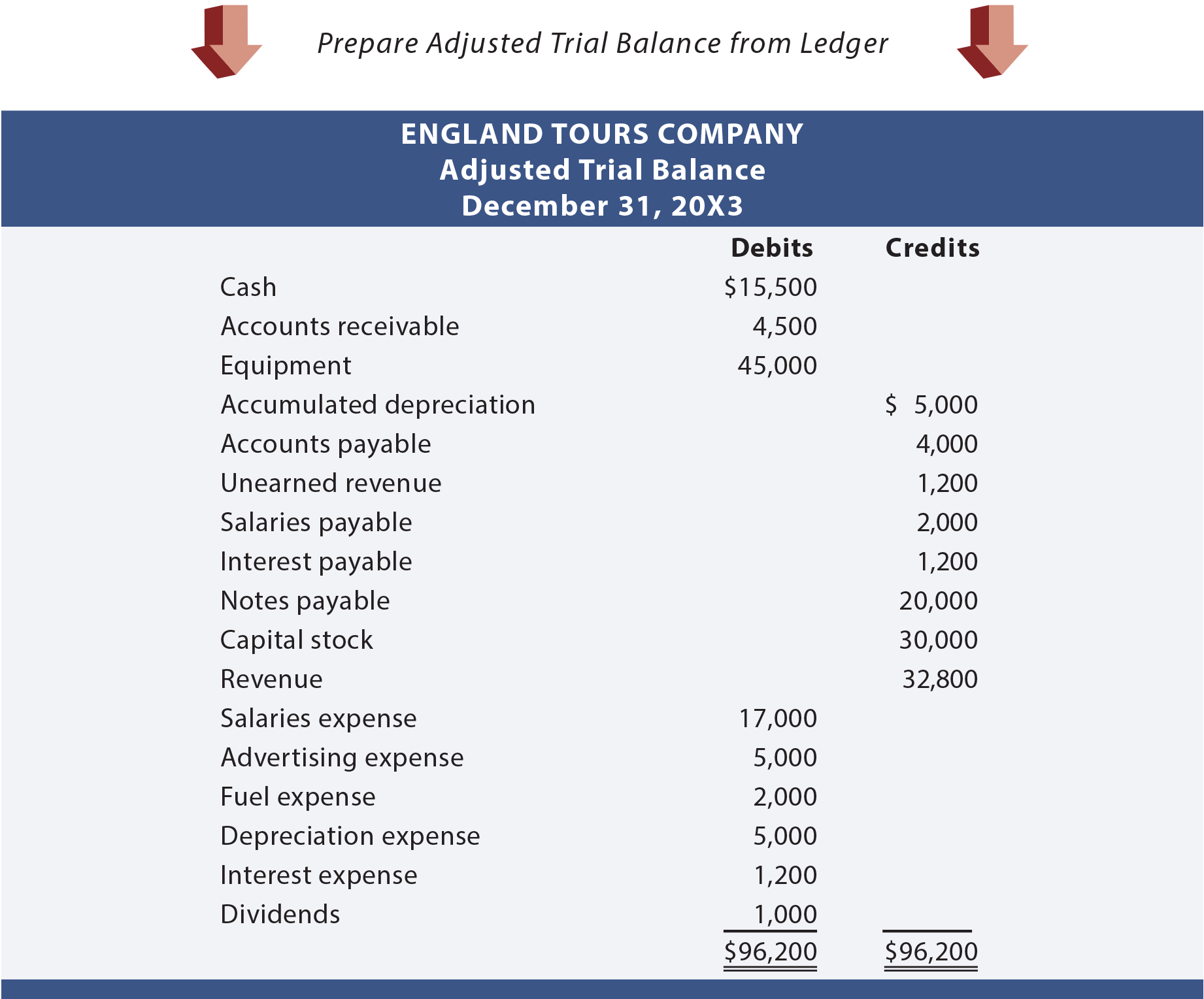

Tegyük fel, hogy az England Tours Company 20X3 elején kezdte meg működését. A 20X3. december 31-én végződő évre vonatkozó pénzügyi kimutatásai elkészítése során az England megállapította, hogy különböző korrekciós tételekre van szükség. Ezeket a kiigazító naplóbejegyzéseket a következő oldal mutatja be. A számok mind “feltételezettek”. Ha azonban nem világos, hogy miért lehet szükség valamelyik bejegyzésre, mindenképpen tekintse át az előző fejezetben található részletes tárgyalást.

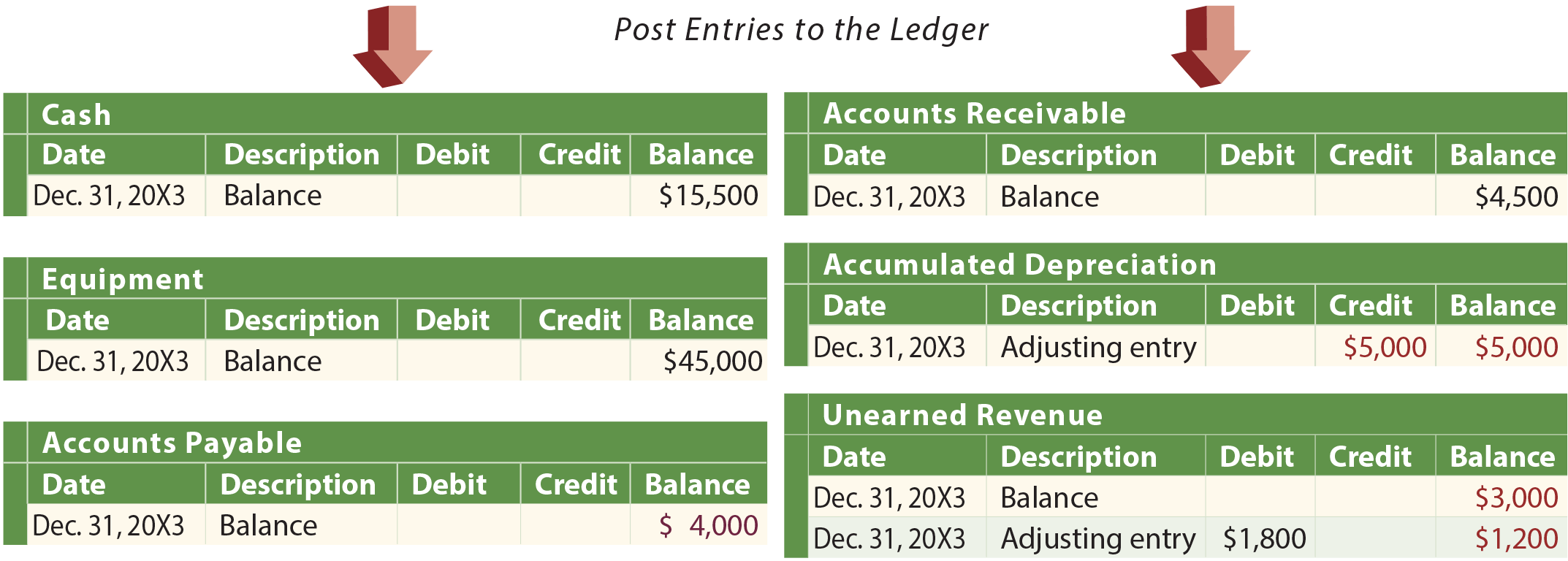

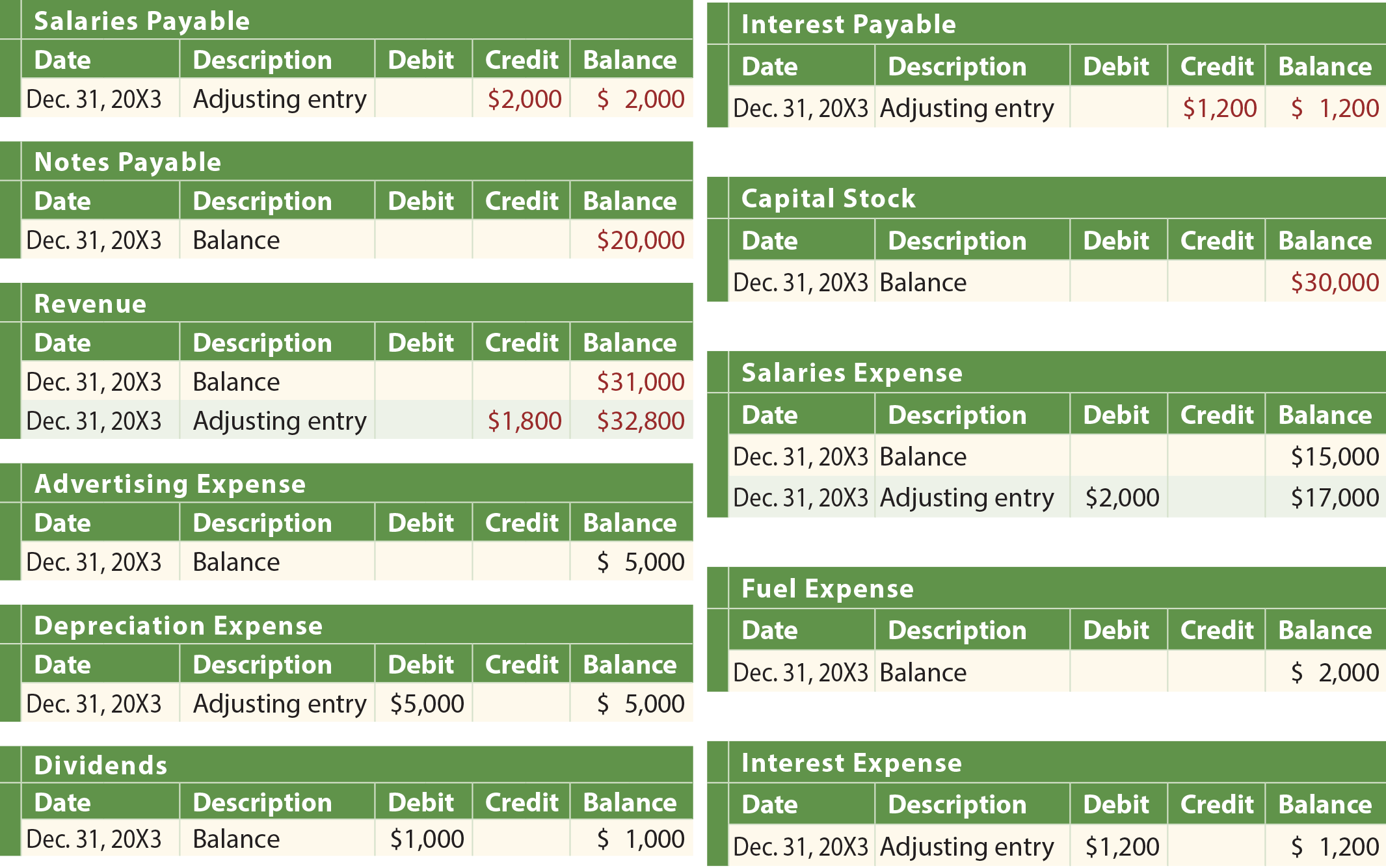

Az ábrán látható:

- England próbaegyenlege a kiigazító bejegyzések előtt

- a kiigazító naplóbejegyzések

- a kiigazító naplóbejegyzések könyvelése a főkönyvbe

- a kiigazított próbaegyenleg.

Ha Anglia csak a kiigazítatlan próbamérleg alapján próbálja elkészíteni pénzügyi kimutatásait, a közölt információk hiányosak és helytelenek lennének.

A kiigazítási folyamat

A legtöbbször a vállalat elkészíti a próbamérlegét, elemzi a próbamérleget a lehetséges kiigazítások szempontjából, és elkészíti a szükséges kiigazító tételek listáját. Annak megismerése, hogy mit kell kiigazítani, nem feltétlenül intuitív. Általában olyan személy általi gyakorlati áttekintést igényel, aki nagyon jól ismeri a vállalkozást. Gyakorlati szempontból a vállalatnak nem szabad megengednie, hogy mindenki hozzáférjen a számviteli rendszerhez az év végi kiigazítások bevitele céljából; túl sok hiba és gazember bejegyzés fog megjelenni. Ehelyett a vállalatnak általában van egy meghatározott folyamata, ahol a javasolt bejegyzéseket egy formanyomtatványon (néha naplószelvénynek nevezik) dokumentálják. Ezeket a nyomtatványokat a főkönyvelőnek/kontrollernek nyújtják be felülvizsgálatra és jóváhagyásra. A jóváhagyott naplóbizonylatok aztán bizonylatként szolgálnak a számviteli rendszerbe történő adatbevitel engedélyezéséhez.

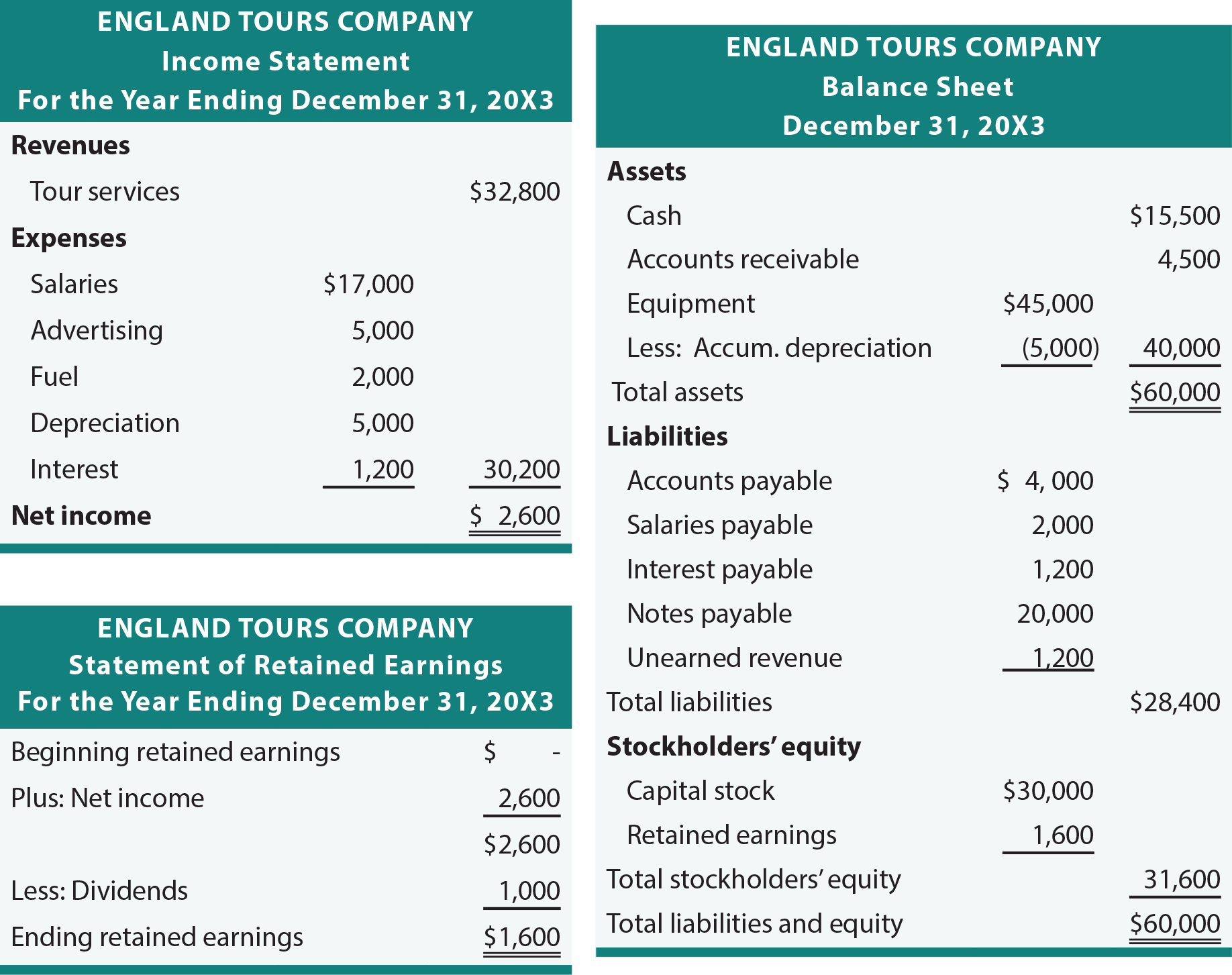

Pénzügyi kimutatások

A korrigált próbaegyenleg általában elegendő a pénzügyi kimutatások elkészítésének megkönnyítéséhez. Szánjon időt arra, hogy az összegeket az angliai korrigált próbamérlegből a következő kimutatásokra visszavezesse.

Könyvelési szoftverek

A pénzügyi kimutatások elkészítésének folyamata többnyire mechanikus, és könnyen automatizálható. A helyesbítő tételek elkészítése és bevitele után minden könyvelési szoftvercsomag száguldva végigfut az adatok feldolgozásának lépésein, hogy elkészítse a pénzügyi kimutatásokat. Ezért hajlamosak lehetünk figyelmen kívül hagyni annak szükségességét, hogy megértsük, hogyan kell az összegeket a korrigált próbamérlegből a pénzügyi kimutatásokba átvinni. Bizonyos szempontból ez igaz, mint ahogy az is igaz, hogy valakinek nem kell tudnia, hogyan kell összeadni és kivonni, ha van számológépe. Természetesen az összeadás és kivonás megértése még számológéppel is értékes. Ugyanebben a megvilágításban kérjük, vegye figyelembe, hogy a tranzakciók pénzügyi kimutatásokba való beépülésének megértése alapvető fontosságú.

Munkalap-megközelítés

Egyszer előfordulhat, hogy valaki olyan pénzügyi kimutatásokat szeretne készíteni, amelyek figyelembe veszik a szükséges kiigazításokat, de a naplók és főkönyvek tényleges frissítése nélkül. Miért? Egy vezető kívánhat havi pénzügyi jelentéseket annak ellenére, hogy a vállalkozás hivatalosan nem készít és könyvel korrekciós tételeket minden hónapban. Erre a célra egy munkalap-megközelítést lehet használni. Vagy egy könyvvizsgáló használhat egy munkalapot olyan pénzügyi kimutatások elkészítéséhez, amelyek figyelembe veszik a javasolt kiigazításokat, mielőtt a tényleges napló/könyv frissítését javasolná.

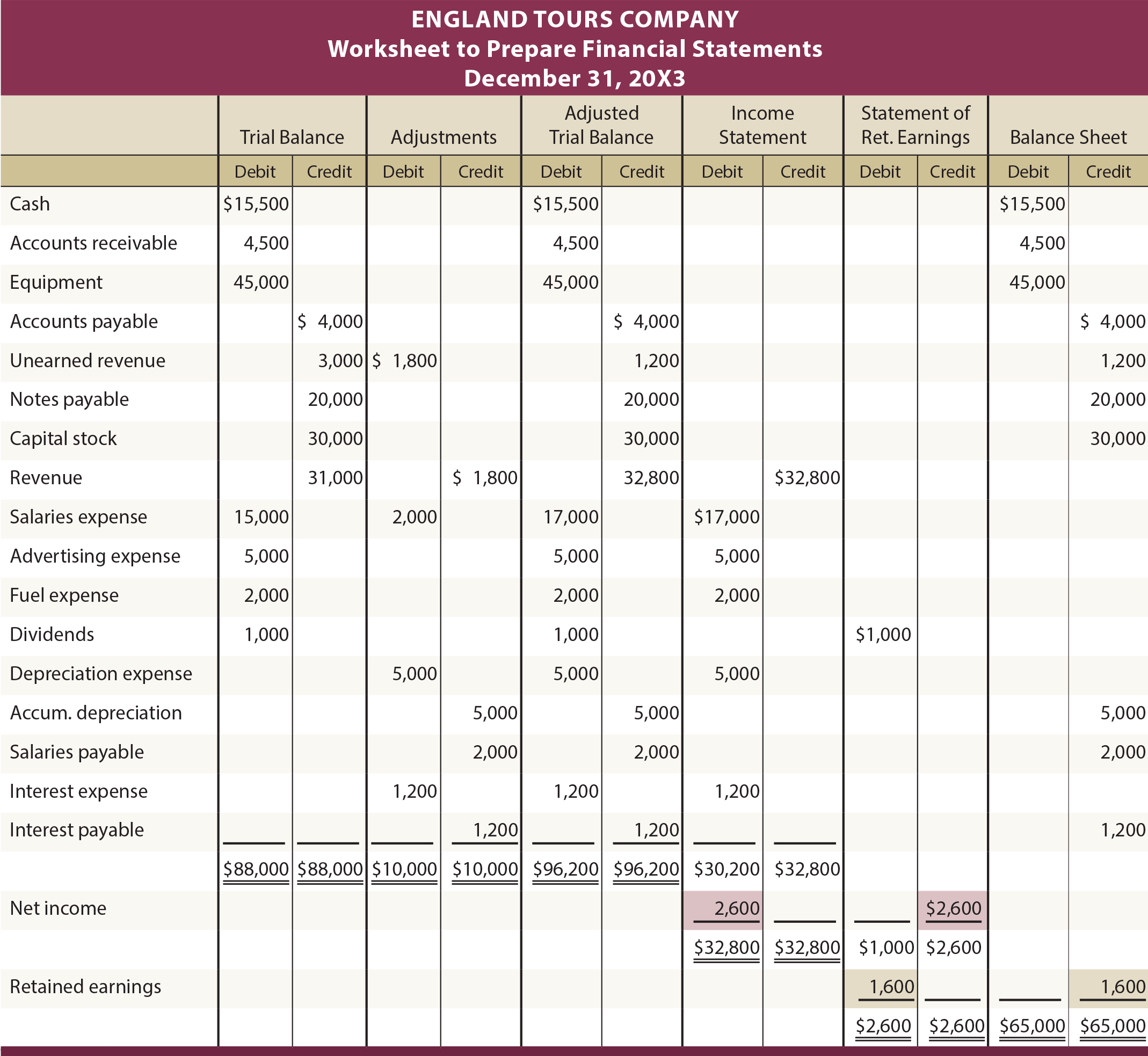

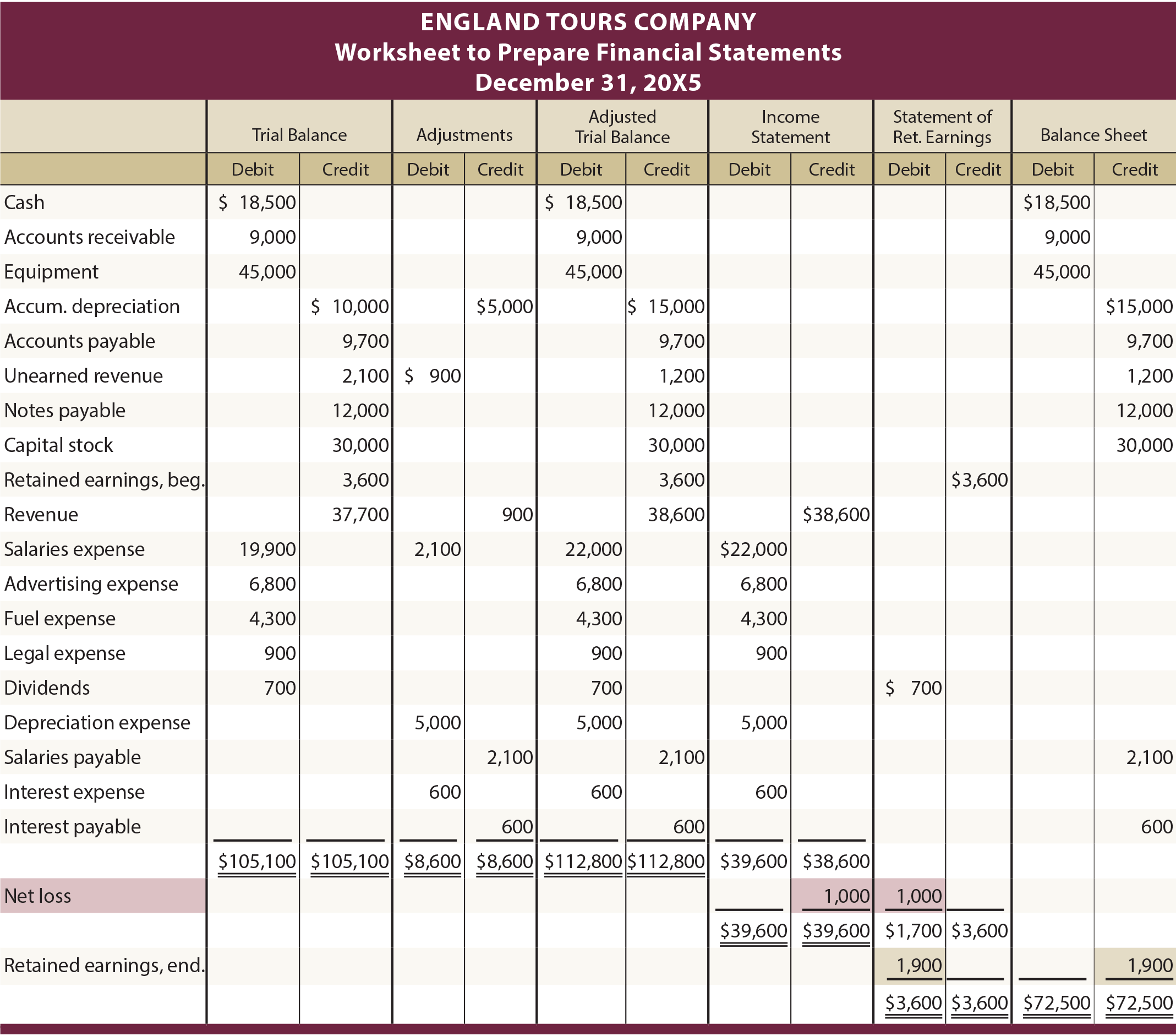

Az alábbiakban egy tipikus munkalapot mutatunk be. Az adatok és a kiigazítások megfelelnek a korábban Anglia számára bemutatott információknak. Az első oszlopcsoport a kiigazítatlan próbamérleg. A következő oszlopcsoport az időszak végi kiigazításokat mutatja. Az első két oszlopcsoport információit kombinálják a korrigált próbamérleg oszlopainak létrehozásához. Az utolsó három oszloppár a korrigált próbamérleg oszlopokból származó összegek megfelelő pénzügyi kimutatásbeli kiterjesztése.

A készpénz például egy eszközszámla, amelynek egyenlege negatív, és “megfelelően” kiterjesztésre kerül a korrigált próbamérleg oszlopokból a mérleg oszloppár negatív oszlopába. Hasonlóképpen, a Bevétel egy eredménykimutatási számla, amelynek egyenlege hitel; vegyük észre, hogy az eredménykimutatás hitel oszlopába van kiterjesztve. A számláknak ezt a kiterjesztését a korrigált próbamérleg minden egyes tételére el kell végezni. Nézze meg a munkalapot, és vegye figyelembe az alábbi további megjegyzéseket.

Azt követően, hogy az összes korrigált próbamérleg-összeget kiterjesztettük a megfelelő pénzügyi kimutatás oszlopokra, az eredménykimutatás oszlopait részösszegbe foglaljuk. Ha a jóváírások meghaladják a terheléseket, akkor a vállalatnak több bevétele van, mint kiadása (pl. 32 800 $ vs. 30 200 $ = 2600 $ nettó bevétel)). Vagy, ha a terhelések meghaladják a jóváírásokat, az nettó veszteséget jelent. A munkalap kitöltéséhez a nettó jövedelem vagy veszteség összegét az eredménykimutatás oszlopainak alsó részébe kell beírni oly módon, hogy a terhelések összege megegyezzen a jóváírások összegével. Az England Tours-nak 2600 dollár nettó nyeresége volt, és az eredménykimutatás párjának kiegyenlítéséhez terhelésre van szükség. Az ellentételező jóváírást az eredménytartalék oszlopok alsó részébe kell beírni. Ez a jóváírás az év bevételét jelenti, amelyet hozzá kell adni az eredménytartalékhoz, hogy teljes legyen az eredménytartalékról szóló hivatalos kimutatás elkészítése. Az eredménytartalék oszlopokon belül a részösszeg azt jelzi, hogy a záró eredménytartalék 1 600 USD (ezt a jóváírások (2 600 USD) és a terhelések (1 000 USD) többlete jelzi); ez az összeg az eredménytartalék oszlopok terhére és a mérleg oszlopok javára kerül jóváírásra, így mindkét oszlopcsoport egyensúlyba kerül.

A kísérő weboldal tartalmaz egy linkelt animációt, amely lépésről lépésre mutatja be a munkalap kialakítását, és tovább segítheti a munkalap felépítésének megértését.

Kiegészítő példák

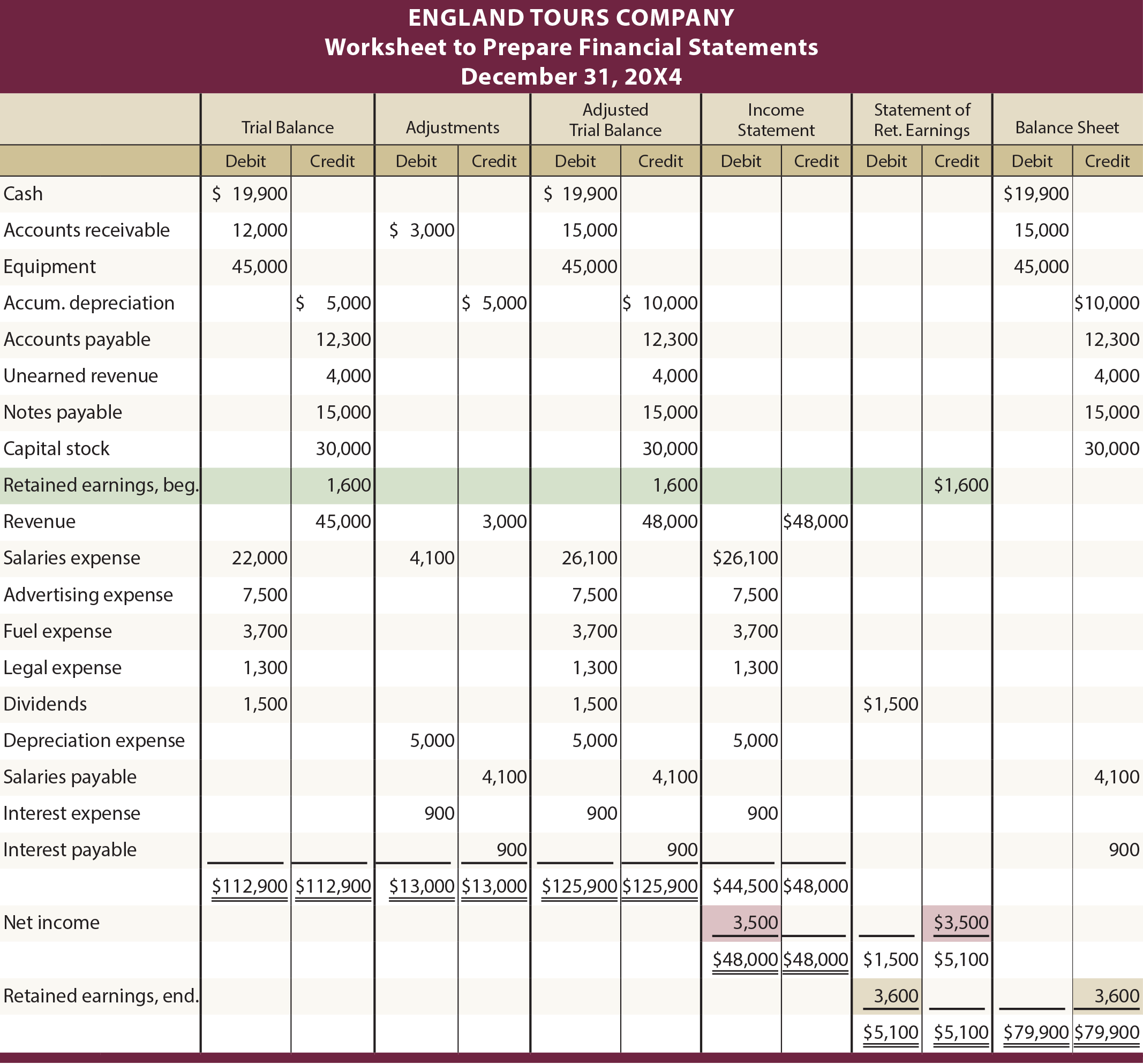

A bemutatott illusztráció feltételezi, hogy az England Tours 20X3 elején alakult. Mint ilyen, nem volt kezdeti eredménytartalék egyenlege. Felmerülhet a kérdés, hogy a munkalapot hogyan befolyásolná egy kezdeti eredménytartalék egyenleg. Az alábbiakban az England 20X4-es munkalapját mutatjuk be, ahol a 20X3-as év végi 1600 dolláros eredménytartalék a 20X4-es év kezdő egyenlegévé válik. A 20X4-es év többi száma mind feltételezett.

20X4-es illusztráció kezdeti visszatartott nyereség egyenleggel

Az ember arra is kíváncsi lehet, hogy egy nettó veszteséghelyzetet hogyan kezelne a munkalap. A következő illusztráció Anglia 20X5-ös munkalapjára vonatkozik. Feltételezzük, hogy Anglia 1000 dollárt veszített 20X5-ben. Figyeljük meg, hogy a 39 600 $-os kiadások meghaladják a 38 600 $-os bevételeket, amint az az eredménykimutatás oszlopaiban látható. Az 1000 dolláros kiegyenlítő összeg az eredménykimutatásban jóváírásként, az eredménytartalék oszlopban pedig terhelésként jelenik meg.

20X5-ös illusztráció nettó veszteséggel

Miért lehet, hogy egy korrigálatlan próbamérleg nem megfelelő a helyes pénzügyi kimutatások elkészítéséhez?

Ki lenne általában abban a helyzetben, hogy korrekciós tételeket javasoljon?

Írd le, hogyan lehet egy próbamérleget frissíteni korrekciós tételekhez?

Tudja, hogyan készülnek a pénzügyi kimutatások egy korrigált próbamérlegből.

Legyen általános ismerete arról, hogyan lehet számítógépes szoftvereket használni a pénzügyi kimutatások elkészítésének megkönnyítésére.

Mikor és miért használhat valaki munkalapot a pénzügyi kimutatások elkészítéséhez?

Ismerje a munkalap megfelelő oszlopait, amelyekbe a korrigált próbamérlegből származó összegeket ki kell terjeszteni.

Hogyan történik a nyereség és a veszteség meghatározása és bemutatása a munkalapon?