- テキスト

- 問題

- 目標達成

- 空欄補充

- 複数選択

- 用語集

前章では各会計期間終了時に必要かもしれない調整を示しました。 これらの調整は、所得や財政状態を計算し報告することを想定して、企業の帳簿や記録を最新の状態にするために必要なものであった。 本章ではまず、このような調整が実際に財務諸表を作成する際にどのように用いられるかを説明します。

前章では各会計期間終了時に必要かもしれない調整を示しました。 これらの調整は、所得や財政状態を計算し報告することを想定して、企業の帳簿や記録を最新の状態にするために必要なものであった。 本章ではまず、このような調整が実際に財務諸表を作成する際にどのように用いられるかを説明します。

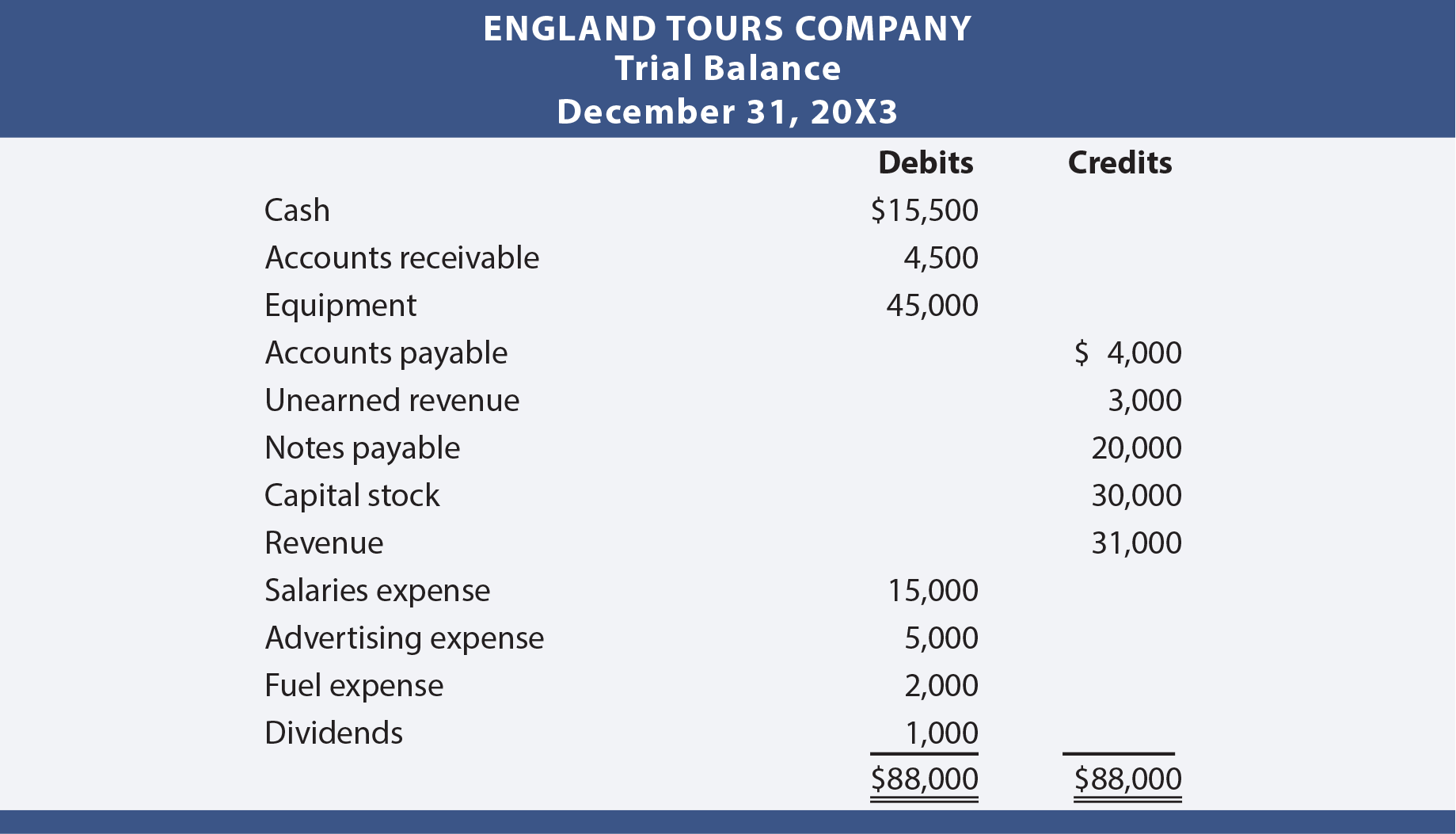

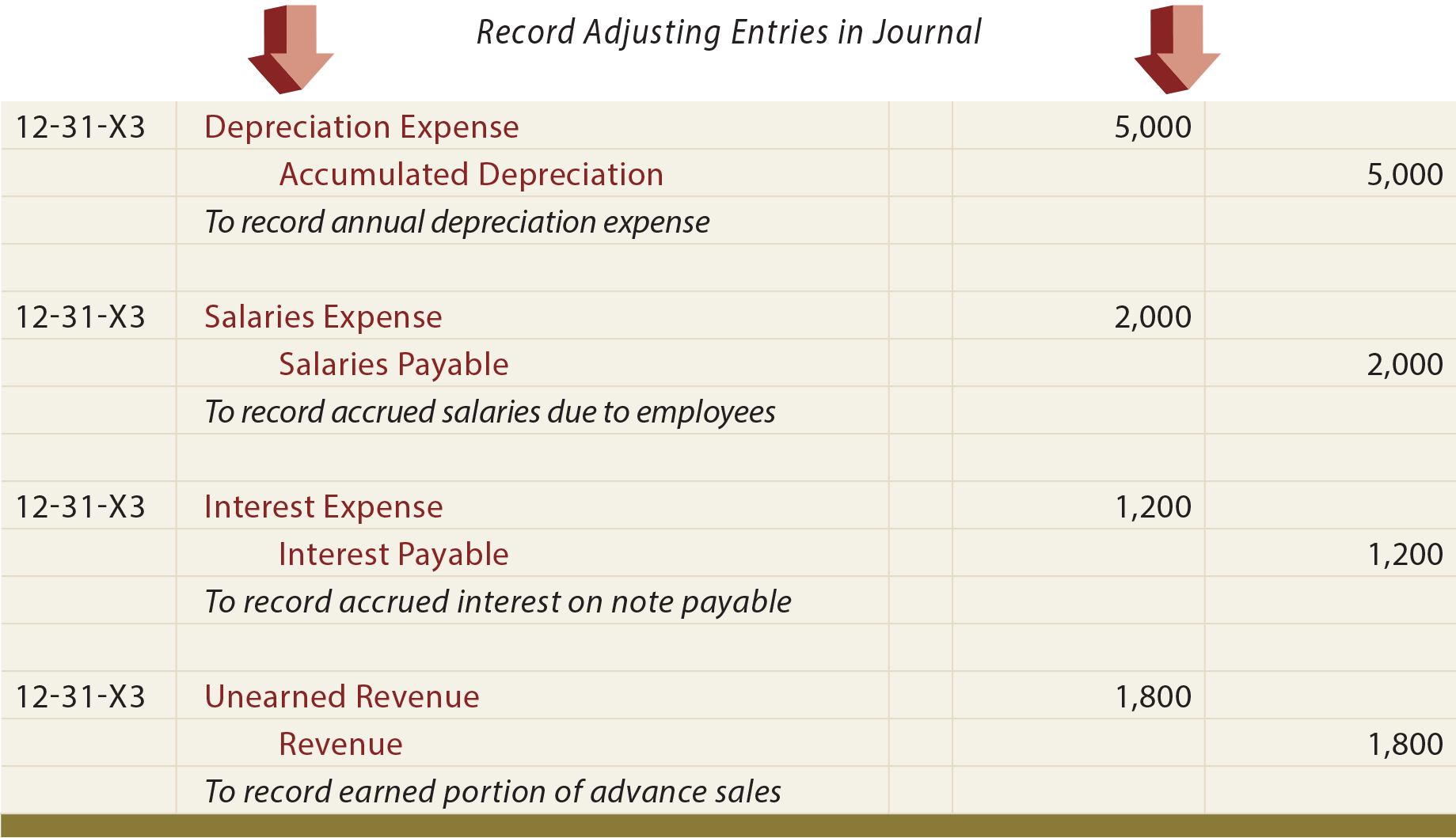

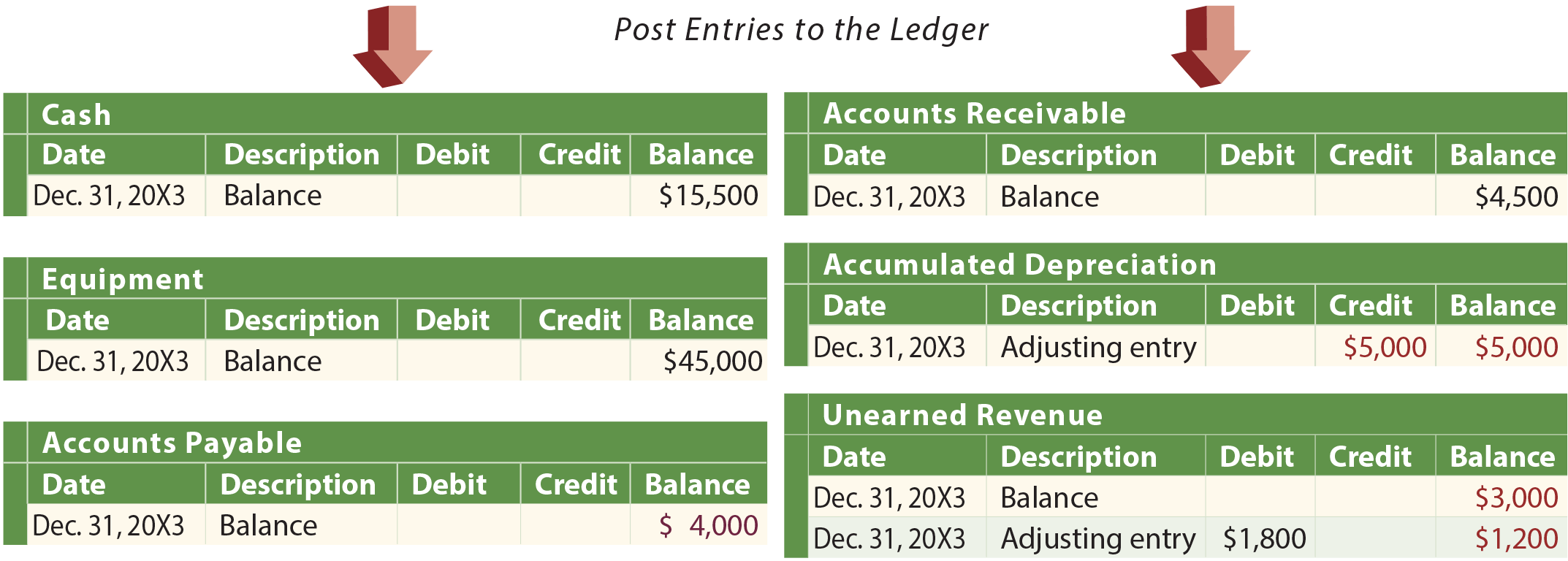

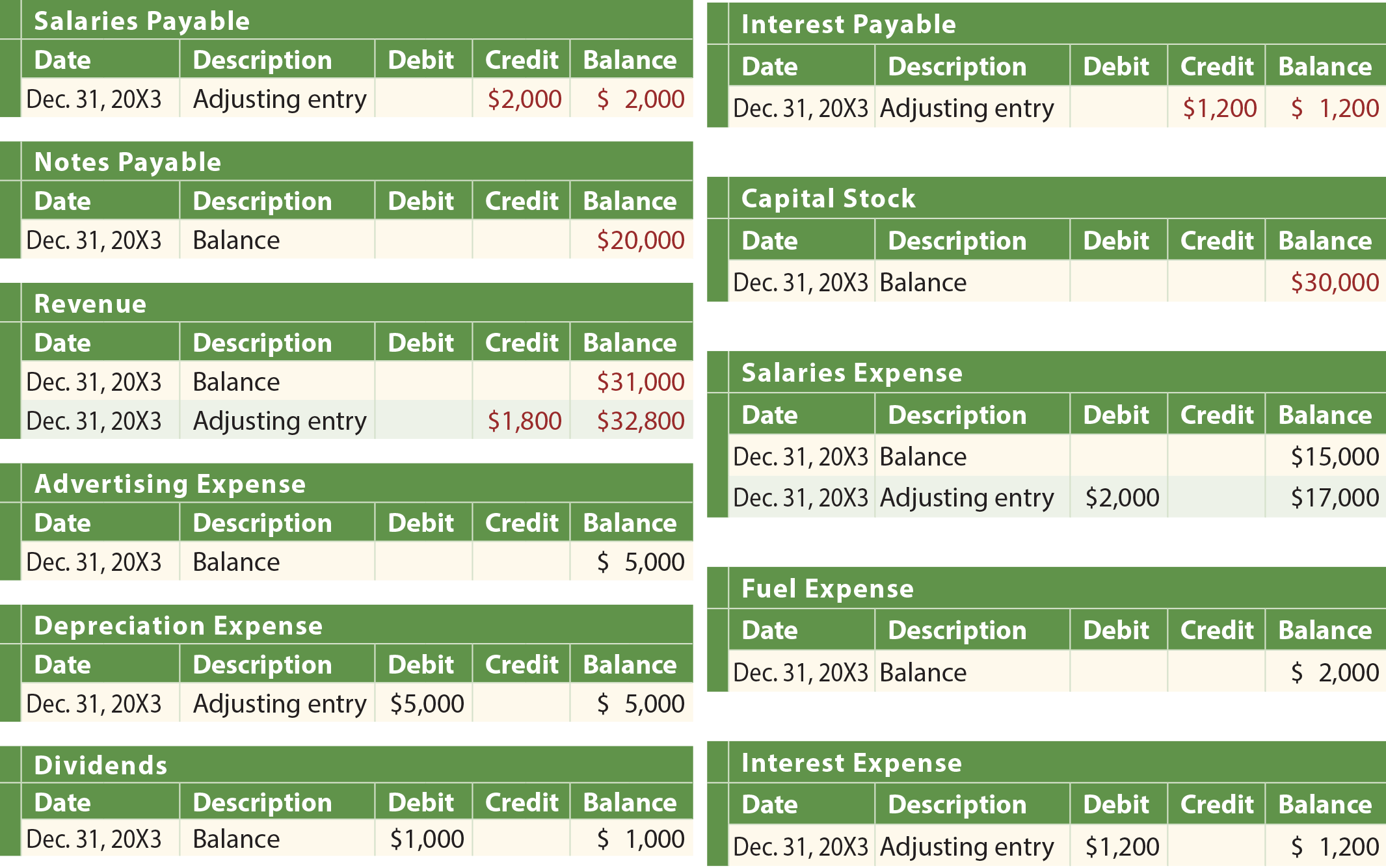

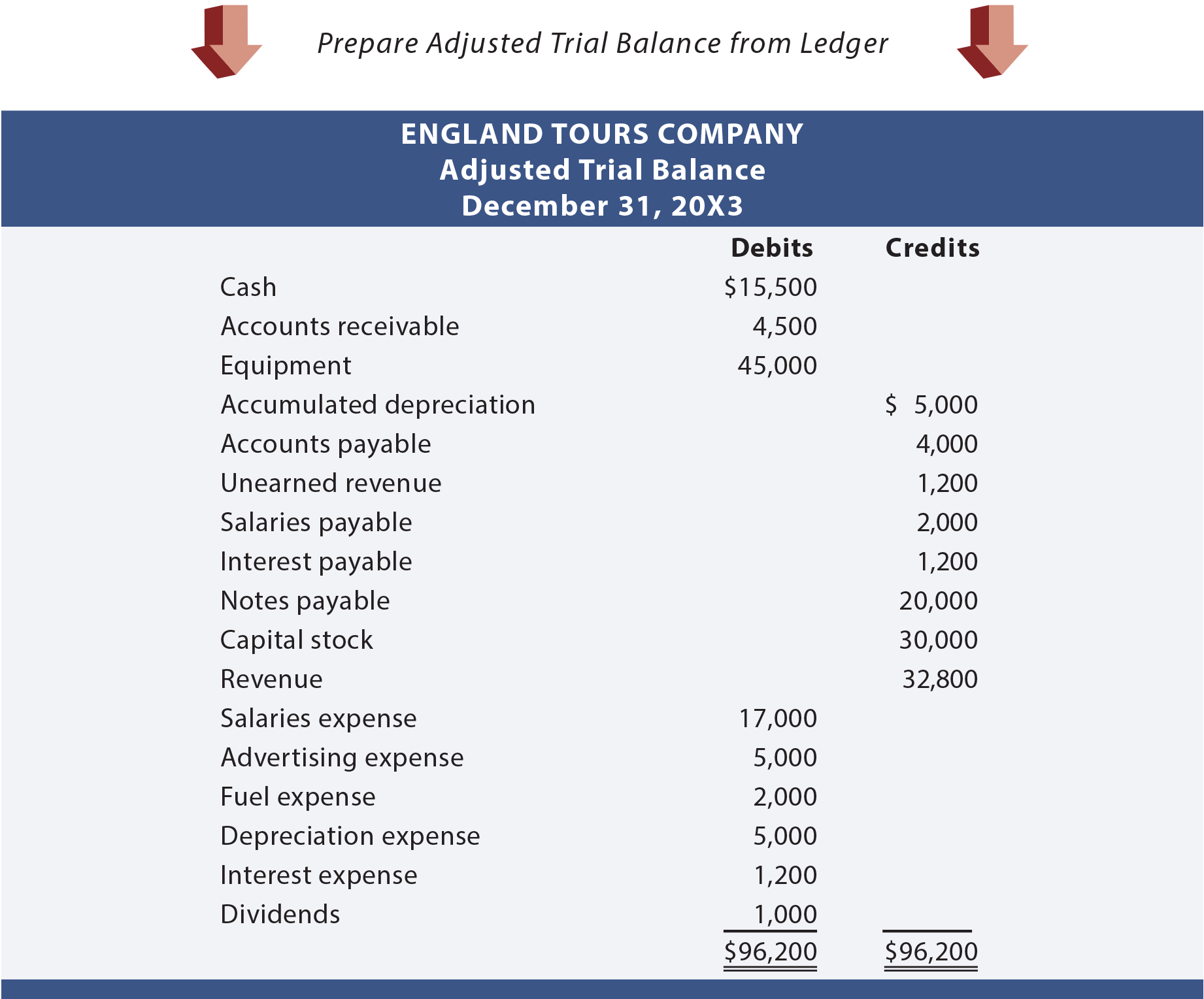

イングランドツアーズ社が20X3年の初めに営業を開始したと仮定します。 20X3年12月31日に終了する年度の財務諸表を作成する過程で、イングランドは様々な調整項目が必要であることを判断しました。 これらの調整仕訳は次ページに示すとおりである。 数字はすべて “仮定 “です。

図は、

- 調整前試算表

- 調整仕訳

- 調整仕訳の総勘定元帳への転記

- 調整後試算表を示します。

イングランドが未調整の試算表のみに基づいて財務諸表を作成しようとすると、報告される情報は不完全で不正確になります。

調整プロセス

ほとんどの場合、会社は試算表を作成し、調整の可能性について試算表を分析し、必要な調整記入のリストを作成します。 何を調整すべきかを知ることは、必ずしも直感的ではありません。 通常、ビジネスについて非常に詳しい人による実地検証が必要です。 現実的な問題として、年末調整の入力のために、すべての人が会計システムにアクセスできるようにすべきではない。 その代わり、会社は通常、入力案をフォーム(仕訳伝票と呼ばれることもある)に文書化するプロセスを定義しているはずである。 これらのフォームは、レビューと承認のためにチーフアカウンタント/コントローラに提出されます。

Financial Statements

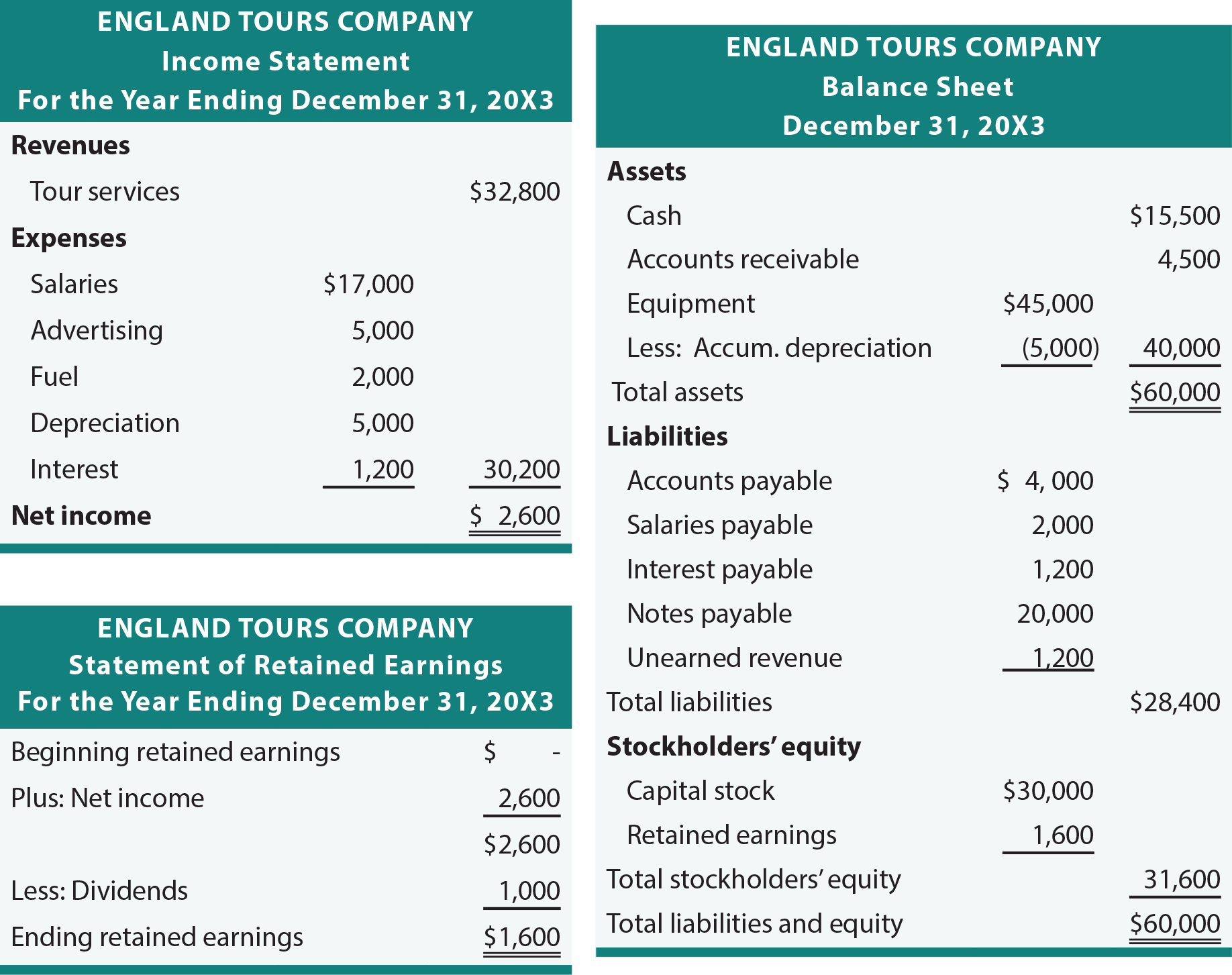

修正試算表は通常財務諸表の準備を容易にするには十分である。 イングランドの修正試算表から次の明細書まで、金額をたどる時間をとってください。

会計ソフト

財務諸表の作成プロセスは、ほとんど機械的で、簡単に自動化できます。 調整項目が準備され、入力されると、すべての会計ソフトウェア パッケージは、財務諸表を作成するためにデータを処理するステップを実行します。 そのため、調整済み試算表から財務諸表に金額を移す方法を理解する必要性を軽視する傾向があるかもしれません。 それは、電卓があれば足し算や引き算を知らなくてもいいのと同じである。 もちろん、電卓があっても足し算や引き算を理解することには価値がある。 それと同じように、取引から財務諸表への流れを理解することは必須だと考えてください。

ワークシート・アプローチ

時折、必要な調整を考慮した財務諸表を作成したいが、実際にはジャーナルや元帳を更新しないことがあります。 なぜでしょうか。 経営者は、ビジネスが毎月正式に調整項目を作成および計上しなくても、毎月の財務報告書を作成したいと思うかもしれません。 ワークシートアプローチは、このような目的に使用することができます。 または、監査人は、実際の仕訳帳の更新を提案する前に、推奨される調整を考慮した財務諸表を作成するためにワークシートを使用することができます

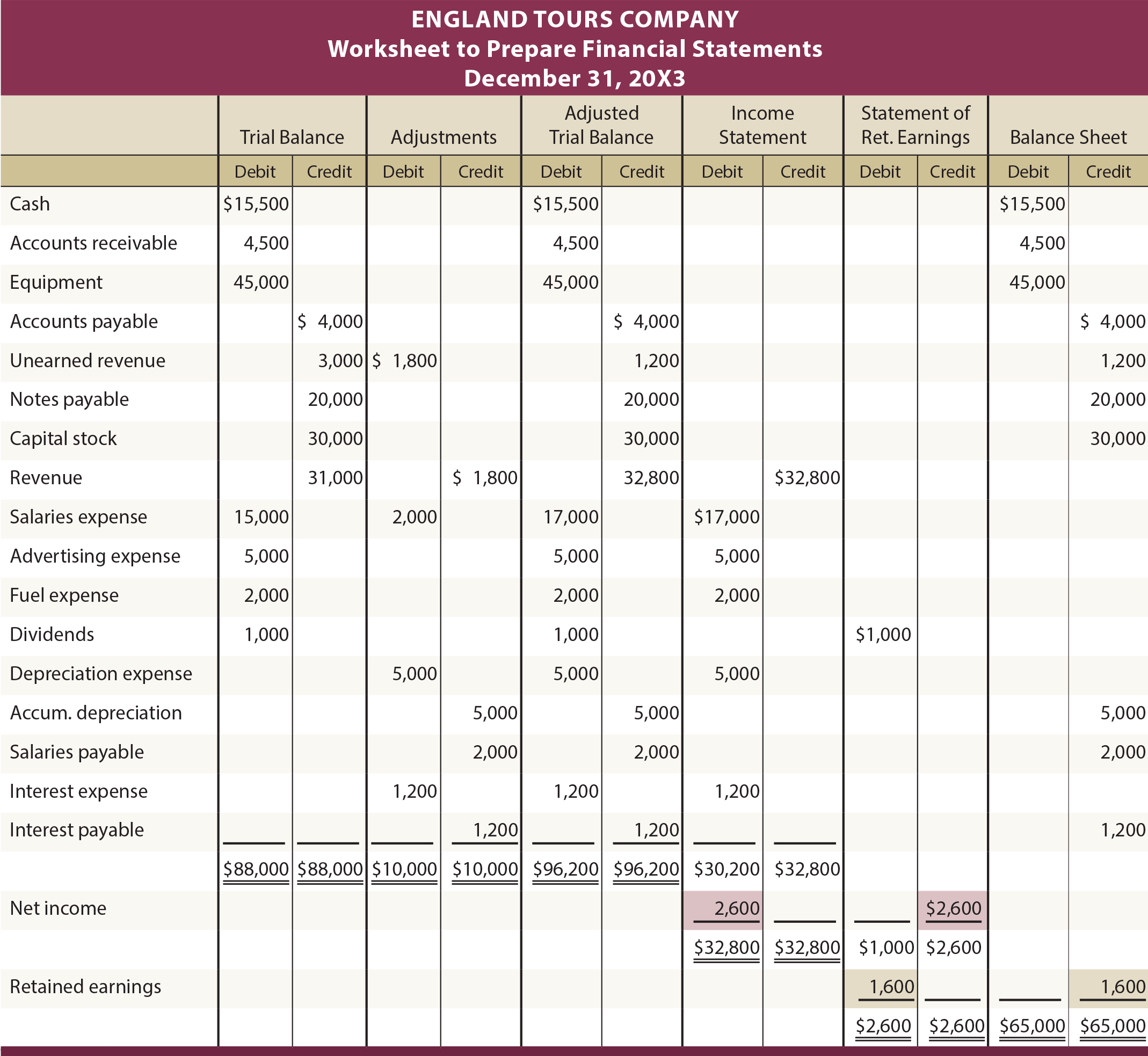

以下は典型的なワークシートを示しています。 データと調整は、以前にイングランド向けに提示された情報に対応しています。 最初の列は、未調整の試算表です。 次の列は、期末の調整を示しています。 最初の2つの列の情報を組み合わせて、調整済み試算表を作成します。 例えば、現金は借方残高のある資産勘定であり、調整後残高試算表から貸借対照表の借方残高に「適切に」拡張されます。 同様に、Revenueは損益計算書の勘定科目で、貸方の残高があり、損益計算書の貸方の列に拡張されることに注目します。 このように、勘定科目の拡張は、調整後試算表のすべての項目で行わなければなりません。 ワークシートを見て、以下の追加コメントを検討してください。

すべての調整後試算表の金額が適切な財務諸表列に拡張された後、損益計算書列が小計されます。 貸方が借方を上回っている場合、会社は収益が費用より多いことになります(例: $32,800 vs $30,200 = $2,600 net income))。 または、借方が貸方を上回った場合は、純損失となります。 ワークシートを完成させるには、当期純利益または当期純損失の金額を、借方合計が貸方合計に等しくなるように、損益計算書欄の下部に記入します。 イングランドツアーズは、2,600 ドルの当期純利益を出し、損益計算書のペアのバランスをとるために、借方を記入する必要があります。 利益剰余金欄の下段には、相殺するための貸方が記入されています。 この貸方は、正式な利益剰余金計算書の作成を完了するために利益剰余金に加えなければならない当期の利益を表しています。 利益剰余金欄の小計は、期末利益剰余金が1,600ドルであることを示しています(貸方(2,600ドル)が借方(1,000ドル)を上回っていることが分かります)。この金額は利益剰余金欄で借方、貸借対照表欄で貸方となり、両欄が均衡することになります。

付属のウェブサイトには、ワークシートの作成を段階的に示すアニメーションがリンクされており、ワークシートの作成に関する理解をさらに深めることができます。

追加例

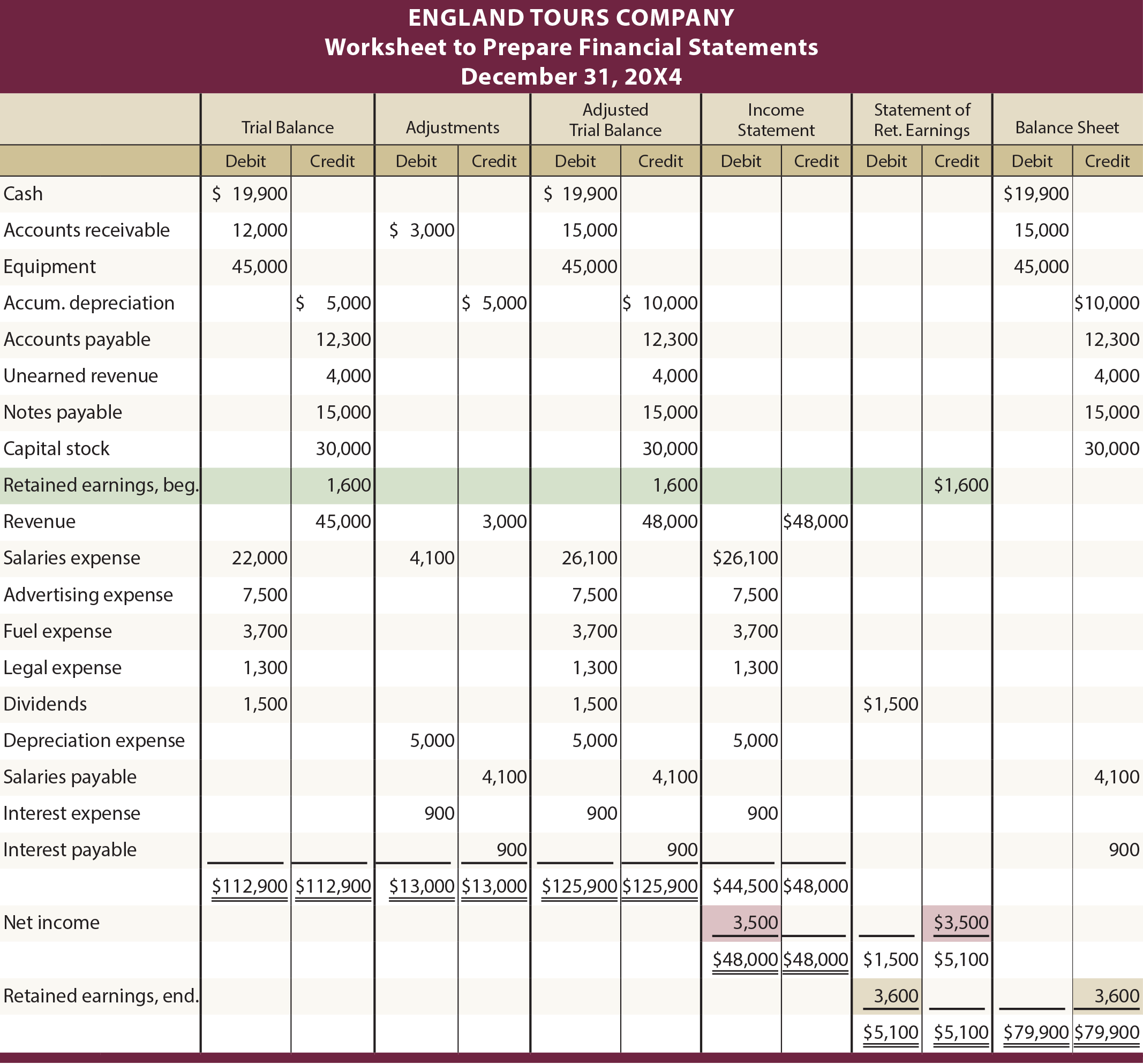

図は、20X3年初めにイングランドツアーが設立された場合を例示しています。 そのため、期首の利益剰余金残高はありません。 このように、期首の利益剰余金残高がワークシートにどのような影響を及ぼすのか気になるところです。 以下は、20X4年度のワークシートの例です。20X3年度の期末利益剰余金1,600ドルは、20X4年度の期首残高に繰り越されます。 20X4の他の数字はすべて仮定です。

20X4 イラストレーション with Beginning Retained Earnings Balance

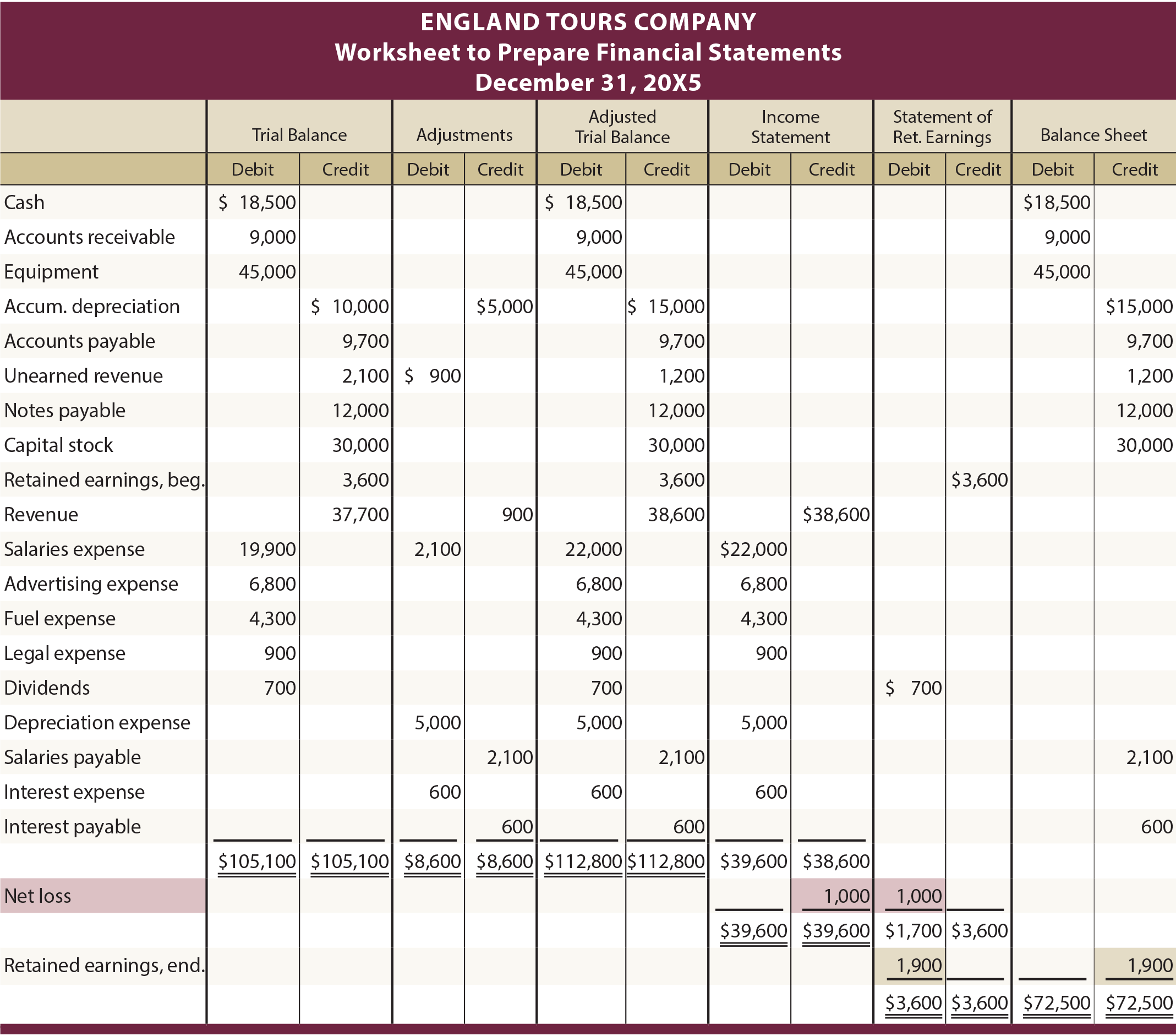

また、ワークシートで当期純損失がどう扱われるかに興味があるかもしれません。 次の図は、イングランドの20X5年のワークシートです。 20X5年にイングランドが1,000ドルの損失を出したと仮定します。 損益計算書の各欄にあるように、支出$39,600が収入$38,600を上回っていることに注目してください。 収支差額$1,000は損益計算書の貸方、利益剰余金欄の借方に反映されます。

20X5 Illustration With Net Loss

なぜ未調整の試算表は正しい財務諸表の作成に不適切なのでしょうか?

通常、誰が調整項目を提案する立場にありますか?

調整項目に対して試算表を更新する方法を説明しましょう。

調整済み試算表からどのように財務諸表が作成されるかを理解する。

財務諸表の作成を容易にするためにコンピュータソフトウェアをどのように使用できるかを一般的に認識する。

財務諸表の作成にいつ、なぜワークシートを使用するか。

修正試算表から金額を拡張する適切なワークシートの列を知っている。

利益と損失はどのように決定され、ワークシートに表示されるか。