- Tekst

- Problemen

- Doelen bereiken

- Vul de lege plekken in

- Multiple Choice

- Glossary

In het vorige hoofdstuk werden aanpassingen gepresenteerd die aan het eind van elke boekhoudperiode nodig zouden kunnen zijn. Deze aanpassingen waren nodig om de boeken en bescheiden van een onderneming actueel te maken met het oog op de berekening en rapportage van het inkomen en de financiële positie. In dit hoofdstuk wordt eerst geïllustreerd hoe dergelijke aanpassingen zouden worden gebruikt om daadwerkelijk jaarrekeningen op te stellen.

In het vorige hoofdstuk werden aanpassingen gepresenteerd die aan het eind van elke boekhoudperiode nodig zouden kunnen zijn. Deze aanpassingen waren nodig om de boeken en bescheiden van een onderneming actueel te maken met het oog op de berekening en rapportage van het inkomen en de financiële positie. In dit hoofdstuk wordt eerst geïllustreerd hoe dergelijke aanpassingen zouden worden gebruikt om daadwerkelijk jaarrekeningen op te stellen.

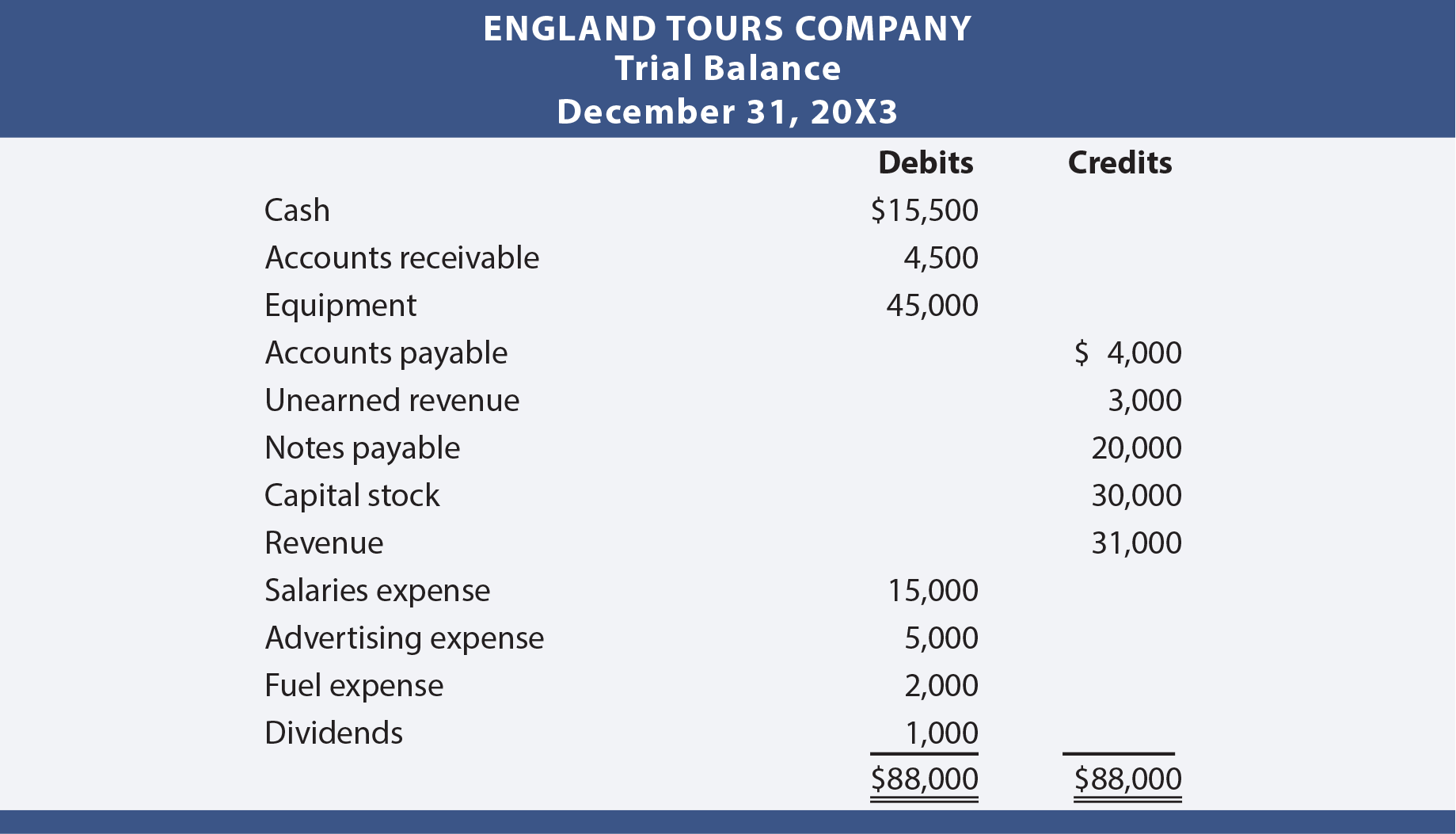

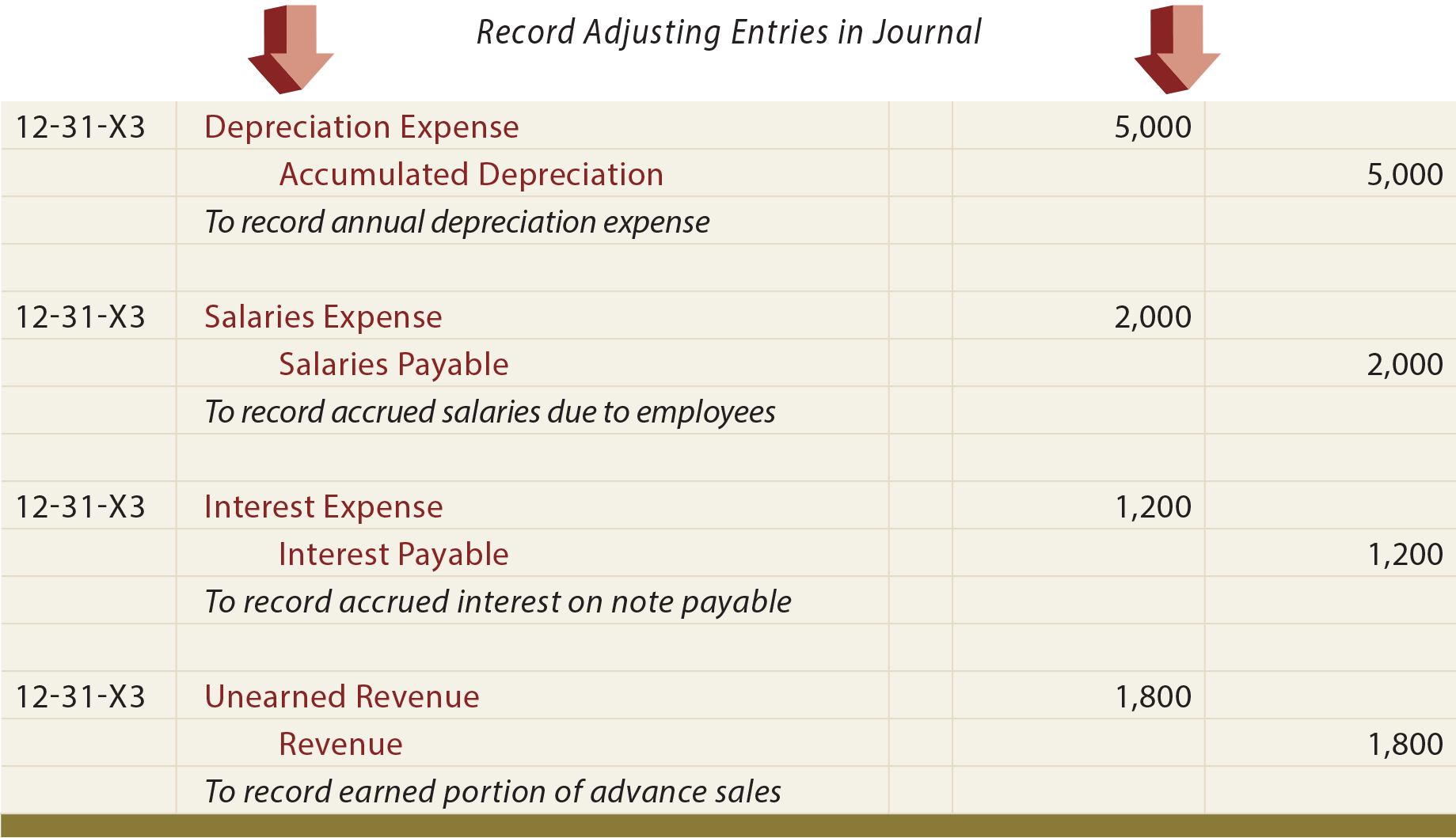

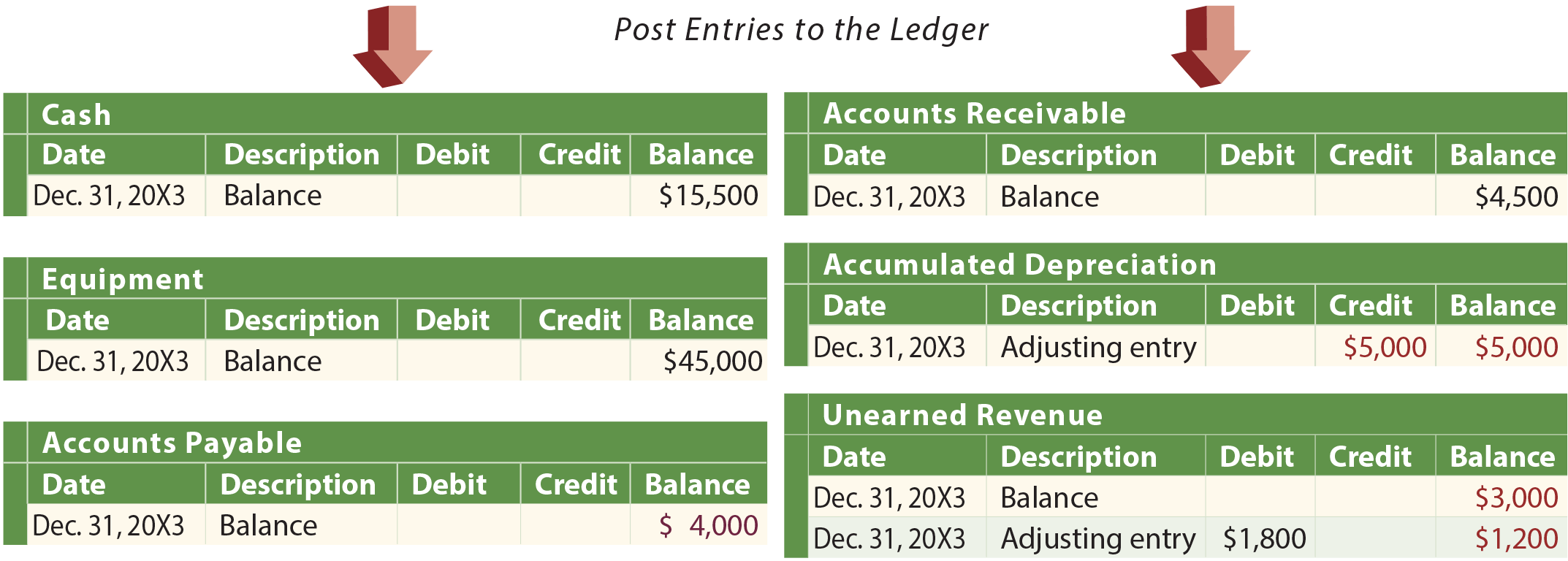

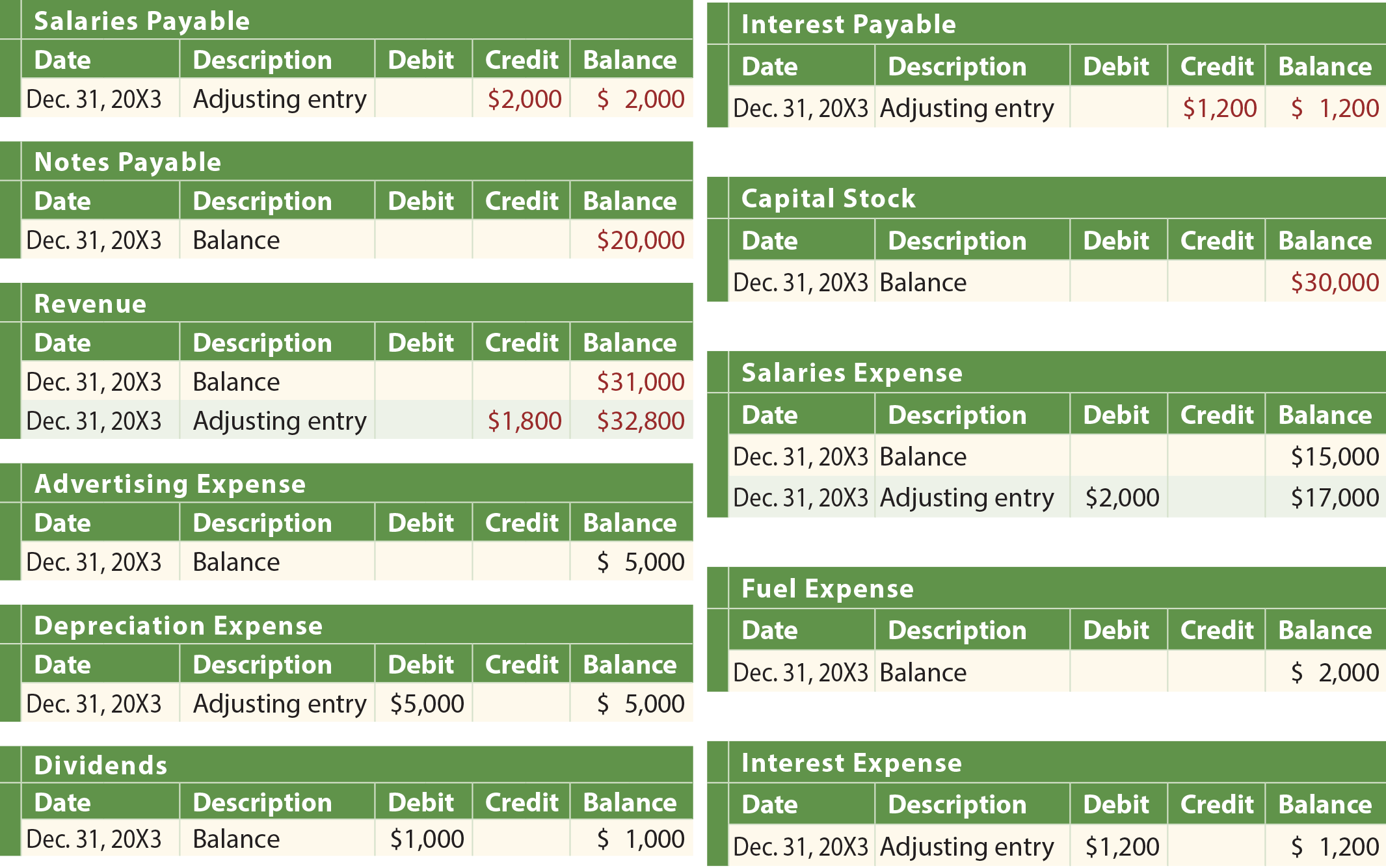

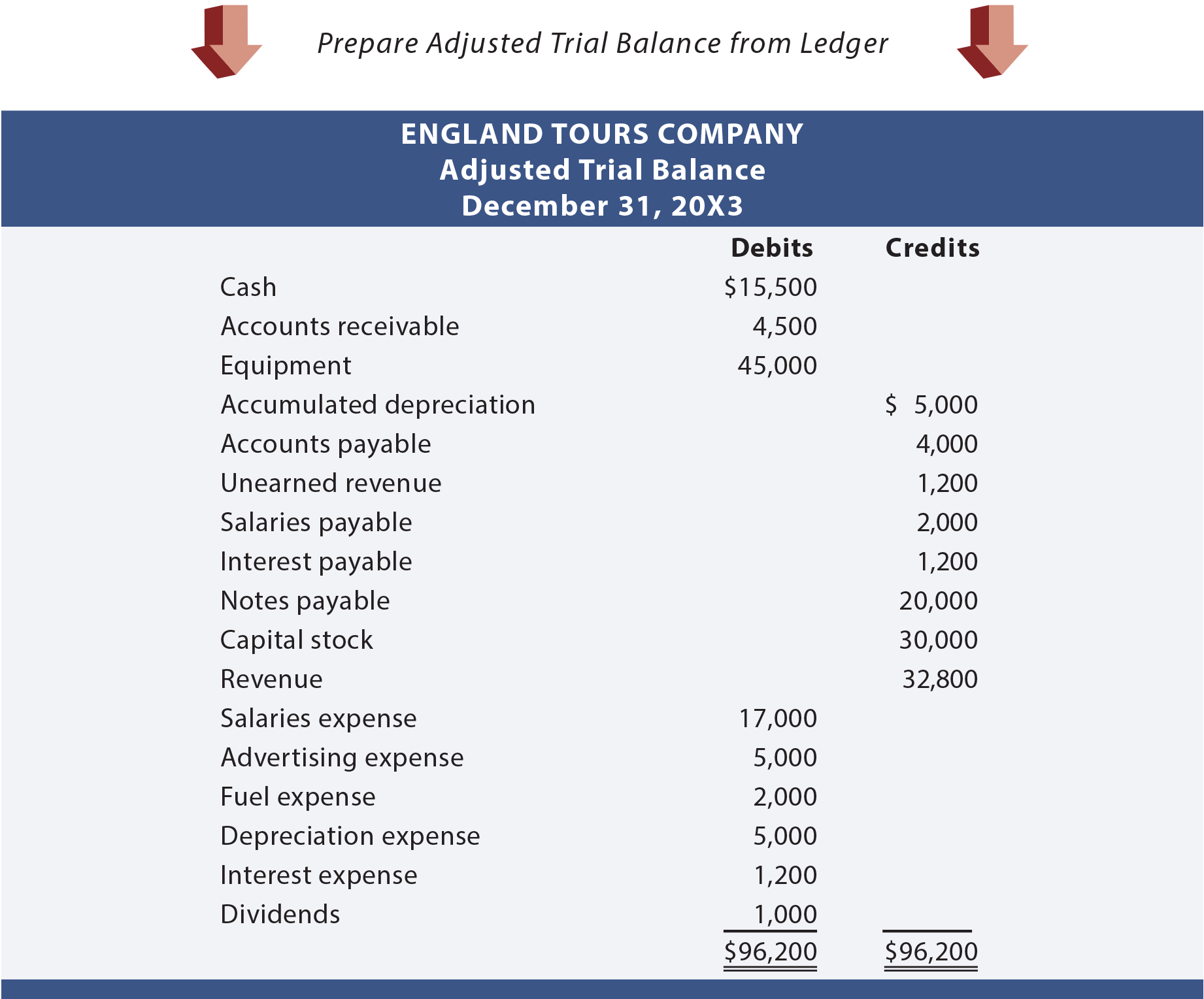

Aanname dat England Tours Company begin 20X3 met haar activiteiten is begonnen. Bij het opstellen van de jaarrekening voor het jaar eindigend op 31 december 20X3 heeft England vastgesteld dat er diverse correctieboekingen nodig waren. Deze aanpassingen zijn op de volgende pagina weergegeven. De cijfers zijn allemaal “verondersteld”. Maar als het niet duidelijk is waarom een van deze posten nodig zou kunnen zijn, moet u beslist de gedetailleerde bespreking in het vorige hoofdstuk bekijken.

De illustratie toont:

- Englands proefbalans vóór de correctieboekingen

- de correctieboekingen

- de boeking van de correctieboekingen in het grootboek

- de gecorrigeerde proefbalans.

Als Engeland probeert zijn jaarrekening alleen op te stellen op basis van de niet-aangepaste proefbalans, zou de gerapporteerde informatie onvolledig en onjuist zijn.

Het aanpassingsproces

Merendeel van de tijd zal een bedrijf zijn proefbalans opstellen, de proefbalans analyseren op mogelijke aanpassingen en een lijst opstellen met noodzakelijke aanpassingsboekingen. Weten wat moet worden aangepast is niet noodzakelijk intuïtief. Het vereist meestal een praktische beoordeling door iemand met veel kennis van zaken. Praktisch gezien moet een bedrijf niet iedereen toegang geven tot het boekhoudsysteem om aanpassingen aan het einde van het jaar in te voeren; er zullen te veel fouten en oneerlijke boekingen verschijnen. In plaats daarvan heeft een bedrijf gewoonlijk een welomschreven proces waarbij voorgestelde boekingen worden gedocumenteerd op een formulier (soms journaalbon genoemd). Deze formulieren worden ter controle en goedkeuring voorgelegd aan een hoofdaccountant/controleur. De goedgekeurde journaalbonnen dienen vervolgens als ondersteunende documenten om de gegevensinvoer in het boekhoudsysteem te autoriseren.

Financial Statements

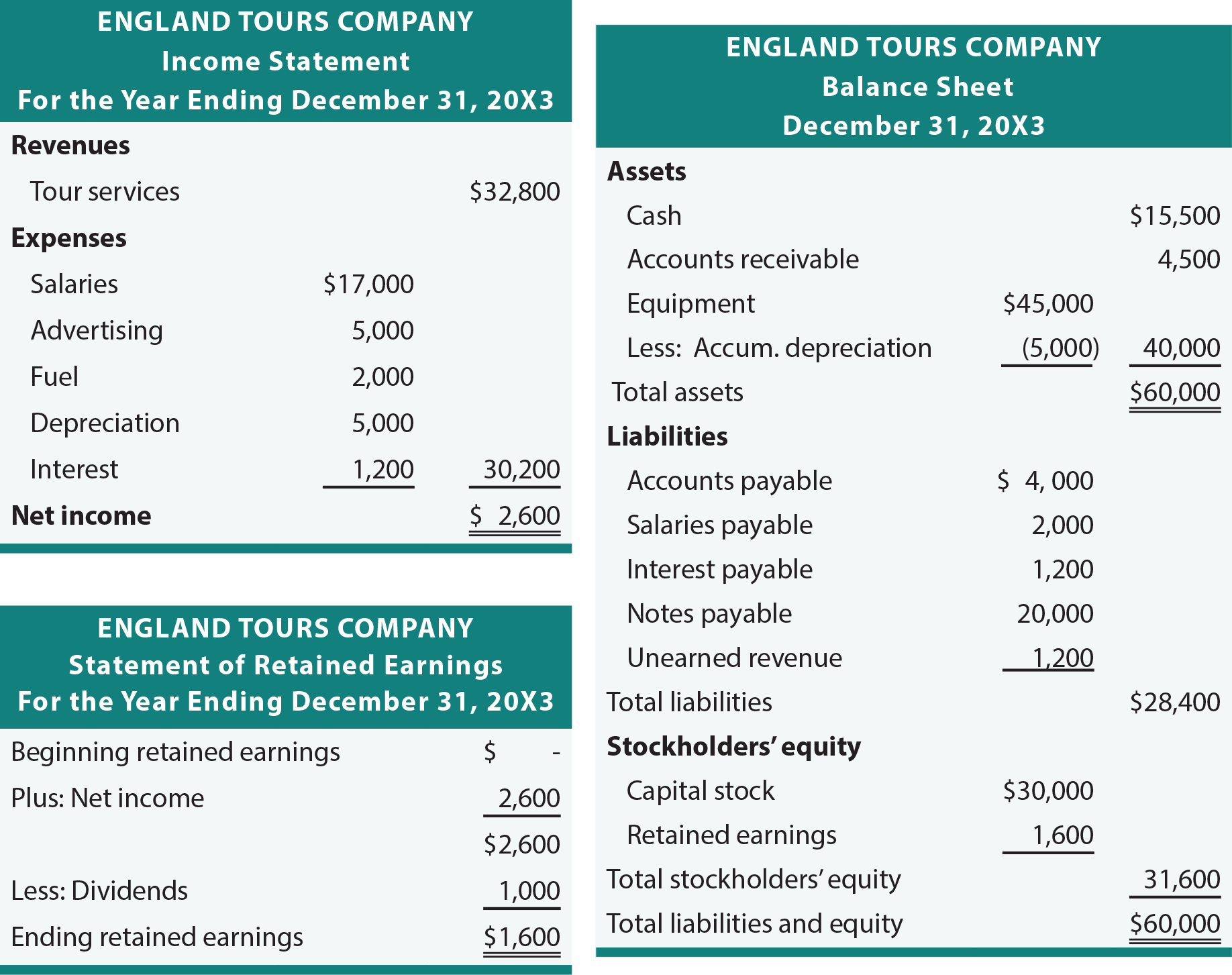

De aangepaste proefbalans is gewoonlijk voldoende om de opstelling van financiële overzichten te vergemakkelijken. Neem de tijd om de bedragen van de aangepaste proefbalans van Engeland te herleiden naar de volgende overzichten.

Boekhoudsoftware

Het proces voor het opstellen van financiële overzichten is grotendeels mechanisch, en gemakkelijk te automatiseren. Zodra de correcties zijn voorbereid en ingevoerd, doorloopt elk boekhoudpakket de stappen voor de verwerking van de gegevens om de financiële staten op te stellen. Als zodanig zou men geneigd kunnen zijn de noodzaak te negeren om te begrijpen hoe bedragen van een aangepaste proefbalans in een jaarrekening moeten worden omgezet. In sommige opzichten is dat waar, net zoals het waar is dat iemand niet hoeft te weten hoe hij moet optellen en aftrekken als hij een rekenmachine heeft. Natuurlijk is het ook met een rekenmachine nuttig om te weten wat optellen en aftrekken is. In hetzelfde licht moet u bedenken dat inzicht in de stroom van transacties naar financiële overzichten van essentieel belang is.

Worksheet Approach

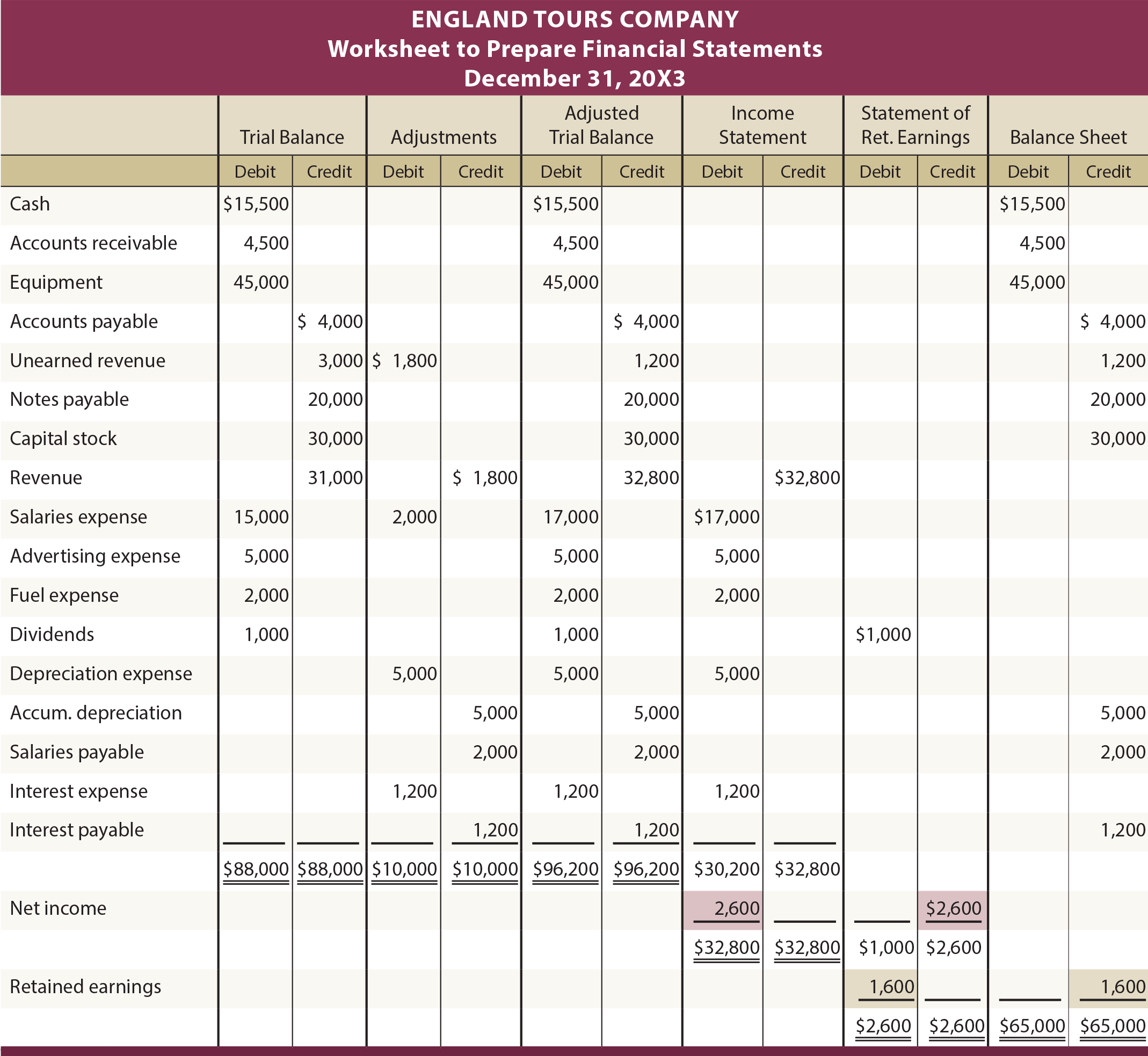

Occasioneel kan men wensen financiële overzichten op te stellen die rekening houden met noodzakelijke aanpassingen, maar zonder daadwerkelijk journaals en grootboeken bij te werken. Waarom? Een manager kan maandelijkse financiële rapporten wensen, ook al zal de onderneming niet formeel elke maand correcties voorbereiden en boeken. Voor dit doel kan een werkbladbenadering worden gebruikt. Of een accountant kan een werkblad gebruiken om financiële overzichten op te stellen waarin rekening wordt gehouden met aanbevolen aanpassingen, alvorens voor te stellen het eigenlijke journaal/grootboek bij te werken.

Hieronder ziet u een typisch werkblad. De gegevens en aanpassingen komen overeen met de eerder voor Engeland gepresenteerde informatie. De eerste reeks kolommen is de niet-aangepaste proefbalans. De volgende reeks kolommen geeft de aanpassingen aan het einde van de periode weer. De informatie in de eerste twee reeksen kolommen wordt gecombineerd tot de kolommen voor het gecorrigeerde proefsaldo. De laatste drie kolommenparen zijn de geëigende uitbreidingen van bedragen uit de aangepaste kolommen van de proefbalans voor de financiële overzichten.

Kas is bijvoorbeeld een activarekening met een debetsaldo, en wordt “geëigend” uitgebreid van de aangepaste kolommen van de proefbalans naar de debetkolom van het kolommenpaar van de balans. Op dezelfde manier is Revenue een rekening van de resultatenrekening met een creditsaldo; merk op dat deze wordt uitgebreid naar de creditkolom van de resultatenrekening. Deze uitbreiding van de rekeningen moet gebeuren voor elke post in de aangepaste proefbalans. Kijk naar het werkblad, en overweeg de aanvullende opmerkingen die volgen.

Nadat alle aangepaste bedragen van de proefbalans zijn uitgebreid naar de juiste kolommen van de resultatenrekening, worden de kolommen van de resultatenrekening gesubtotaliseerd. Als de crediteringen de debiteringen overtreffen, heeft het bedrijf meer inkomsten dan uitgaven (bijv. $32.800 vs. $30.200 = $2.600 netto-inkomen)). Of, een overschot van de debetposten ten opzichte van de creditposten zou een nettoverlies betekenen. Om het werkblad in te vullen wordt het bedrag van de netto-inkomsten of het nettoverlies in het onderste deel van de kolommen van de resultatenrekening zodanig ingevuld dat het totaal van de debetposten gelijk is aan het totaal van de creditposten. England Tours had een netto-inkomen van $2.600, en er is een debet nodig om de resultatenrekening in evenwicht te brengen. In het onderste gedeelte van de kolommen voor ingehouden winsten wordt een credit opgenomen. Dit krediet vertegenwoordigt inkomsten voor het jaar die moeten worden toegevoegd aan de ingehouden winsten om de opstelling van een formele staat van ingehouden winsten te voltooien. Binnen de kolommen voor ingehouden winsten geeft het subtotaal aan dat de eindafrekening van de ingehouden winsten $1.600 bedraagt (wat blijkt uit het overschot van de crediteringen ($2.600) ten opzichte van de debiteringen ($1.000)); dit bedrag wordt gedebiteerd in de kolommen voor ingehouden winsten en gecrediteerd in de kolommen voor de balans, waardoor beide kolommen in evenwicht worden gebracht.

De begeleidende website bevat een gekoppelde animatie die de ontwikkeling van het werkblad stap voor stap laat zien, en kan bijdragen aan een beter begrip van de constructie van het werkblad.

Aanvullende voorbeelden

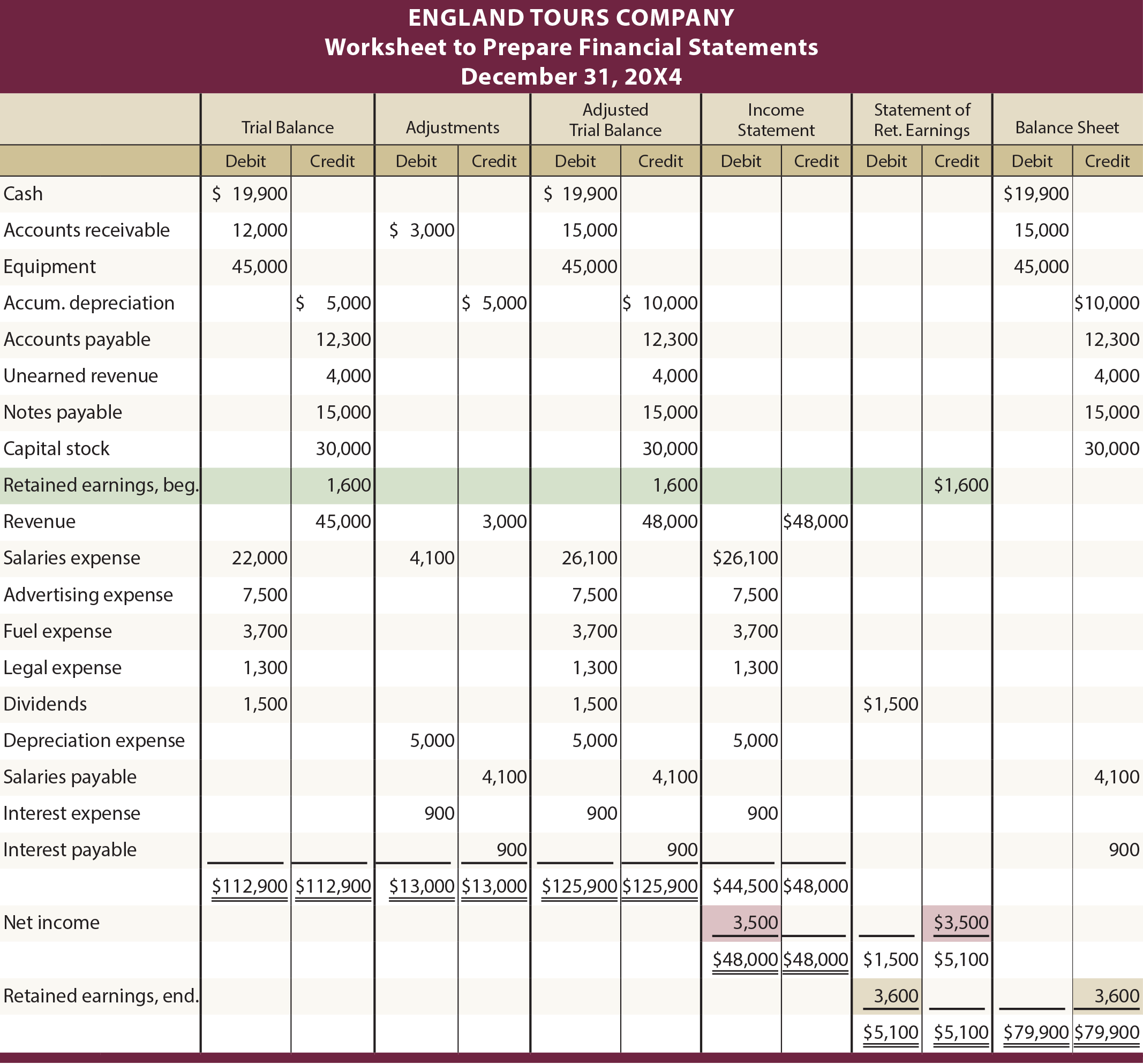

In de getoonde illustratie werd ervan uitgegaan dat England Tours vroeg in 20X3 werd opgericht. Er was dus geen beginbalans van de ingehouden winst. Men kan zich afvragen hoe het werkblad zou worden beïnvloed door een beginbalans van ingehouden winsten. Hieronder volgt een illustratie van het werkblad van Engeland voor 20X4, waarin de $1.600 aan ingehouden winst aan het eind van 20X3 wordt overgedragen en het beginsaldo voor 20X4 wordt. De andere cijfers voor 20X4 zijn allemaal verondersteld.

20X4 Illustratie met beginbalans ingehouden winst

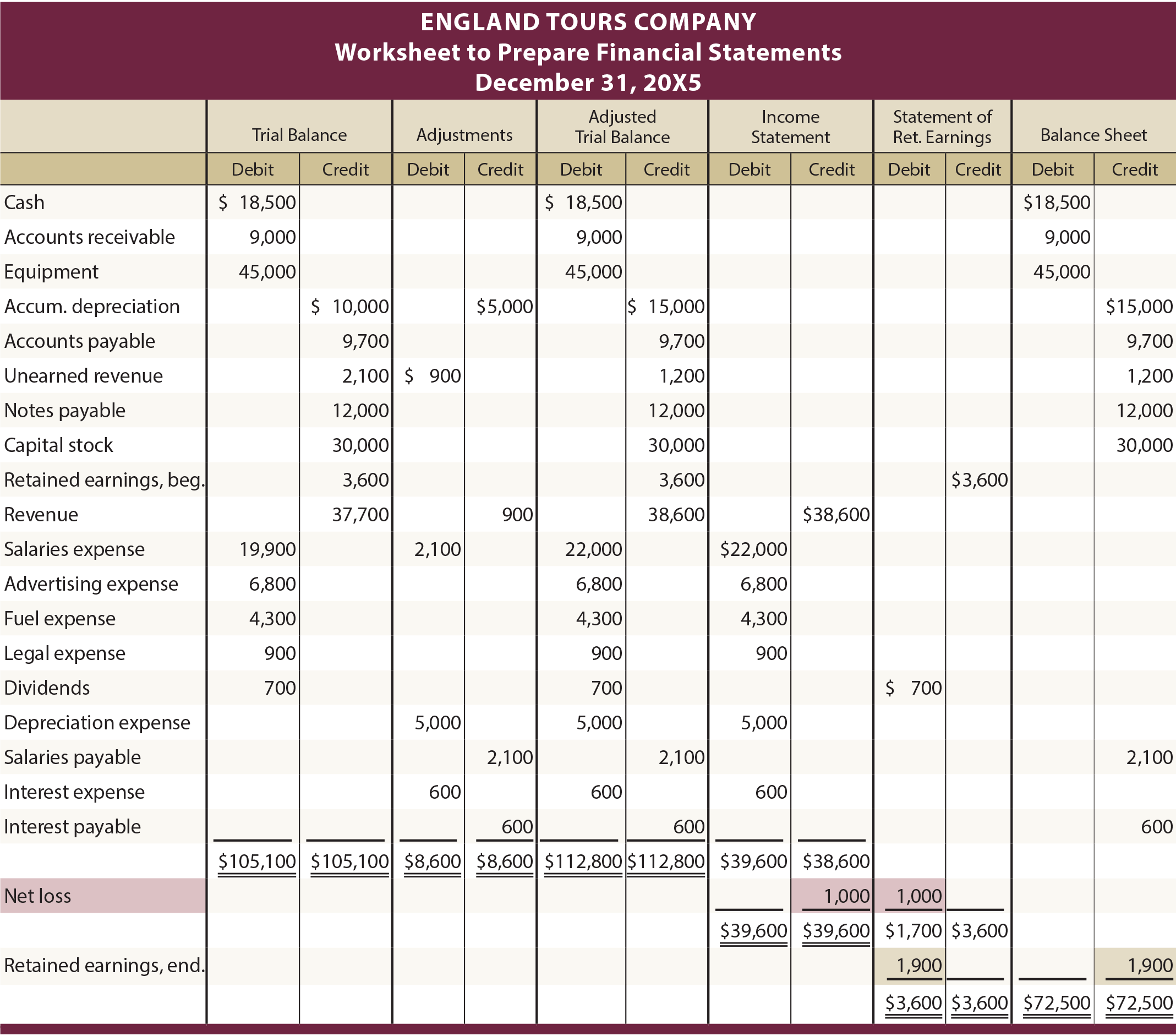

Een lezer kan ook nieuwsgierig zijn hoe een nettoverliessituatie in het werkblad zou worden behandeld. De volgende illustratie heeft betrekking op het werkblad van Engeland voor 20X5. Aangenomen wordt dat Engeland in 20X5 $1.000 heeft verloren. Merk op hoe de uitgaven van $39.600 hoger zijn dan de inkomsten van $38.600, zoals blijkt uit de kolommen van de resultatenrekening. Het saldo van $1.000 wordt weergegeven als een credit in de winst- en verliesrekening en een debet in de kolom ingehouden winst.

20X5 Illustratie met nettoverlies

Waarom zou een niet-aangepaste proefbalans ongeschikt kunnen zijn voor het opstellen van een correcte jaarrekening?

Wie zou normaliter in een positie zijn om aanpassingen voor te stellen?

Beschrijf hoe een proefbalans kan worden bijgewerkt voor aanpassingen?

Begrijpen hoe een jaarrekening wordt opgesteld op basis van een aangepaste proefbalans.

Ervan op de hoogte zijn hoe computersoftware kan worden gebruikt om het opstellen van jaarrekeningen te vergemakkelijken.

Wanneer en waarom zou men een werkblad gebruiken voor het opstellen van jaarrekeningen?

Kent de juiste werkbladkolommen waarin bedragen uit de aangepaste proefbalans moeten worden opgenomen.

Hoe worden winsten en verliezen bepaald en gepresenteerd in het werkblad?