- Tekst

- Problemy

- Osiąganie celów

- Wypełnij puste pola

- Wielokrotny wybór

- Glosariusz

W poprzednim rozdziale przedstawiono korekty, które mogą być potrzebne na koniec każdego okresu rozliczeniowego. Korekty te były konieczne, aby uaktualnić księgi i rejestry firmy w oczekiwaniu na obliczenie i raportowanie dochodu i sytuacji finansowej. Niniejszy rozdział rozpoczyna się od zilustrowania, w jaki sposób takie korekty byłyby wykorzystywane do faktycznego sporządzania sprawozdań finansowych.

W poprzednim rozdziale przedstawiono korekty, które mogą być potrzebne na koniec każdego okresu rozliczeniowego. Korekty te były konieczne, aby uaktualnić księgi i rejestry firmy w oczekiwaniu na obliczenie i raportowanie dochodu i sytuacji finansowej. Niniejszy rozdział rozpoczyna się od zilustrowania, w jaki sposób takie korekty byłyby wykorzystywane do faktycznego sporządzania sprawozdań finansowych.

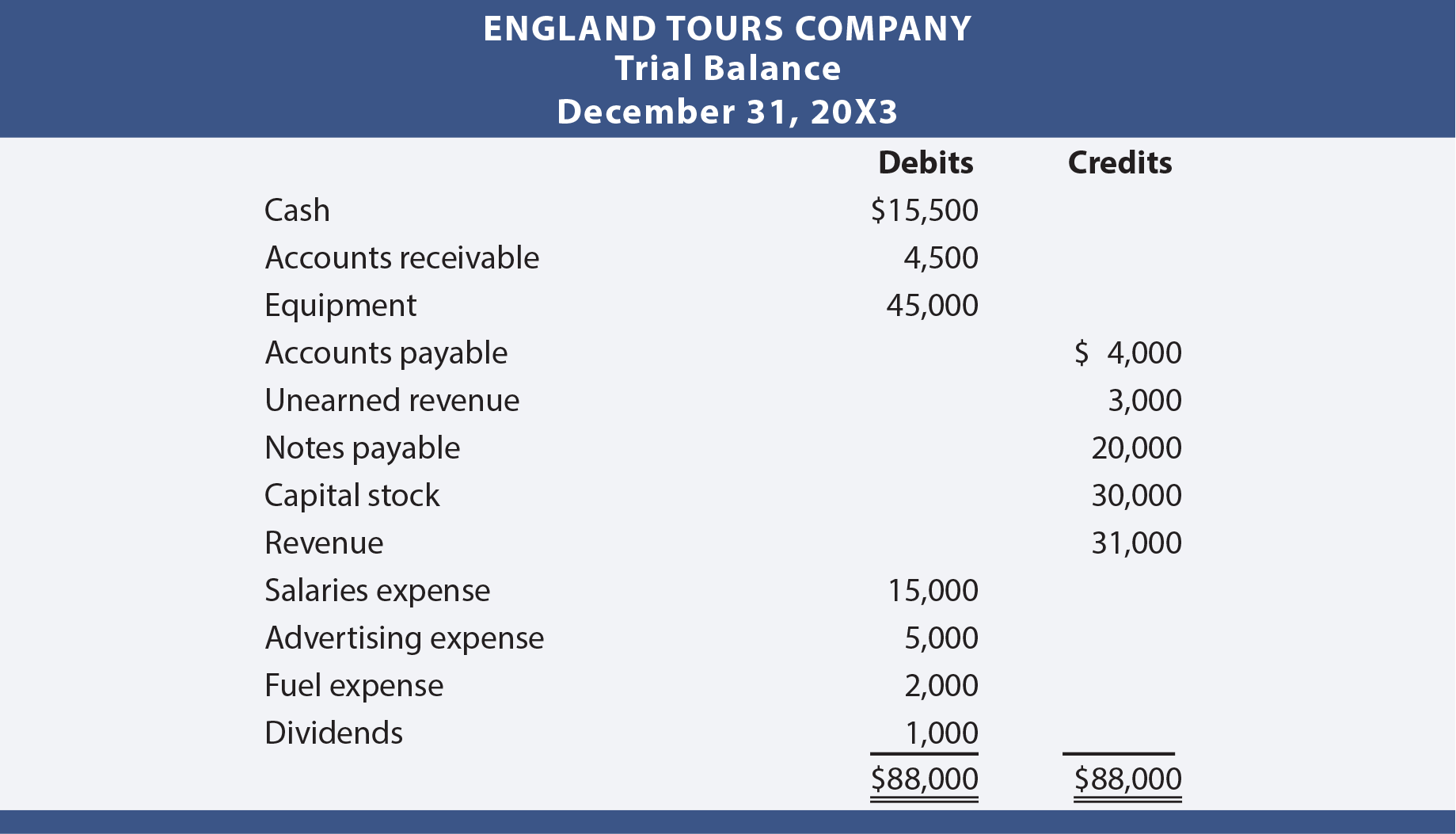

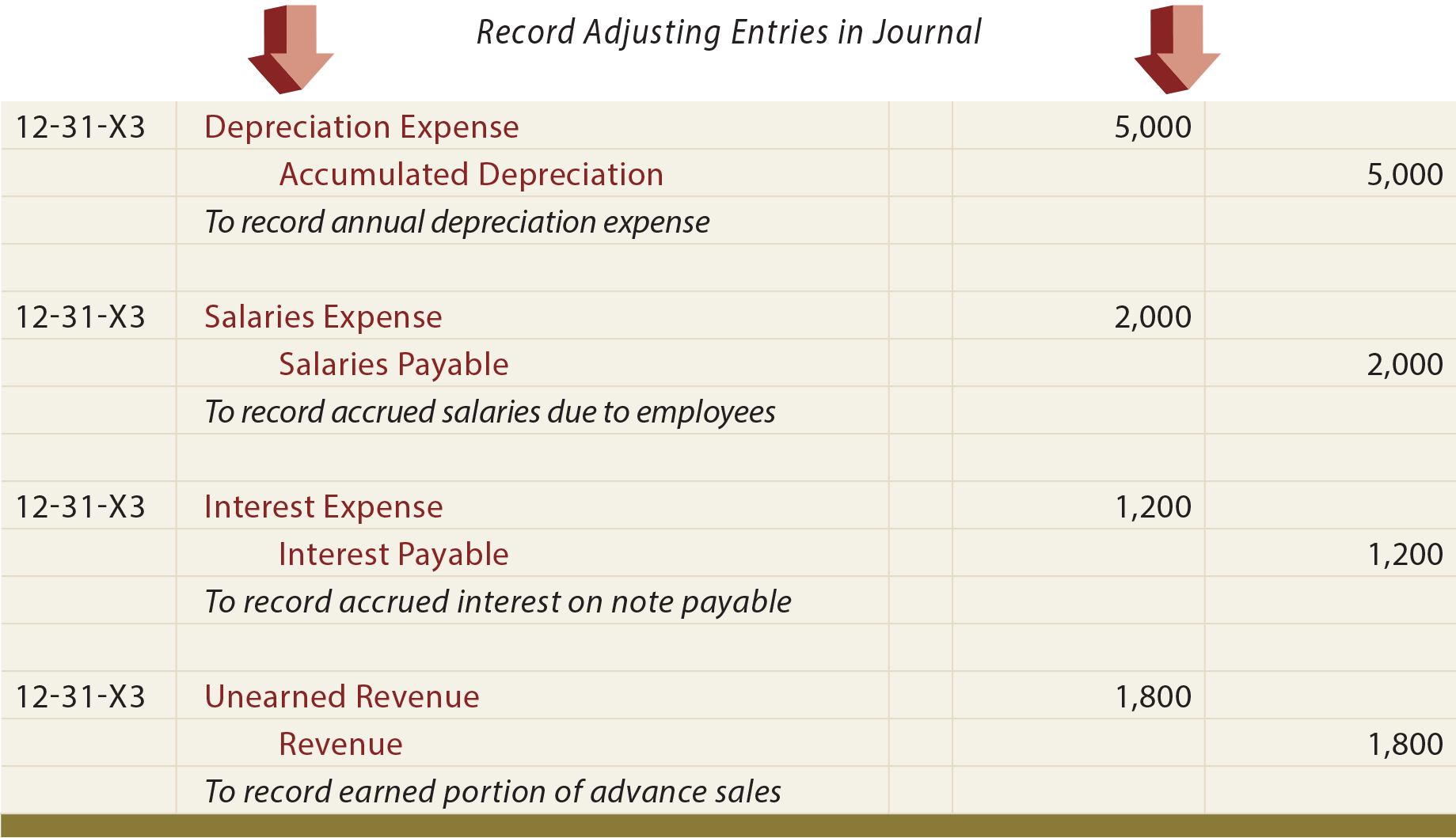

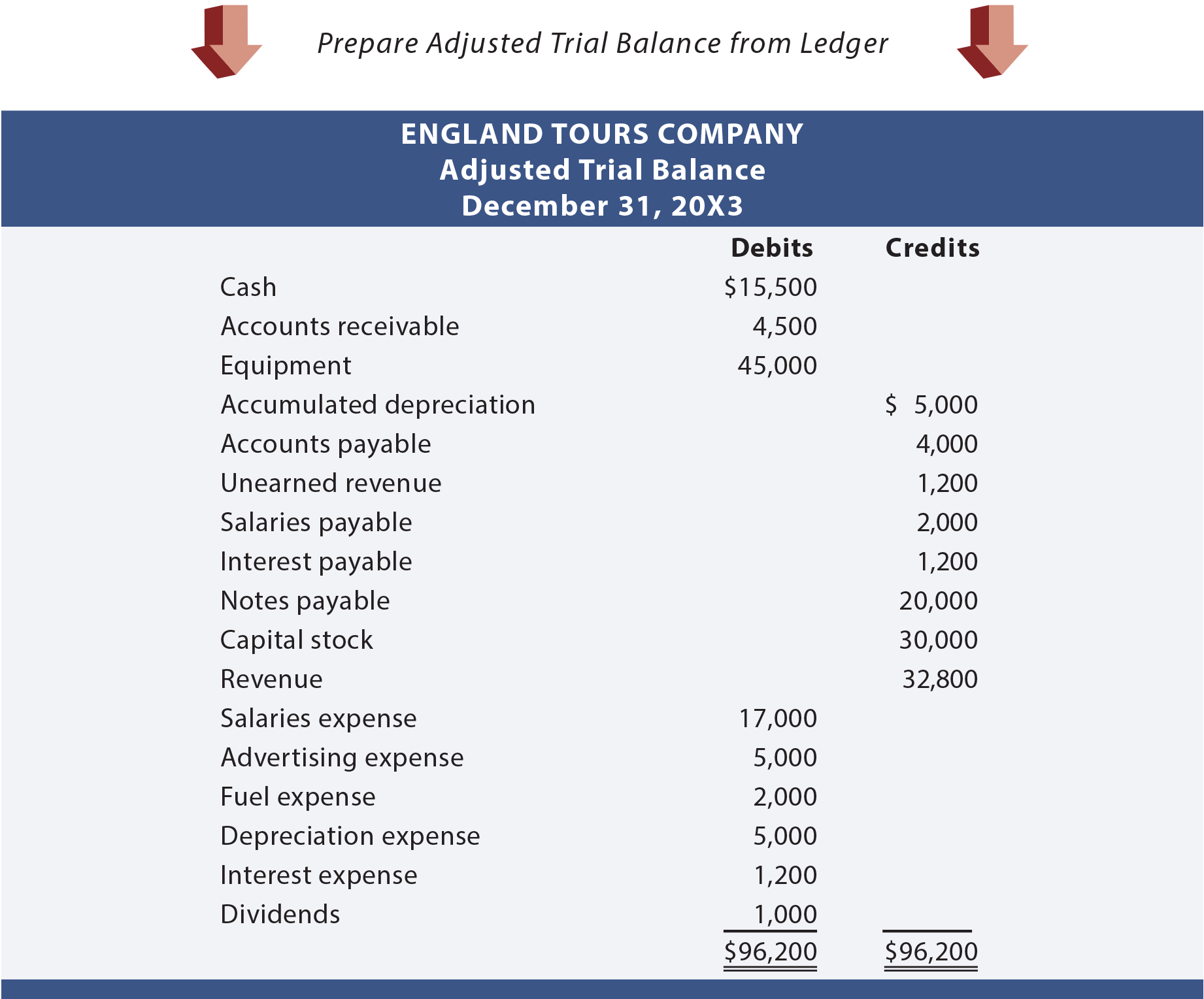

Załóżmy, że firma England Tours Company rozpoczęła działalność na początku 20X3 roku. W procesie przygotowywania sprawozdania finansowego za rok kończący się 31 grudnia 20X3 r. firma England ustaliła, że konieczne jest wprowadzenie różnych zapisów korygujących. Te korygujące zapisy w dzienniku zostały przedstawione na następnej stronie. Wszystkie liczby są „założone”. Jeśli jednak nie jest jasne, dlaczego którykolwiek z tych zapisów może być potrzebny, zdecydowanie należy zapoznać się ze szczegółowym omówieniem w poprzednim rozdziale.

Lustracja przedstawia:

- bilans próbny Anglii przed wprowadzeniem zapisów korygujących

- wpisy korygujące

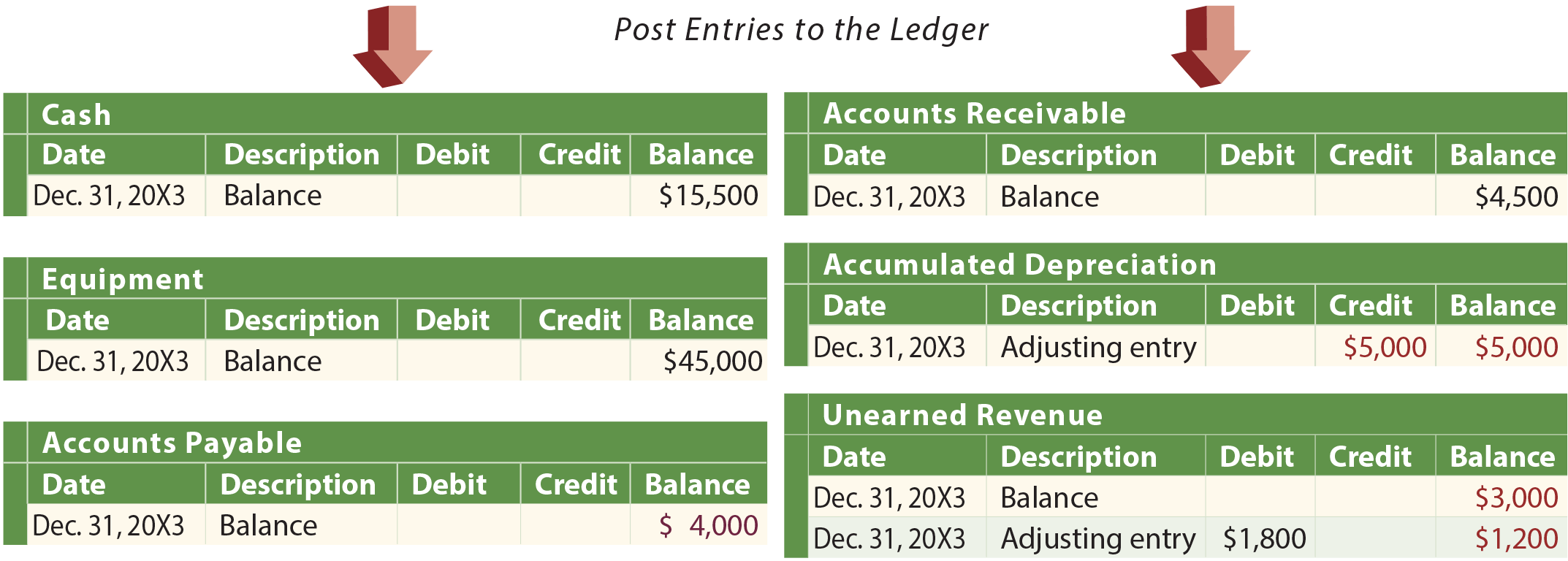

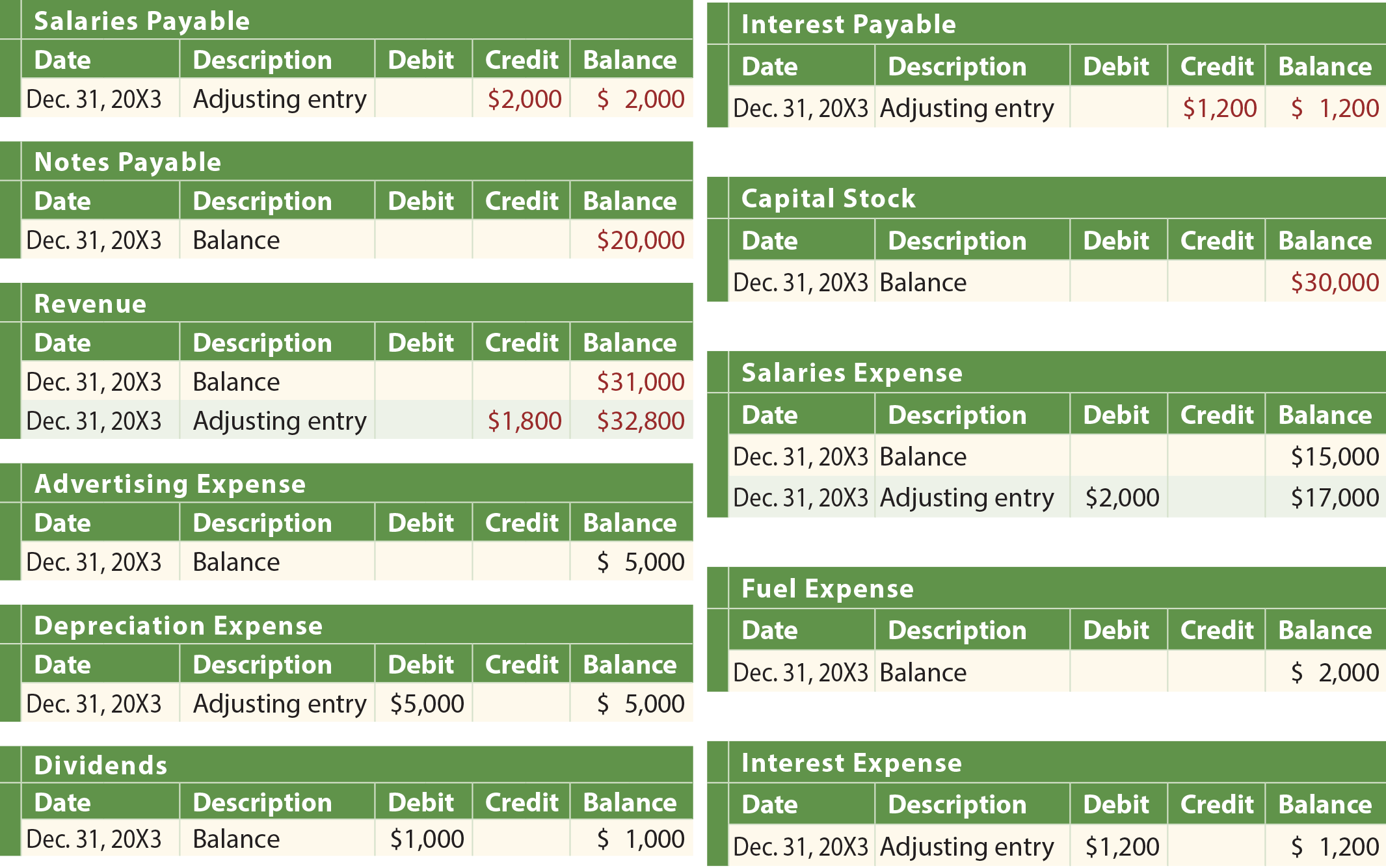

- zaksięgowanie zapisów korygujących do księgi głównej

- skorygowany bilans próbny.

Jeśli Anglia próbuje przygotować swoje sprawozdania finansowe w oparciu tylko o nieskorygowane saldo próbne, zgłoszone informacje byłyby niekompletne i nieprawidłowe.

Proces korygowania

Większość czasu, firma przygotuje swoje saldo próbne, przeanalizuje saldo próbne pod kątem potencjalnych korekt i opracuje listę niezbędnych zapisów korygujących. Wiedza o tym, co należy skorygować, niekoniecznie jest intuicyjna. Zwykle wymaga to praktycznego przeglądu przez kogoś, kto ma dużą wiedzę na temat działalności firmy. Z praktycznego punktu widzenia, firma nie powinna pozwalać każdemu na dostęp do systemu księgowego w celu wprowadzenia korekt na koniec roku; pojawi się zbyt wiele błędów i nieuczciwych wpisów. Zamiast tego, firma zazwyczaj ma zdefiniowany proces, w którym proponowane wpisy są dokumentowane na formularzu (czasami nazywanym kuponem dziennika). Formularze te są przedkładane głównemu księgowemu/kontrolerowi do przeglądu i zatwierdzenia. Zatwierdzone kupony dziennika służą następnie jako dokumenty pomocnicze do autoryzacji wprowadzania danych do systemu księgowego.

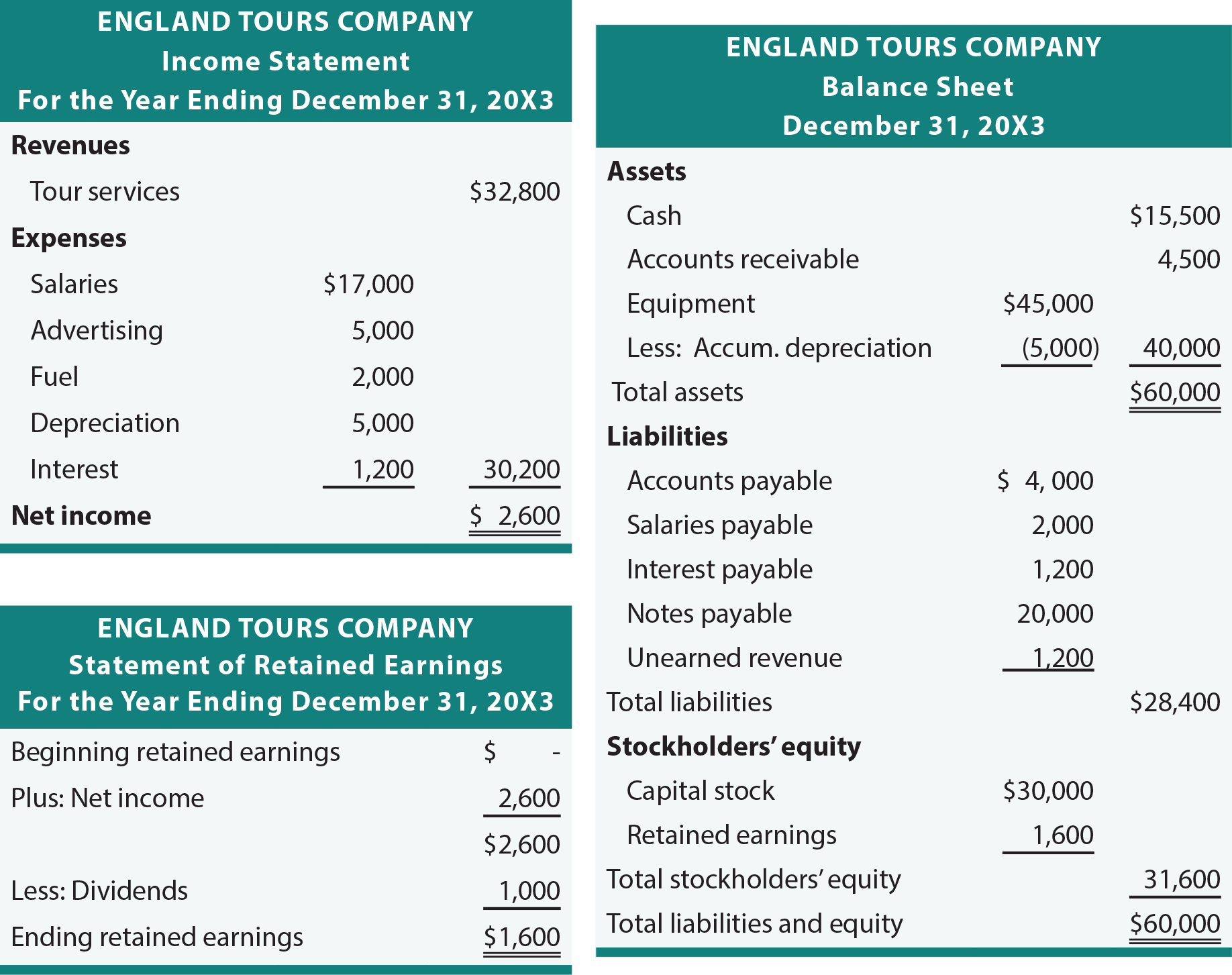

Sprawozdania finansowe

Skorygowane saldo próbne jest zazwyczaj wystarczające do ułatwienia przygotowania sprawozdań finansowych. Poświęć czas na prześledzenie kwot z angielskiego skorygowanego bilansu próbnego do poniższych sprawozdań.

Oprogramowanie księgowe

Proces przygotowania sprawozdania finansowego jest w większości mechaniczny i łatwo zautomatyzowany. Po wpisy korygujące zostały przygotowane i wprowadzone, każdy pakiet oprogramowania księgowego będzie wyścig przez etapy przetwarzania danych do produkcji sprawozdań finansowych. Jako takie, można być skłonnym do dyskontowania potrzeby zrozumienia, jak przenieść kwoty z skorygowanego bilansu próbnego do zestawu sprawozdań finansowych. Pod pewnymi względami jest to prawda, podobnie jak prawdą jest, że nie trzeba wiedzieć, jak dodawać i odejmować, jeśli posiada się kalkulator. Oczywiście, jest wartość w zrozumieniu dodawania i odejmowania nawet przy użyciu kalkulatora. W tym samym świetle, proszę wziąć pod uwagę, że zrozumienie przepływu transakcji do sprawozdań finansowych jest niezbędne.

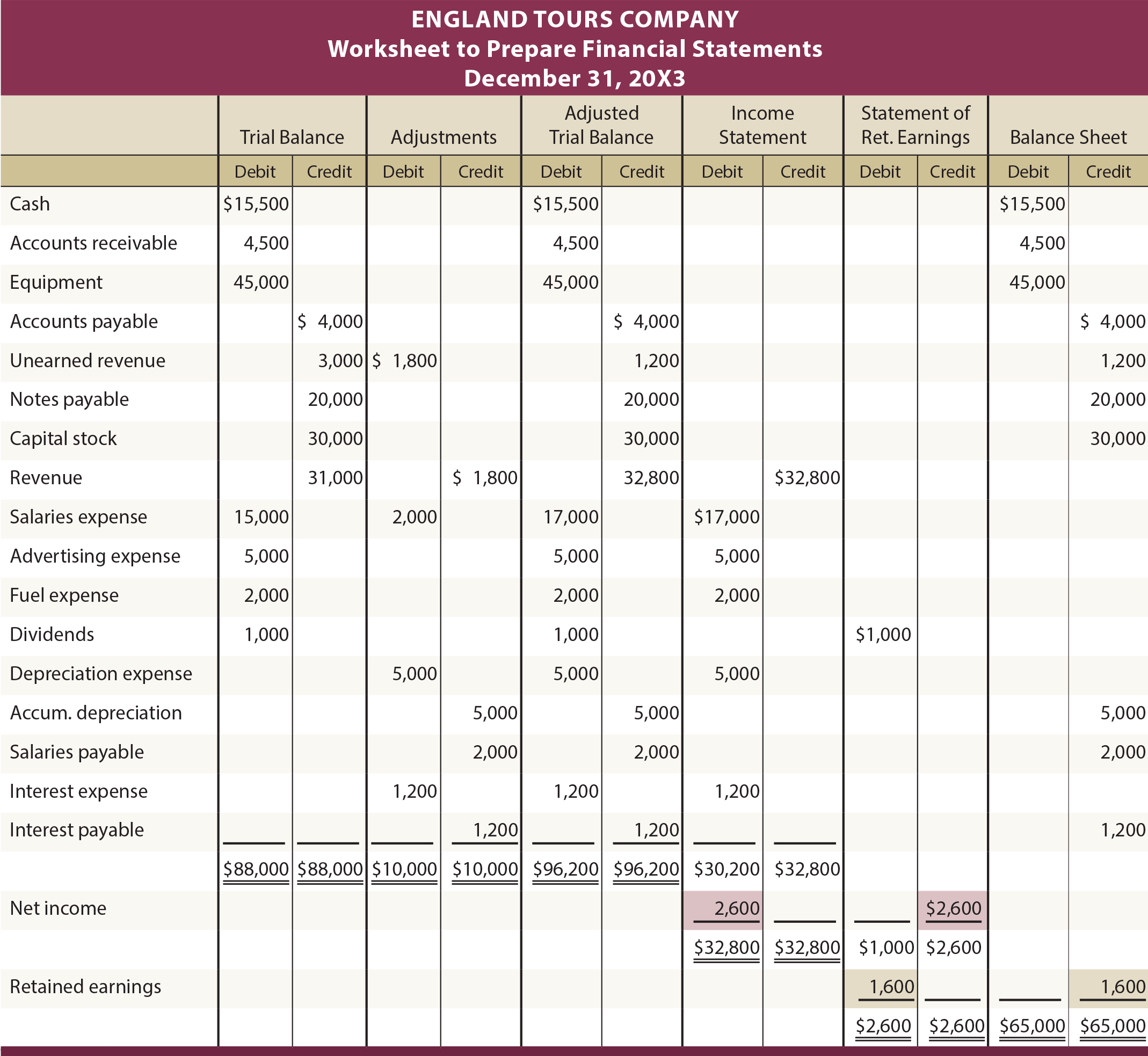

Podejście arkuszowe

Od czasu do czasu, ktoś może chcieć przygotować sprawozdania finansowe, które uwzględniają niezbędne korekty, ale bez rzeczywistej aktualizacji dzienników i ksiąg. Dlaczego? Menedżer może chcieć miesięcznych sprawozdań finansowych, nawet jeśli firma nie może formalnie przygotować i zaksięgować wpisy korygujące w każdym miesiącu. W tym celu można zastosować metodę arkusza roboczego. Lub, audytor może użyć arkusza do przygotowania sprawozdań finansowych, które uwzględniają zalecane korekty, przed zaproponowaniem, że rzeczywisty dziennik / księga być aktualizowane.

Poniżej ilustruje typowy arkusz. Dane i korekty odpowiadają informacjom przedstawionym wcześniej dla Anglii. Pierwszy zestaw kolumn to nieskorygowany bilans próbny. Następny zestaw kolumn ujawnia korekty na koniec okresu. Informacje w pierwszych dwóch zestawach kolumn są łączone w celu wygenerowania kolumn skorygowanego salda próbnego. Ostatnie trzy pary kolumn są odpowiednie sprawozdania finansowego rozszerzenia kwot z dostosowanych kolumn bilansu próbnego.

Na przykład, gotówka jest konto aktywów z saldem ujemnym, i jest „odpowiednio” rozszerzony z dostosowanych kolumn bilansu próbnego do kolumny debetowej bilansu pary kolumn. Podobnie, Przychody są kontem rachunku zysków i strat z saldem kredytowym; zauważ, że jest ono rozszerzone do kolumny kredytowej rachunku zysków i strat. Takie rozszerzenie kont powinno wystąpić dla każdej pozycji w skorygowanym bilansie próbnym. Spójrz na arkusz i rozważ dodatkowe komentarze, które następują.

Po przeniesieniu wszystkich kwot skorygowanego salda próbnego do odpowiednich kolumn sprawozdania finansowego, kolumny rachunku zysków i strat są sumowane. Jeśli kredyty przewyższają debety, firma ma więcej przychodów niż kosztów (np. 32 800 USD vs. 30 200 USD = 2 600 USD dochodu netto)). W przeciwnym razie nadwyżka debetów nad kredytami oznacza stratę netto. Aby wypełnić arkusz, kwotę dochodu lub straty netto należy wpisać w dolnej części kolumn rachunku zysków i strat w taki sposób, aby suma debetów była równa sumie kredytów. Firma England Tours osiągnęła dochód netto w wysokości 2 600 USD, a do zrównoważenia par rachunku zysków i strat potrzebny jest debet. W dolnej części kolumn zysków zatrzymanych wpisuje się kompensujący kredyt. Kredyt ten stanowi przychód za dany rok, który należy dodać do zysków zatrzymanych, aby zakończyć sporządzanie formalnego sprawozdania z zysków zatrzymanych. W kolumnach dotyczących zysków zatrzymanych suma częściowa wskazuje, że końcowa kwota zysków zatrzymanych wynosi 1 600 USD (odnotowana jako nadwyżka uznania (2 600 USD) nad obciążeniem (1 000 USD)); kwota ta obciąża kolumny dotyczące zysków zatrzymanych i uznaje kolumny bilansu, doprowadzając w ten sposób oba zestawy kolumn do stanu równowagi.

Na towarzyszącej stronie internetowej znajduje się animacja, która przedstawia rozwój arkusza krok po kroku i może dodatkowo pomóc w zrozumieniu konstrukcji arkusza.

Dodatkowe przykłady

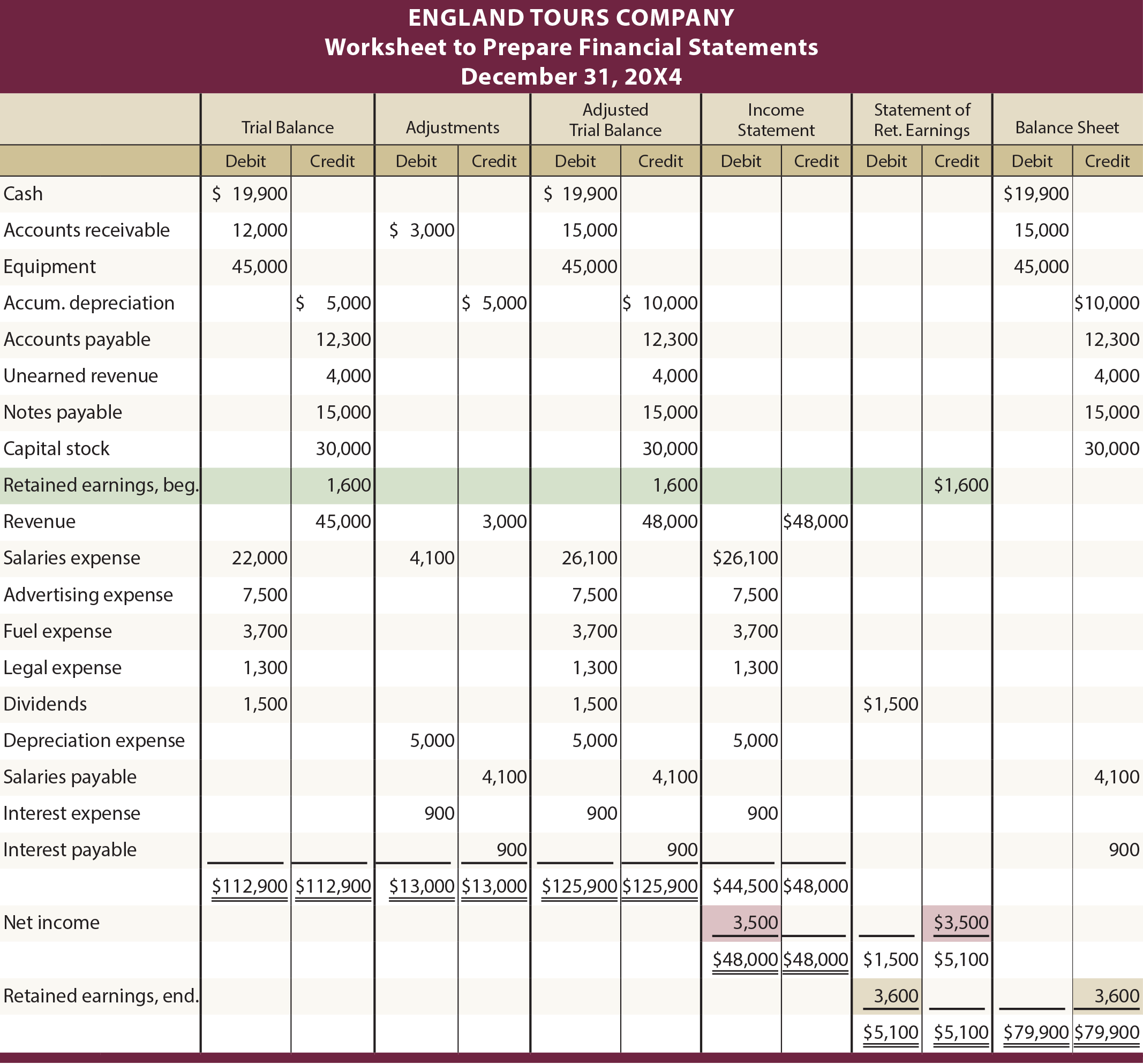

Przedstawiona ilustracja zakłada, że spółka England Tours została utworzona na początku roku 20X3. W związku z tym nie było początkowego salda zysków zatrzymanych. Można się zastanawiać, w jaki sposób na arkusz wpłynęłoby saldo początkowe zysków zatrzymanych. Poniżej znajduje się ilustracja arkusza Anglii na rok 20X4, w którym 1.600 USD z kończącego się niepodzielonego zysku z lat 20X3 przenosi się do bilansu otwarcia na rok 20X4. Pozostałe liczby dla 20X4 są zakładane.

20X4 Ilustracja z początkowym saldem zysków zatrzymanych

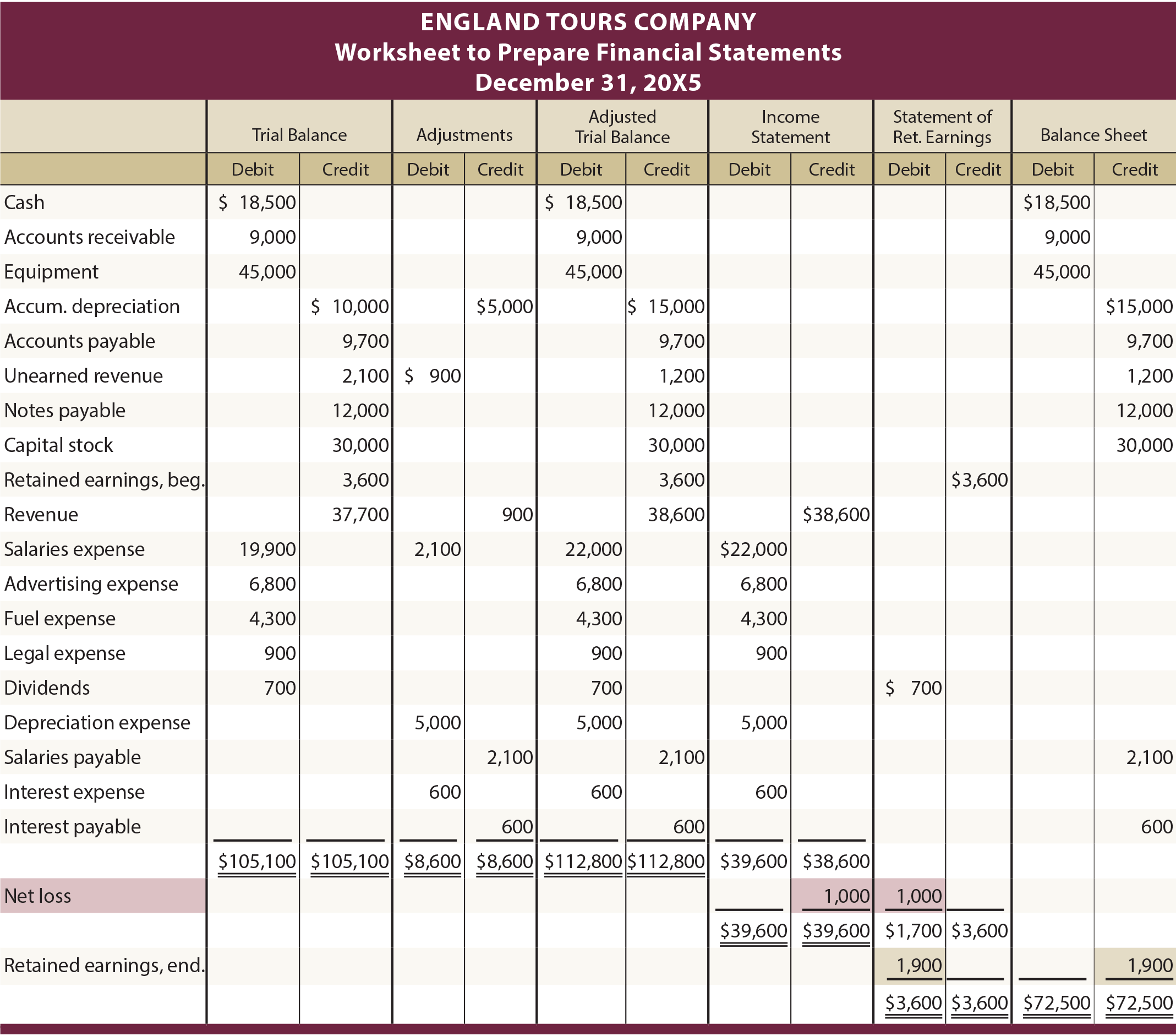

Jeden może być również ciekawy, jak sytuacja straty netto byłaby traktowana w arkuszu. Kolejna ilustracja dotyczy arkusza England za rok 20X5. Zakłada się, że w 20X5 r. Anglia straciła 1 000 USD. Zauważmy, że wydatki w wysokości 39 600 USD przewyższają przychody w wysokości 38 600 USD, co widać w kolumnach rachunku zysków i strat. Kwota bilansująca w wysokości $1 000 jest odzwierciedlona jako kredyt w rachunku zysków i strat oraz debet w kolumnie zysków zatrzymanych.

20X5 Ilustracja ze stratą netto

Dlaczego nieskorygowany bilans próbny może być nieodpowiedni do sporządzenia poprawnego sprawozdania finansowego?

Kto mógłby zasugerować wprowadzenie zapisów korygujących?

Opisać, w jaki sposób bilans próbny może zostać zaktualizowany o zapisy korygujące?

Zrozumienie sposobu generowania sprawozdania finansowego na podstawie skorygowanego bilansu próbnego.

Posiadanie ogólnej wiedzy na temat możliwości wykorzystania oprogramowania komputerowego w celu ułatwienia sporządzania sprawozdań finansowych.

Kiedy i dlaczego można wykorzystać arkusz kalkulacyjny do sporządzania sprawozdań finansowych?

Znać odpowiednie kolumny arkusza, do których należy przenieść kwoty ze skorygowanego bilansu próbnego.

Jak ustala się i prezentuje zyski i straty w arkuszu kalkulacyjnym?

.